Extras din referat

1. Introducere

Schimbarea sistemului politic al fostelor ţări socialiste din Europa Centrală şi de Est, după 1990, tranziţia de la o economie excesiv centralizată spre o economie de piaţă, au însemnat evenimente ce au determinat începutul unor reforme profunde şi a sistemului lor contabil.

Acesta trebuia să răspundă noilor exigenţe ce urmau a fi îndeplinite în vederea integrării în structurile NATO şi ale Uniunii Europene. Este şi motivul pentru care aceste ţări au adoptat „din mers” prevederi ale directivelor europene în materie de contabilitate şi/sau Standarde Internaţionale de Contabilitate.

Sistemul contabil utilizat in fostele tari comuniste din Europa Centrala si de Est era proiectat, reglementat si controlat de autoritatile centrale , iar procesarea datelor era standardizata.Certitudinea initiala referitoare la colectarea veniturilor a condus la practicarea unei contabilitati de casa, in detrimentul unei contabilitati de angajamente.Totodata, in perioada respectiva au existat mutatii la nivelul principiilor contabile, obiectului ,,evidentei contabile”, componentei ,,activului” si ,,pasivului” bilantier.

2. Principalele caracteristici ale sistemelor contabile

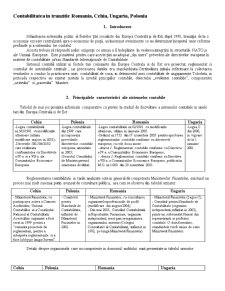

Tabelul de mai jos prezinta informatii comparative cu privire la stadiul de dezvoltare a sistemelor contabile in unele tari din Europa Centrala si de Est:

Cehia Polonia Romania Ungaria

-Legea contabilitatii nr.563/1991 cu modificarile ulterioare (ultima modificare majora in 2001);

-Decretele 500-506/2002 care realizeaza conformitatea cu Directivele a IV-a si a VII-a ale Comunitatilor Economice Europene.

-Legea contabilitatii din 1999 care incorporeaza prevederile directivelor contabile europene, amendate in 2003;

-Decretul Consiliului de Ministri privind emisiunea de titluri.

-Legea contabilitatii nr.82/1991 cu modificarile ulterioare, ultima in ianuarie 2005.

-Ordinul nr.1752 din 17 noiembrie 2005 pentru aprobarea reglementarilor contabile conforme cu directivele europene, cu cele doua anexe:

-Anexa 1. Reglementari contabile conforme cu Dierctiva a IV-a a Comunitatilor Economice Europene;

- Anexa 2. Reglementari contabile confome cu Directiva a VII-a a Comunitatilor Economice Europene, publicat in M.O. nr.1.080 din 30 noiembrie 2005.

-Legea C din 2000, in vigoare de la 1 ianuarie 2001.

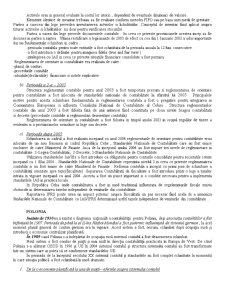

Reglementarea contabilitatii in tarile analizate este in general de competenta Ministerelor Finantelor, existand un proces mai mult sau mai putin avansat de consultare publica, asa cum se observa din tabelul urmator:

Cehia Polonia Romania Ungaria

- Ministerul Finantelor, cu participarea activa a Camerei Auditorilor, Uniunii Contabililor si a Consiliului National al Contabilitatii. Acest ultim organism a fost creat in 1999 pentru a “comenta proiectele de reglementari, pentru a interpreta reglementarile si a face lobby pe langa Guvern”. - Comitetul pentru Standarde de Contabilitate, infiintat de Ministerul Finantelor in 2002. - Ministerul Finantelor, cu consultarea organismelorprofesionale de profil (modificare din august 2004);

- Din mai 2005, Consiliul Contabilitatii si Raportarilor Financiare, organism independent, creat prin reorganizarea organismului anterior (Colegiul Consultativ al Contabilitatii, infiintat in 1992, pe langa Ministerul Finantelor) - Ministerul Finantelor (Legea C);

- Consiliul pentru Standarde de Contabilitate (organism independent, infiintat in 2003), printr-un subcomitet format din reprezentanti ai profesiei contabile. O data formulate, standardele vor fi emise de catre Ministerul Finantelor.

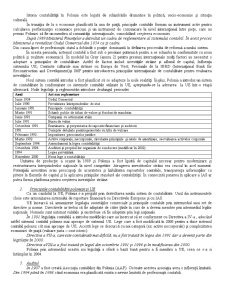

Detalii despre organismele care au competente in domeniul auditului sunt prezentate in tabelul urmator:

Cehia Polonia Romania Ungaria

- Camera Auditorilor (infiintata in 1993) emite standardele nationale de audit (bazate pe ISA) si asigura calificarea auditorilor (1.275 auditori individuali si 335 societati de audit in 2006). - Camera Nationala a Auditorilor Legali – KIBR (infiintata in 1994) numara 7.547 membri, din care 4.250 activi. Ministerul Finantelor supravegheaza activitatea Camerei, care a preluat ca membri si o parte din fostii experti contabili din perioada de dinainte de 1989, World Bank, ROSC 2005.

- Camera Auditorilor emite standardele nationale de audit, in urma consultarii cu Ministerul Finantelor si cu Comisia de Valori Mobiliare. Activitatea KIBR este supravegheata de Ministerul Finantelor.

- Asociatia Contabililor numara aproximativ 29.000 membri individuali si 9.700 firme. - Camera Auditorilor (infiintata in 1999) numara 1.598 auditori in martie 2006, din care 1.327 activi. Auditorii financiari asigura auditarea situatiilor financiare ale intreprinderilor mari (OMFP nr. 94/2001) si vor audita situatiile financiare ale intreprinderilor care raporteaza conform OMFP nr. 1.752/2005 si care indeplinesc criteriile de marime prevazute in ordin.

- Corpul Expertilor Contabili si Contabililor Autorizati din Romania (infiintat in 1994) avea, la 31 decembrie 2005, 21.903 membri, din care: 11.200 experti contabili, 8.339 contabili autorizati si 3.547 societati de expertiza contabila. Alaturi de alte servicii profesionale, expertii contabili asigura auditul societatilor comerciale care sunt obligate prin lege sa aiba cenzori. - Camera Auditorilor, organism independent infiintat in 1997, emite standardele nationale de audit (pe baza ISA) si se ocupa de calificarea auditorilor. In 2006, numarul de membri ai Camerei se ridica la peste 5.700 membri (din care 36% inactivi) care practica auditul ca independenti sau angajati ai unei firme de audit; perceptia publicului este aceea ca numarul auditorilor este supradimensionat (World Bank, ROSC 2004). Camera cuprinde circa 1.800 firme de audit.

CEHIA

Sistemul de contabilitate al Cehiei demonstreaza cum global piata de capital revendica impactul national asupra sistemului contabil precum si consecintele deciziei Comisiei Europene de a aplica IAS/IFRS la nivel national

a) Perioada 1991-2002 :

Anterior schimbarii politice fundamentale din 1989 contabilitatea si raportarea financiara erau subordonate cerintelor sistemului central planificat si reflectau micsoarea scopului managementului financiar intr-o economie central planificata

Principala functie a contabilitatii a devenit o masura de precautie asupra unor fapte pentru a stabili un plan de indeplinire(realizare) si pentru a genera statistici pentru alte scopuri planificate

Raportarea financiara prevede o imagine fidela ( true and fair view ) asupra performantelor financiare ale unei intreprinderi catre publicul larg acestul lucru neexistand in anterior Ceho-Slovaciei inainte de 1989 Intreprinderile de stat erau obligate sa depuna o declaratie pentru taxele si statisticile realizate de autoritati care erau tratate ca declaratii care contineau informatii cu character privat

Comunitatea Europeana a adoptat in Iunie 2000 un comunicat care propunea ca toate companiile listate sa intocmeasca situatiile consolidate in concordant cu standardele IASB Adoptarea din anul 2002 a regulilor Comunitatii Europene de aplicare a IFRS-urilor a avut efecte fundamentale asupra dezvoltarii contabilitatii in Republica Ceha

Consiliul National De Contabilitate al Cehiei un cadru national independent a fost realizat la initiativa contabililor cehi , Camerei Auditorilor , academicienilor din cadrul Universitatii de Stiinte Economice din Praga si Camera de Reglementare a Taxelor in 2001 Legea Contabilitatii include toate entitatile contabile intreprinderile , bancile , companiile de asigurari , entitatile publice , organizatiile non-profit , fundatiile , chiar si entitatile mici care utilizeaza contabilitatea de casa Legea a fost impartita in 7 parti

Prima si a doua parte prevad doua forme de contabilitate contabilitatea de casa utilizata in special de organizatiile non-profit si contabilitate bazata pe crestere( accrual )

Formatul balantei de verificare si a declaratiei de venit deasemenea notele contineau un cash-flow al veniturilor care descria in detaliu calauzirea in contabilitate Entitatile care nu-si auditau situatiile financiare declarate puteau sa pregateasca o declaratie financiara abreviata si note explicative

Entitatile contabile care erau conduse dupa o legislatie speciala precum bancile , companiile cotate la bursa , companiile de asigurari , trebuiau sa-si auditeze situatiile financiare declarate si sa publice anumite informatii din declarartiile financiare. Toate companiile care aveau cel putin 20% contributie in companie intocmeau situatii financiare consolidate si toate companiile care intocmeau situatii finaciare consolidate erau obligate sa le supuna auditarii Astfel , informatiile din situatiile financiare auditate incluzand opinia auditorului trebuiau sa fie publicate in timp de 1 luna pentru a fi aprobate de catre cresterea anuala generala a unitatilor contabile fiind incluse astfel in ghidul general al contabilitatii

Conceptul de prudent cerea ca evaluarea activelor si lichiditatilor sa reflecte riscul , pierderile si deterioarea in activele si lichiditatile unitatilor contabile Partea a patra privea metodele de evaluare a activleor si lichiditatilor in inregistrarile contabile si sitautiile financiare

Preview document

Conținut arhivă zip

- Contabilitatea in Tranzitie - Romania, Cehia, Ungaria, Polonia.doc

Alții au mai descărcat și

Introducere Pornind de la teoria firmei bazată pe cunoștinţe, care afirmă că ”firma este o structură de piaţă a cărei resursă principală este...

Prezentul proiect urmarește prezentarea cât mai comparativ posibilă a următoarelor țări: Noua Zeelandă, Portugalia și România. Principalele...

Capitolul I INVESTIŢII IMOBILIARE 1.1. Delimitări conceptuale privind investiţiile imobiliare 1.2. Recunoaşterea investiţiilor imobiliare 1.3....

Fenomenul contabil contemporan prezintă caracteristici axate pe nevoia de armonizare, convergenţă, compatibilitate şi uniformitate în...

1. Introducere Datorită evoluţiei societăţii umane, necesitatea existenţei unor asemănări între documentele întocmite de agenţii economici din...

Capitolul I – PREZENTAREA GENERALA IAS 11 1.1. INTRODUCERE: Standardul International IAS 11 se refera la prelucrarea contabila a veniturilor si...

Introducere Economia si politica sunt doua influente notabile asupra sistemelor contabile. Dupa caderea comunismului in 1989, tarile din Europa...

Despre IASB 1.1. Informaţii generale IASB 1.2. Etape în evoluţia IASB Surse bibliografice: - Feleagă N. (2000), „Sisteme contabile comparate -...

Te-ar putea interesa și

1.1 Inflaţia. Concept. Cauze Inflaţia se defineşte, în prezent, ca un proces complex prin care se afirmă multiple dezechilibre din economie, cu...

1.1. Noţiuni generale privind sistemul bancar românesc România are o economie relativ deschisă, cu exporturi reprezentând 25,7% şi importuri 34,2%...

1.1 Cauzele si evolutia secretului bancar 1.2 Scurt istoric asupra traditiei si evolutiei sistemului bancar în România 1.1 Cauzele si evolutia...

IAS 20 “Contabilitatea subvenţiilor guvernamentale şi prezentarea informaţiilor legate de asistenţa guvernamentală” reformulat înlocuieşte...

1.Aspecte privind (re)formarea contabilitatii dupa anul 1990 (Cehia, Polonia, Romania si Ungaria) Sistemul contabil utilizat in fostele tari...

I. DATORIA PUBLICĂ - NOŢIUNI GENERALE Datoria publică cuprinde totalitatea sumelor împrumutate de autorităţile publice centrale, de unităţile...

Din momentul apariţiei şi până la momentul de faţă, SA au devenit nişte entităţi economice, care au determinat mari influenţe asupra societăţii,...

CAPITOLUL I Statistica rezultatelor macroeconomice Cuvinte cheie: consumul guvernamental consumul privat deschiderea internationala exportul...