Extras din referat

Pentru a putea fi contabilizat, capitalul uman trebuie sa fie comensurat valoric. Notiunea de valoare a capitalului uman nu este aceeasi pentru diferiti parteneri ai intreprinderii. Astfel, administratorul firmei este interesat de costul resurselor umane, pe cand investitorii prefera cunoasterea valorii resurselor umane, ca o componenta a valorii globale a elementelor necorporale ale firmei (o parte din valoare fondului comercial).

In literatura contabila s-au formulat urmatoarele metode de evaluare a costurilor resurselor umane:

- metoda costurilor istorice: presupune inregistrarea costurilor ce au caracter de investitie (cum sunt costurile cu recrutarea, selectia, integrarea, formarea, promovarea etc personalului). Costul acesor active trebuie amortizat pe o perioada egala cu durata de viata utila a capitalului uman.

- Metoda costului de inlocuire: prezentata ca o extensie a costurilor istorice, se bazeaza pe principiul actualizarii costurilor istorice si are drept scop inregistrarea cheltuielilor ce trebuie angajate pentru a reconstitui, in aceeasi marime, potentialul uman de care dispune intreprinderea la un moment dat.

- Metoda costului de oportunitate: consta in determinarea valorii resurselor umane in utilizarea lor alternativacea mai favorabila. Autorii metodei au sugerat un sistem concurential de licitare in interiorul firmei, unde responsabilii de compartimente joaca rolul de cumparatori de personal . Printr-o asemenea licitatie se crede ca se stabilleste o situatie de echilibru, care reprezinta pretul grupului de persoane, pret inclus in valoare economica a activelor intreprinderii.

Determinarea valorii resurselor umane se poate realiza fie urmand o abordare monetara (de exemplul fluxurile de venituri generate de utilizarea personalului in intreprindere).

Politica de remunerare a factorului de munca constituie un element in motivarea si integrarea personalului in intreprindere si se afla in legatura directa cu costul factorului de munca suportat de intreprindere.

Costul factorului munca sau chaltuielile de personal includ ansamblul remuneratiilor brute acordate personalului cat si cheltuielile cu caracter social suportate de intreprindere (cum sunt cotizatiile patronale la asigurarile sociale, la fondul de somaj, la un regim complementar de pensii acordate personalului).

Deoarece cheltuielile sociale suportate de patronat sunt destinate sa finanteze actinui sociale in favoarea personalului cum sunt indemnizatii de boala, indemnizatii de somaj, pensii si pensii complementare etc, acestea pot fi considerate o forma indirecta de salarii .

Informatii privind cheltuielile de personal sunt furnizate de contul de profit si pierdere sub forma sumelor privind cheltuielile cu remuneratiile brute acordate personalului si a cheltuielilor cu asigurarile si protectia sociala suportate de intreprindere, fara nici o delimitare a lor pe categorii de personal (de ex: aferente conducerii, personalului operativ etc). Anexa, in varianta romaneasca, nu impune furnizarea de informatii detaliate legate de personalul intreprinderii. De aceea, practica intocmirii unui bilant social in mediul contabil romanesc, care sa furnizeze informatii privind efectivul de personal, remunerarea si participarea la profit a salariatilor, cheltuielile patronale cu igiena si protectia muncii etc, devine un lucru necesar. Insa, costul factorului de munca nu se limiteaza doar la chetuielile de personal angajate de intreprindere. Gestiunea personalului angajeaza si diverse alte cheltuieli cum sunt cheltuielile cu transportul personalului suportate de intreprindere, cu formare personalului, etc, contabilizate drept cheltuieli dupa natura lor si care nu se regasesc in cheltuielile de personal. Este stiut ca notiunea de personal se refera la ansamblul persoanelor legate de intreprindere printr-un contract de munca, dar intreprinderea utilizeaza si persoane care au statut de colaboratori, pe baza de contract sau conventie civila si care primesc comisioane si onorarii, cheltuieli contabilizate dupa natura lor, in mod distinct de cheltuielile de personal.

In unele situatii poate exista si un parteneriat intre intreprindere si salariati, printr-un sistem de actionariat al salariatilor (achizitionarea de actiuni de catre angajatii firmei), ca o formula de implicare a personalului in gestiunea intreprinderii.

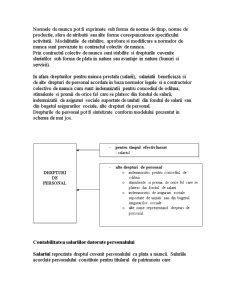

Contabilizarea drepturilor cuvenite personalului

Drepturile de personal reprezinta drepturi banesti si in natura cuvenite personalului (salariatilor) pentru munca prestata sau acordate ca urmare a calitatii de salariat.

Marimea drepturilor de personal aferente muncii prestate (salariile) se stabileste prin negocieri colective sau, dupa caz, individuale intre persoanele

Preview document

Conținut arhivă zip

- Contabilitatea Salariilor.doc

Alții au mai descărcat și

CAPITOLUL I CONTRACTE COMERCIALE 1.1. Notiuni generale Etimologic, termenul „contract” provine din latinescul contrahere (a trage împreuna)....

Economia concurentiala functioneaza ca un mecanism prin intermediul caruia se realizeaza un ansamblu coerent de schimburi de valori. Aceste valori...

1.1 Scurt istoric al întreprinderii S.C. REGNAFOR S.A. este persoana juridica româna, având forma juridica de societate comerciala pe actiuni cu...

DENUMIRE: S.C. AXACON S.R.L. SEDIU: localitatea Giurgiu, judetul Giurgiu TELEFON: 0246/214105 FORMA JURIDICA: Societate cu Raspundere Limitata...

CAPITOLUL 1 : PREZENTAREA SOCIETATII C.E.T.A. S.A. Societatea C.E.T.A. S.A. (Compania de expeditii si transport auto) a fost infiintata la 27...

CONTABILITATEA SALARIILOR Intre unitatea economica si angajatii sai, se incheie un contract individual de munca prin care personalul se obliga sa...

Capitolul I : Notiuni generale 1. Argument Pentru a-si desfasura activitatile, statul are nevoie de venituri pe care si le asigura din impozite...

Argument Mi-a facut o deosebita placere sa realizez aceasta lucrare cu tema "Contabilitatea datoriilor si creantelor privind personalul,...

Te-ar putea interesa și

1.1 Obiectivele organizării contabilităţii Deşi gama de obiective ale contabilitǎţii financiare este foarte diversǎ, o analizǎ temeinicǎ a...

CAPITOLUL I ORGANIZAREA ŞI CONDUCEREA CONTABILITĂŢII INSTITUŢIILOR PUBLICE 1.1. Sfera de aplicare.Regulile şi principiile de bază folosite la...

CAPITOLUL I STUDIUL CADRULUI ORGANIZATORIC AL SOCIETĂŢII Dezvoltarea producţiei de mărfuri în condiţiile de piaţă a făcut necesară crearea unor...

INTRODUCERE Începând cu data de 1 ianuarie 2005 a intrat în vigoare, în România, un nou sistem de impunere a veniturilor din salarii, respectiv...

DENUMIRE: S.C. AXACON S.R.L. SEDIU: localitatea Giurgiu, judetul Giurgiu TELEFON: 0246/214105 FORMA JURIDICA: Societate cu Raspundere Limitata...

INTRODUCERE Potrivit Legii Contabilităţii 82/1991 obligaţia organizării şi conducerii contabilităţii proprii revine: regiilor autonome,...

CAPITOLUL 1 : PREZENTAREA SOCIETATII C.E.T.A. S.A. Societatea C.E.T.A. S.A. (Compania de expeditii si transport auto) a fost infiintata la 27...

Introducere Tematica salarizării a fost, este și va ramâne un subiect des dezbătut, deoarece are o puternică influență în economie și fiecare...