Cuprins

- Introducere 3

- Capitolul I. Noţiuni generale privind creanţele, componenţa, caracteristica şi clasificarea acestora

- 1.1 Caracteristica actelor normative şi surselor bibliografice privind contabilitatea creanţelor 9

- 1.2 Noţiuni generale, componenţa şi clasificarea creanţelor 16

- Capitolul II. Contabilitatea creanţelor

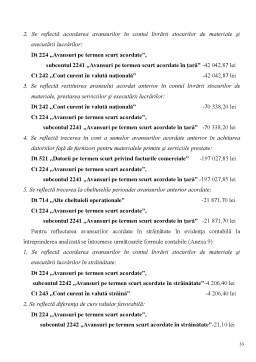

- 2.1Contabilitatea creanţelor comerciale 21

- 2.2 Contabilitatea creanţelor ale personalului 34

- 2.3 Contabilitatea altor creanţe 44

- 2.4 Modul de reflectare a creanţelor în rapoartele financiare 53

- Capitolul III. Analiza creanţelor

- 1.1 Analiza dinamică şi structura creanţelor 58

- 1.2 Analiza expresă a creanţelor 63

- 1.3 Analiza rotaţiei creanţelor 67

- Bibliografie 72

Extras din referat

Introducere

Un instrument important al economiei de piaţă este contabilitatea, datele căreia servesc drept bază la luarea deciziilor economice. De aceea, întreprinderile autohtone respectă actele normative şi legislative în vederea realizării obiectului de activitate.

Obiectivul principal al contabilităţii financiare este furnizarea de informaţii atît pentru necesităţi proprii, cît şi în relaţiile cu întreprinderi, cu asociaţii sau acţionarii, cu clienţii, furnizorii, băncile, sau organismele fiscale şi alte persoane fizice sau juridice.

Astfel, întreprinderea intră în relaţii cu mediul economico-social pentru a-şi asigura existentul de bunuri economice de natura activelor pe termen lung, activelor curente sau altor bunuri necesare desfăşurării propriei activităţi, aceasta intră în relaţii de colaborare cu terţe persoane fizice sau juridice.

În procesul de aprovizionare, întreprinderea cumpără bunuri economice de diverse forme de la alte persoane juridice şi fizice, bunuri pentru care îşi creează datorii; de asemenea vinde produsul activităţii sale în cadrul procesului de desfacere, proces în urma căruia rezultă creanţele, care reprezintă mijloace extrase din circuitul întreprinderii şi se reflectă în Bilanţul contabil în componenţa activelor.

În marea lor diversitate, aceste relaţii se întrepătrund într-un circuit în care fiecare agent economic se află în dubla ipostază, atît de vînzator, cît şi de cumpărător.

În funcţie de poziţia pe care agentul economic o are de o parte sau de cealaltă parte a „tejghelei comerciale”, se creează raporturi juridice de drepturi sau de obligaţii. Strîngerea de creanţe (datorii) se face de obicei prin intermediul mijloacelor băneşti, utilizând:

- operaţiuni băneşti de decontare cu numerar şi fără numerar;

- operaţiuni de decontare prin efecte comerciale.

Titularul unei creanţe este numit în mod generic „creditor”. În desfăşurarea activităţii sale, întreprinderea înregistrează creanţe cu cumpărătorii de produse şi mărfuri livrate, beneficiarii de servicii prestate, personalul angajat, bugetul de stat privind plata impozitelor şi taxelor, alte persoane juridice şi fizice.

Mărimea, componenţa, structura şi viteza de rotaţie a creanţelor determină necesităţile întreprinderii în active curente nete, un şir de indicatori financiari şi, în final, în profitul întreprinderii. Întrucît întreprinderea poate modifica modul de efectuare a decontărilor şi condiţiile contractelor, o importanţă deosebită are controlul permanent al stării creanţelor şi gestionarea corectă a acestora, în caz contrar se poate ajunge la un nivel mult prea ridicat a creanţelor, ceea ce poate duce întreprinderea la faliment deoarece este bine ştiut faptul că aceasta are o influenţă dublă asupra activităţii întreprinderii, atît pozitivă, cît şi negativă.

Funcţia pozitivă exercitată de creanţe asupra activităţii economico-financiare a întreprinderii în ansamblu constă în aceea că odată cu creşterea volumului creanţelor creşte şi volumul vînzărilor, creşte profitul obţinut de întreprindere, se micşorează stocurile de produse finite şi totodată scad consumurile privind păstrarea produselor finite şi nu în ultimul rînd creşte atractivitatea întreprinderii faţă de noii potenţiali clienţi. Totodată, însă, creşterea creanţelor poate avea un efect negativ asupra activităţii economico-financiară a întreprinderii, deoarece odată ce cresc creanţele cresc şi cheltuielile privind menţinerea acestora, cresc creanţele dubioase şi are loc micşorarea profitului din cauza acestora, cu alte cuvinte creşte ponderea activelor imobilizate în totalul activelor întreprinderii ceea ce se apreciază negativ deoarece ea nu dispune de suficiente mijloace băneşti pentru achitarea datoriilor pe termen scurt, astfel fiind nevoită să apeleze la surse atrase, pentru investirea acestora în producţie, ori aceste mijloace băneşti mobilizate în creanţe comerciale nu participă în circulaţia economică a întreprinderii, şi acest lucru poate duce la stoparea activităţii acesteia.

Din cele menţionate putem aprecia importanţa primordială a acestei lucrări în cadrul contabilităţii oricărei întreprinderi, ceea ce şi reprezintă motivul alegerii acestuia ca temă de bază „Contabilitatea şi analiza creanţelor”.

Astfel, scopul acestei lucrări constă în cercetarea bazei normative şi legislative care reglementează gestiunea creanţelor la întreprindere; studierea aspectelor teoretice şi practice ale gestiunii creanţelor, analiza şi generalizarea documentelor primare şi generalizatoare.

Pentru efectuarea unui studiu amplu şi complex asupra creanţelor vom folosi datele contabilităţii ale Societatăţii cu Răspunderea Limitată „Borimax”, localizată în oraşul Chişinău, str.Mitropolit Varlaam 65. Întreprinderea respectivă este înregistrată la data de 30.01.1998 cu număr de înregistrare 1003600045578.

Preview document

Conținut arhivă zip

- Contabilitatea si Analiza Creantelor.doc

Alții au mai descărcat și

INTRODUCERE Realizarea de catre fiecare întreprindere a unei ridicate performante economice şi financiare şi a unei inalte şi durabile...

Argument Contabilitatea, ca activitate specializată în măsurarea, evaluarea, cunoaşterea, gestiunea şi controlul activelor, datoriilor şi...

Întroducere În condiţiile globalizării economiei şi sporirii gradului de deschidere a economiilor naţionale se observă o accelerare a convergenţei...

INTRODUCERE Actualitatea temei. În condiţiile economiei de piaţă, contabilitatea este chemată să asigure cu informaţie obiectivă şi veridică,...

INTRODUCERE Realizarea de catre fiecare intreprindere a unei ridicate performante economice si financiare si a unei competitivitati viabile, in...

1. NOŢIUNI În procesul de aprovizionare, întreprinderea cumpără bunuri economice de diverse forme de la alte persoane juridice şi fizice, bunuri...

INTRODUCERE În această lucrare cu tema "Contabilitatea datoriilor şi creanţelor privind personalul, asigurarea si protecţia socială", am...

CAPITOLUL 1. FUNDAMENTAREA SUB ASPECT TEORETIC A LUCRĂRII 1.1 Prezentarea noţiunilor legislative în domeniul studiat În general în cadrul...

Te-ar putea interesa și

CAPITOLUL I CONTRACTE COMERCIALE 1.1. Notiuni generale Etimologic, termenul „contract” provine din latinescul contrahere (a trage împreuna)....

INTRODUCERE SCOPUL ŞI OBIECTIVELE LUCRĂRII Lucrarea privind “Contabilitatea şi analiza creanţelor şi datoriilor comerciale” se efectuează la...

CAPITOLUL I NOŢIUNI FUNDAMENTALE PRIVIND DECONTĂRILE DATORIILOR ŞI CREANŢELOR COMERCIALE Contabilitatea nu are hotare. Limitele ei teoretice,...

CAPITOLULUL 1 PARTICULARITĂŢI PRIVIND ACTIVITAEA ŞI ORGANIZAREA SOCIETĂŢII COMERCIALE ALIASS S.A. TÂRGOVIŞTE 1.1. SCURT ISTORIC AL SOCIETĂŢII...

CAPITOLUL I. ASPECTE GENERALE PRIVIND ORGANIZAREA SI ACTIVITATEA S.C. „ARCTIC” S.A GAESTI 1.1. Prezentarea societatii a) Conducere - director...

Argument In mod cert se poate face legatura intre dezvoltarea capitalismului si dezvoltarea contabilitatii.unul dintre cele mai semnificative...

5.1. Auditul stocurilor Obiectivele de audit s-au bazat pe: - Exhaustivitate: sa ne asiguram ca toate stocurile detinute de societate au fost...

CAPITOLUL I. ORGANIZAREA ŞI FUNCŢIONAREA S.C. ELBORIS COM S.R.L. CLUJ NAPOCA 1.1. STRUCTURA ORGANIZATORICĂ ŞI FUNCŢIONALĂ A S.C. ELBORIS COM...