Cuprins

- Capitolul I. Componenţa, caracteristica, clasificarea, constatarea şi evaluarea stocurilor de mărfuri şi materiale 3

- 1.1 Stocurile de marfuri si materiale, caracteristici si clasificare 3

- 1.2 Evaluarea stocurilor 5

- Capitolul II. Contabilitatea materialelor 17

- Capitolul III. Contabilitatea obiectelor de mica valoare si scurta durata 21

- Capitolul IV. Contabilitatea productiei in curs de executie 25

- Capitolul V. Contabilitatea produselor 27

- Capitolul VI. Contabilitatea marfurilor 33

- Bibliografie 35

Extras din referat

CAPITOLUL I. Componenţa, caracteristica, clasificarea, constatarea şi evaluarea stocurilor de mărfuri şi materiale

1.1 Stocurile de marfuri si materiale, caracteristici si clasificare

Societăţile din sfera activităţilor economice îşi constituie capitalul din aporturi în numerar şi din aporturi în bunuri. Numerarul va reprezenta cea mai importantă parte a capitalului activ pe seama căreia să se realizeze atît aprovizionarea şi formarea stocurilor, cît şi susţinerea proceselor economice în sine.

Din aporturile în natură, o parte se materializează în active fixe sub forma clădirilor, terenurilor, utilajelor, iar o altă parte, tot în formă materială, este reprezentată de materii prime, materiale, obiecte de inventar, adică elementele patrimoniale ce nu satisfac condiţiile de a fi incluse în categoria mijloacelor fixe.

Pentru a face să funcţioneze aceste valori întreprinderea trebuie:

A. Să cumpere materii prime;

B. Să asigure stocuri pe parcursul lanţului de producţie, ca să se evite întreruperile în activitate;

C. Să vîndă pentru a-şi asigura resursele cheltuite;

Adică întreprinderea pe lîngă instrumente de producţie mai are nevoie şi de active curente.

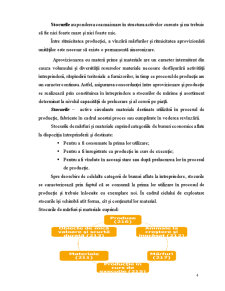

Active circulante – denumite şi active curente, valori circulante, bunuri mobile sau mijloace circulante, cuprind valorile economice sub forma stocurilor, creanţelor, investiţiilor financiare şi disponibilităţilor băneşti.

Activele circulante sunt o parte a activului economic, care se caracterizează prin transformarea permanentă ale formelor funcţionale prin consumarea lor într-un singur ciclu de exploatare şi transmiterea valorii integrale asupra producţiei în care se încorporează.

Stocurile au ponderea cea mai mare în structura activelor curente şi nu trebuie să fie nici foarte mare şi nici foarte mic.

Între ritmicitatea producţiei, a vînzării mărfurilor şi ritmicitatea aprovizionării unităţilor este necesar să existe o permanentă sincronizare.

Aprovizionarea cu materii prime şi materiale are un caracter intermitent din cauza volumului şi diversităţii resurselor materiale necesare desfăşurării activităţii întreprinderii, răspîndirii teritoriale a furnizorilor, în timp ce procesul de producţie are un caracter continuu. Astfel, asigurarea concordanţei între aprovizionare şi producţie se realizează prin constituirea în întreprindere a stocurilor de mărime şi asortiment determinat la nivelul capacităţii de prelucrare şi al cererii pe piaţă.

Stocurile – active circulante materiale destinate utilizării în procesul de producţie, fabricate în cadrul acestui proces sau cumpărate în vederea revînzării.

Stocurile de mărfuri şi materiale cuprind categoriile de bunuri economice aflate la dispoziţia întreprinderii şi destinate:

- Pentru a fi consumate la prima lor utilizare;

- Pentru a fi înregistrate ca producţie în curs de execuţie;

- Pentru a fi vîndute în aceeaşi stare sau după prelucrarea lor în procesul de producţie.

Spre deosebire de celelalte categorii de bunuri aflate la întreprindere, stocurile se caracterizează prin faptul că se consumă la prima lor utilizare în procesul de producţie şi trebuie înlocuite cu exemplare noi. În cadrul ciclului de exploatare stocurile îşi schimbă atît forma, cît şi conţinutul lor material.

Stocurile de mărfuri şi materiale cuprind:

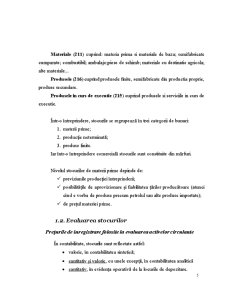

Materiale (211) cuprind: materia prima si materiale de baza; semifabricate cumparate; combustibil; ambalaje;piese de schimb; materiale cu destinatie agricola; alte materiale

Produsele (216) cuprind produsele finite, semifabricate din productia proprie, produse secundare.

Produsele in curs de executie (215) cuprind produsele si serviciile in curs de executie.

Într-o întreprindere, stocurile se regrupează în trei categorii de bunuri:

1. materii prime;

2. producţie neterminată;

3. produse finite.

Iar într-o întreprindere comercială stocurile sunt constituite din mărfuri.

Nivelul stocurilor de materii prime depinde de:

-previziunile producţiei întreprinderii;

-posibilităţile de aprovizionare şi fiabilitatea ţărilor producătoare (atunci cînd e vorba de produse precum petrolul sau alte produse importate);

-de preţul materiei prime.

1.2. Evaluarea stocurilor

Preţurile de înregistrare folosite la evaluarea activelor circulante

În contabilitate, stocurile sunt reflectate astfel:

• valoric, în contabilitatea sintetică;

• cantitativ şi valoric, cu unele excepţii, în contabilitatea analitică

• cantitativ, în evidenţa operativă de la locurile de depozitare.

Preview document

Conținut arhivă zip

- Contabilitatea Stocurilor de Marfuri si Materiale.doc

Alții au mai descărcat și

1. CONSIDERAŢII GENERALE ASUPRA S.C. CONS ELECTRIFICAREA INSTAL S.R.L. 1.1. PREZENTAREA GENERALĂ A S.C. CONS ELECTRIFICAREA INSTAL S.R.L....

Contabilitatea stocurilor I. Referinte normative - IAS 2 „Stocuri” - Reglementari contabile conforme cu Directiva a IV-a II. Definitie...

Introducere Un instrument important al economiei de piaţă este contabilitatea, datele căreia servesc drept bază la luarea deciziilor economice. De...

1.1 STRUCTURA STOCURILOR Regulamentul privind aplicarea Legii contabilitatii defineste stocurile si productia in curs de executie ca fiind...

INTRODUCERE Mediul economic, financiar, social şi natural în care activează entităţile economice, devine tot mai complex, incert şi generator de...

Microîntreprinderea- prin care înţelegem o organizaţie alcătuită din una sau mai multe persoane, care desfăşoară activităţi, utilizînd de regulă...

CAPITOLUL I CONSIDERATII GENERALE PRIVIND ORGANIZAREA ACTIVITATII LA S.C. MERIDIAN S.R.L. LUPENI 1.1. SCURT ISTORIC AL S.C. MERIDIAN S.R.L....

Întroducere Veniturile reprezintã afluxuri globale de avantaje economice obţinute de întreprindere în cursul perioadei de gestiune, sub formã de...

Te-ar putea interesa și

La 10 octombrie 1991 dupa parcurgerea etapelor si obtinerea tuturor documentelor necesare privind societatile comerciale, s-a organizat si îsi...

INTRODUCERE „Contabilitatea este una dintre cele mai sublime creatii ale spiritului omenesc pe care fiecare gospodar ar trebui sa o foloseasca...

1. Prezentarea unitatii patrimoniale, cadrul legislativ, particularitatile activitatii si ale structurii organizatorice, organigrama unitatii 1.1....

1. COMERŢUL ACTIVITATE DE BAZĂ A ECONOMIEI 1.1.CONŢINUTUL ŞI STRUCTURA ACTIVITAŢII DE COMERŢ Noţiunea de comerţ determină o funcţie economică ce...

INTRODUCERE : Stocurile reprezintă cantităţile fizice de materiale de produse sau de mărfuri necesare fiecărei faze a ciclului de exploatare...

ARGUMENT Tema proiectului aleasa de mine este “Contabilitatea stocurilor si productiei in curs de executie”.Aceasta pentru mine reprezinta o tema...

INTRODUCERE În cadrul elementelor patrimoniale ale unei societăţi un rol important îl au activele circulante materiale din cadrul cărora fac...

INTRODUCERE Este unanim recunoscut faptul că o parte însemnată a informaţiilor vehiculate în mediul economic au la bază informaţia contabilă sau...