Extras din referat

Pentru realizarea funcţiilor contabilităţii: de informare, decizie şi control, este necesar ca în urma lucrărilor curente de contabilitate să se sintetizeze periodic informaţiile generate de conturi şi calculele contabile, în documente de sinteză expresiv şi relevante, accesibile nu numai specialiştilor, ci şi celor interesaţi de gestiunea unităţii patrimoniale în calitate de: investitor, administrator, bancă, creditor, fiscalitate şi alte organisme economice şi sociale. Aceste documente de sinteză constituie obiectul de bază al contabilităţii financiare, deoarece redau o imagine fidelă asupra situaţiei patrimoniale, asupra poziţiei financiare, performanţelor financiare si modificărilor poziţiei financiare ale unităţii.

Obiectivul situaţiilor financiare este de a oferi o imagine fidelă a poziţiei financiare, clară şi completă a patrimoniului, a situaţiei financiare şi asupra rezultatelor obţinute de unitatea patrimonială, care presupune:

- respectarea cu bună credinţă a regulilor privind evaluarea patrimoniului;

- respectarea principiilor: prudenţei, permanenţei metodelor, continuitatea activităţii bilanţului de deschidere cu cel de închidere, a noncompensării;

- posturile înscrise în bilanţ trebuie să corespundă cu datele înregistrate în contabilitate, puse de acord cu inventarul.

Potrivit Legii 31/1990 privind societăţile comerciale şi a Legii Contabilităţii 82/1991, toţi agenţii economici ( toate persoanele juridice ) sunt obligaţi să întocmească situaţii financiare anuale.

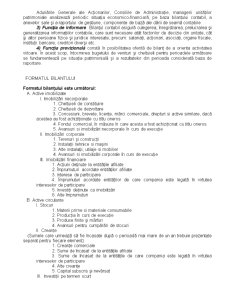

STRUCTURA SITUAŢIILOR FINANCIARE

Structura situaţiilor financiare anuale care trebuie întocmite de către persoanele juridice conform OMF 1752 / 2005 diferă în funcţie de mărimea acestora, conform datelor sintetizate astfel :

a) Persoanele juridice care la data bilanţului depăşesc limitele a două dintre următoarele trei criterii (numite şi criterii de mărime)

- total active : 3,650,000 euro

- cifra de afaceri netă : 7,300,000 euro

- număr mediu de salariaţi în cursul exerciţiului financiar : 50

Vor întocmi situaţii financiare anuale care cuprind:

- bilanţ

- cont de profit şi pierdere

- situaţia modificărilor capitalului propriu

- situaţia fluxurilor de trezorerie

- note explicative la situaţiile financiare anuale.

b) Persoanele juridice care la data bilanţului nu depaşesc limitele a două dintre criteriile de mărime amintite anterior , întocmesc situaţii financiare anuale simplificate care cuprind:

- bilanţ prescurtat

- cont profit şi pierdere

- note explicative la situaţiile financiare anuale simplificate.

Opţional pot întocmi situaţia modificărilor capitalului propriu şi/sau situaţia fluxurilor de trezorerie.

Aceste părţi constitutive formează un tot unitar si conform legii contabilităţii L82 / 1991 trebuie însoţit de raportul administratorilor şi de o declaraţie scrisă de asumare a răspunderii conducerii persoanei juridice pentru întocmirea situaţiilor financiare anuale în conformitate cu Reglementările contabile conforme cu Directiva a patra a Comunităţilor Economice Europene.

Situaţiile financiare anuale întocmite de persoanele juridice descrise la litera b) de mai sus sunt auditate potrivit legii, şi de asemenea cele întocmite de entităţile de interes public.

Situaţiile financiare anuale oferă o imagine fidelă a activelor, datoriilor, poziţiei financiare, profitului sau pierderii entităţii, dacă aplicarea prevederilor reglementărilor prevazute in O.M.F. nr. 1752/2005 nu este suficientă pentru a oferi o imagine fidelă, trebuie prezentate informaţii suplimentare. Dacă, în cazuri excepţionale, aplicarea unei prevederi din OMF 1752/2005 se dovedeşte contrară obligaţiei cu privire la prezentarea unei imagini fidele , trebuie să se facă abatere de la acea prevedere. Orice astfel de abatere trebuie însă prezentată în notele explicative, împreună cu o explicaţie a motivelor acesteia şi o situaţie privind efectele abaterii asupra activelor, datoriilor, poziţiei financiare si a profitului sau pierderii.

Formatul bilanţului şi al contului de profit si pierdere, în special în ceea ce priveşte forma adoptată pentru prezentarea acestora, nu poate fi modificat de la un exerciţiu financiar la altul.

Elementele prezentate în situaţiile financiare anuale se evaluează în conformitate cu principiile contabile generale conform contabilităţii de angajamente. Astfel, efectele tranzacţiilor si ale altor evenimente sunt recunoscute atunci când tranzacţiile şi evenimentele se produc (şi nu pe măsura ce trezoreria sau echivalentul său este încasat sau plătit) şi sunt înregistrate in contabilitate şi raportate în situaţiile financiare ale perioadelor aferente.

- Principiul continuităţii activităţii: - trebuie să se prezume că entitatea îşi desfăşoară activitatea pe baza principiului continuităţii activităţii. Acest principiu presupune ca entitatea îşi continuă în mod normal funcţionarea, fără a intra in stare de lichidare sau reducere semnificativă a activităţii. Dacă administratorii unei entităţi au luat cunoştinţă de unele elemente de nesiguranţă legate de anumite evenimente care pot duce la incapacitatea acesteia de a-şi continua activitatea, aceste elemente trebuie prezentate în notele explicative. În cazul în care situaţiile financiare anuale nu sunt întocmite pe baza principiului continuităţii, această informatie trebuie prezentată, împreună cu explicaţii privind modul de întocmire a acestora şi motivele care au stat la baza deciziei conform căreia entitatea nu işi mai poate continua activitatea.

- Principiul permanenţei metodelor. Metodele de evaluare trebuie aplicate in mod consecvent de la un exerciţiu financiar la altul.

- Principiul prudenţei. Evaluarea trebuie făcută pe o bază prudentă, şi în special:

a) în rezultatul entităţii se va include doar profitul efectiv realizat la data bilantului;

b) se va ţine cont de toate datoriile apărute în cursul exerciţiului financiar curent sau al unui exerciţiu precedent, chiar dacă acestea devin evidente numai între data bilanţului şi data întocmirii acestuia;

c) se va ţine cont de toate datoriile previzibile si posibile şi previzibile pierderi apărute în cursul exerciţiului financiar curent sau al unui exerciţiu financiar precedent, chiar dacă acestea devin evidente numai între data bilanţului şi data întocmirii acestuia;

d) se va ţine cont de toate deprecierile, indiferent dacă rezultatul exerciţiului financiar este pierdere sau profit.

- Principiul independenţei exerciţiului. Se va ţine cont de toate veniturile si cheltuielile aferente exerciţiului financiar încheiat, indiferent de data incasării sau plăţii acestor venituri si cheltuieli.

- Principiul evaluării separate a elementelor de activ şi de datorii. Conform acestui principiu, componentele elementelor de activ sau de datorii trebuie evaluate separat.

- Principiul intangibilităţii. Bilanţul de deschidere pentru fiecare exerciţiu financiar trebuie să corespundă cu bilanţul de închidere al exerciţiului financiar precedent.

- Principiul necompensării. Orice compensare între elementele de activ şi de datorii sau între elementele de venituri şi cheltuieli este interzisă. Eventualele compensări între creanţe si datorii ale entităţii faţă de acelaşi agent economic pot fi efectuate, cu respectarea prevederilor legale, numai după înregistrarea în contabilitate a veniturilor şi cheltuielilor la valoarea integrală.

- Principiul prevalenţei economicului asupra juridicului. Prezentarea valorilor din cadrul elementelor din bilanţ si contul de profit şi pierdere se face ţinând seama de fondul economic al tranzacţiei sau al operaţiunii raportate, şi nu numai de forma juridică a acestora. Principiul prevalenţei economicului asupra juridicului nu se va aplica de către entităţile care întocmesc situaţii financiare anuale simplificate doar la îtocmirea situaţiilor financiare consolidate.

Preview document

Conținut arhivă zip

- Elaborarea Situatiilor Financiare Anuale.doc

Alții au mai descărcat și

INTRODUCERE Dezvoltarea sistemului de contabilitate din Romania a avut ca obiectiv de baza armonizarea legislatiei cu directivele europene in...

Capitolul 1. Noţiuni privind convergenţa şi normalizarea contabilă 1.1 Procesul de reformă contabilă şi de asimilare a IAS/IFRS în România...

Elaborarea acestui proiect are ca scop sustinerea examenului de atestat,prin care se dovedeste nivelul elevat de cunostiinte acumulate în cei 4 ani...

INTRODUCERE În sistemul stiintelor contemporane „stiinta economica” ocupa un loc deosebit de important: astazi, nu exista domeniu al vietii...

Evaluarea este procesul prin care se determina valorile la care structurile situatiilor financiare vor fi recunoscute in bilant si in contul de...

I.2. Reglementarea contabilitatii bancare Directia contabilitatii generale are urmatoarele obiective : - defineste politica Bancii în domeniul...

Te-ar putea interesa și

INTRODUCERE În lumea contemporană finanţele publice constituie o componentă de primă dimensiune a vieţii sociale şi aceasta nu întâmplător....

Capitolul I. Noţiuni privind convergenţa şi normalizarea contabilă Standardele Internaţionale de Raportare Financiară (cunoscute sub acronimul...

Analiză economico-financiară 1/S.G. Analizaţi nivelul fondului de rulment, al necesarului de fond de rulment şi al trezoreriei pentru o...

Capitolul I. Prezentarea societăţii S.C. Transilana S.A. Societatea comercială "Transilana" S.A. a fost înfiinţată în anul 1936 sub denumirea de...

Cap. 1. Lucrări premergătoare elaborării situaţiei financiare la S.C. Alcom S.A. 1.1. Scurte consideraţii privind activitatea societăţii Alcom...

INTRODUCERE: Scopul acestei lucrari este acela de a asigura aplicarea uniforma a politicilor contabile si a standardelor de raportare pentru...

LUCRĂRI PREGĂTITOARE ELABORĂRII SITUAŢIILOR FINANCIARE ANUALE Lucrările pregătitoare au rolul de a verifica înregistrările efectuate în cursul...

CALCULUL SI INTERPRETAREA SOLDURILOR INTERMEDIARE DE GESTIUNE Contul de profit si pierdere care grupeaza veniturile si cheltuielile pe tipuri de...