Extras din referat

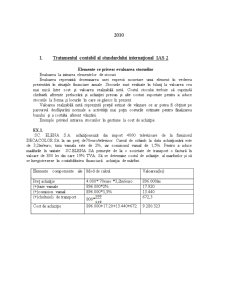

I. Tratamentul contabil al standardului internaţional IAS 2

Elemente ce privesc evaluarea stocurilor

Evaluarea la intrarea elementelor de stocuri:

Evaluarea reprezintă desemnarea unei expresii monetare unui element în vederea prezentării în situaţiile financiare anuale. Stocurile sunt evaluate în bilanţ la valoarea cea mai mică între cost şi valoarea realizabilă netă. Costul stocului trebuie să cuprindă cheltuieli aferente prelucrării şi achiziţiei precun şi alte costuri suportate pentru a aduce stocurile la forma şi locurile în care se găsesc în prezent.

Valoarea realizabilă netă reprezintă preţul estinat de vânzare ce ar putea fi obţinut pe parcursul desfăşurării normale a activităţii mai puţin costurile estimate pentru finalizarea bunului şi a costului aferent vânzării.

Exemple privind intrarea stocurilor în gestiune la cost de achiziţie.

EX.1.

SC. ELENA S.A. achiziţionează din import 4000 televizoare de la furnizorul DECACOLOR.SA la un preţ de70euro/televizor. Cursul de schimb la data achiziţionării este de 3,2lei/euro; taxa vamala este de 2%, iar comisionul vamal de 1,5%. Pentru a aduce maăfurile în unitate SC.ELENA SA primeşte de la o societate de transport o factură în valoare de 800 lei din care 19% TVA. Să se determine costul de achiziţie al marfurilor şi să se înregistrezeze în contabilitatea financiară achiziţia de mărfuri.

Elemente compomente ale Ca Mod de calcul Valoarea(lei)

Preţ achiziţie 4.000* 70euro *3,2lei/euro 896.000lei

(+)taze vamale 896.000*2% 17.920

(+)comision vamal 896.000*1,5% 13.440

(+)cheltuieli de transport 800*

672,3

Cost de achiziţie 896.000+17.20+13.440+672.3 9.280.323

EX.2

Determinaţi costul de achiziţie al unui stoc de materiale consumabile cunoscând următoarele informaţii: preţ de achiziţie 91.000 lei, reducere comercială de care se beneficiază 5%, cheltuieli de transport 4000, cheltuieli cu manipularea 100, TVA 19%, amortizarea cladirii unde se afla sediul firmei 1000 lei, cheltuieli cu iluminarea secţiilor 2000 lei.

Elemente componente ale Ca Mod de calcul Valoarea(lei)

Preţ achiziţie(+) 91.000*5%=4550

91.000-4550=86450 86.450

Cheltuieli de transport(+) 4.000

Ch.cu manipularea(+) 100

Amortizarea cladirii(-) 1000

Ch.cu iluminarea(-) 2000

Cost de achiziţie 86450+4000+100 90650

OBSERVAŢIE: cheltuielile cu amortizarea clădirii unde se află sediul firmei şi iluminatul secţiilor de producţie nu sunt ocazionate direct de aducerea stocului de materiale consumabile în starea şi în locul în care se află.

II.Evidenţierea valorii şi recunoaşterii elementelor de stocuri în situaţiile financiare

EX.1

SC.ELENA.SRL a achiziţionat din import marfuri pentru care se consideră urmatoarele cheltuieli:

-preţ de cumparare facturat de furnizor 12250lei

-taxe vamale achitate in vama 200lei

-comision vamal 10lei

-TVA achitat in vama 1000lei

-cheltuieli de transport pe parcurs intern 600lei

-cheltuieli cu verificarea calitaţii marfurilor 100lei

-cheltuieli de manipulare 100lei

-prima de asigurare platita unei societaţi pt.marfa asigurata impotriva calamitaţilor 120lei

-reducere comerciala acordata de furnizor 50lei

-diferenţa de curs nefavorabil rezultată din plata furnizorului extern 17lei

Entitate economica estimeaza ca marfurile vor fi vandute la preţul de 15750 lei,iar in vederea vanzarii vor fi necesareurmatoarele costuri:

-costul cu evaluare mărfurilor 1100lei

-custul cu pregatirea vânzării 700lei

-costul cu vânzarea efectivă 2000lei

L a ce valoare vor fi recunoscute stocurile un situaţiile financiare anuale?

Potrivit IAS2 stocurile vor trebui evaluate in bilanţ la valoarea cea mai mica dintre cost si VRN.

A.Determinarea C a.

Ca=Pc+taxe fiscale nerecuperabile+cheltuieli accesorii

(+)PC 12250 lei

(+)Taxe vamale 200 lei

(+)Comision vamal 10 lei

(+)Ch.de transport 600* 504,20lei

(+)Ch.de verificarea calitaţii marfurilor 100 lei

(+)Ch.de manipulare 100 lei

(+)Prima de asigurare 120 lei

(-)Reducere comerciala 50 lei

COST ACHIZIŢIE 13334,2lei

B.Determinarea VRN.

Preţ estimat de vanzare 15750 lei

(-)costul cu evaluarea marfurilor 1100 lei

(-)costul cu pregatirea vanzarii 700 lei

(-)costul cu vanzarea efectiva 2000 lei

VRN= 11950 lei

Conform IAS2 minimul dintre costul stocurilor13.334 lei şi VRN 11.950 lei,astfel la aceasta valoare se vor recunoaste stocurile in situaţiile financiare anuale.

EX 2.

Se cunosc urmatoarele informaţii cu privirela produsele finite, PF1, PF2, PF3, în exerciţiul financiar N:

PRODUS COST(a) VRN(b) VALOAREA CEA MAI MICA DINTRE a ŞI b

PF1 300000 350000 300000

PF2 200000 210000 200000

PF3 400000 300000 300000

TOTAL 900000 860000 800000

Valoarea stocurilor de inventareste de 800000 lei, diferenţa dintre cost 900000 lei şi valoarea de inventar se va înregistra sub forma unei ajustări.

În bilanţul contabil stocurile vor fi evaluate la 800000 lei.Se sesizează astfel că se compara costul cu VRN pt. fiecare produs in parte şi nu se recurge la o analiza pe total.

În fiecare exerciţiu următor se efectuează o noua estimare a VRN dacă circumstanţele ce au permis contabilizarea stocurilor la o valoare sub cost nu mai există.

În exerciţiul N+1 situaţia celor 3 produse se prezinta astfel:

Preview document

Conținut arhivă zip

- Evaluarea Stocurilor.doc

Alții au mai descărcat și

- CADRUL GENERAL PENTRU ÎNTOCMIREA SI PREZENTAREA SITUATIILOR FINANCIARE: Cadrul general pentru întocmirea si prezentarea situatiilor financiare,...

Elaborarea acestui proiect are ca scop sustinerea examenului de atestat,prin care se dovedeste nivelul elevat de cunostiinte acumulate în cei 4 ani...

Evidentiati metodele de evaluare a stocurilor la iesirea din patrimoniul entitatii economice: - FIFO, LIFO, metoda costului standard si metoda...

Evaluarea este procesul prin care se determina valorile la care structurile situatiilor financiare vor fi recunoscute in bilant si in contul de...

I.2. Reglementarea contabilitatii bancare Directia contabilitatii generale are urmatoarele obiective : - defineste politica Bancii în domeniul...

Te-ar putea interesa și

Cunoaşterea reprezintă expresia vocaţiei spre progres a fiinţei umane. Civilizaţia acestui sfârşit de secol şi mileniu evoluează esenţialmente sub...

CAPITOLUL I STUDIUL CUNOAŞTERII ÎN DOMENIUL CONTABILITĂŢII STOCURILOR DE MARFURI. CADRUL ECONOMIC GENERAL. 1.1. Aria de definire şi...

Introducere Reglementările contabile care formează sistemul contabil al agenţilor economici sunt alcătuite din: a.Legea Contabilităţii nr.82/1991...

CAPITOLUL 1 SINTEZA DIN LITERATURA DE SPECIALITATE 1. DEFINIŢII ŞI CONCEPTE CHEIE 1.1. Definiţia activelor ACTIVELE reprezintă resurse (bunuri)...

Introducere De la începuturile ei, contabilitatea a avut ca sarcini principale clasarea, ordonarea, evaluarea și înregistrarea în etalon valoric a...

INTRODUCERE În cadrul elementelor patrimoniale ale unei societăţi un rol important îl au activele circulante materiale din cadrul cărora fac...

INTRODUCERE Stocurile reprezintă, materiale, lucrări şi servicii destinate să fie consumate la prima lor utilizare, să fie vândute în situaţia...

Lucrarea intitulată „Contabilitatea şi analiza stocurilor”, cu studiu de caz la S.C. SUPERBO S.R.L., este structurată pe doua capitole mari,...