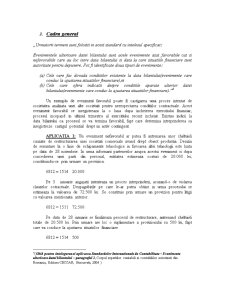

Extras din referat

Introducere

Standardul international de contabilitate IAS 10 Evenimente ulterioare datei bilantului a fost aprobat de consiliul IASC in martie 1999 si a intrat in vigoare pentru situatiile financiare aferente perioadelor cu incepere de la 1 ianuarie 2000.

In partea de introducere a standardului se precizeaza faptul ca prezentul IAS 10 inlocuieste acele parti ale vechiului IAS 10 Contingente si evenimente ulterioare datei bilantului care nu au fost deja inlocuite in IAS 37 Provizioane, datorii si active contingente.

1. Principii contabile la baza IAS 10 Evenimente ulterioare datei bilantului

In cele mai multe tari, exercitiul financiar coincide cu anul calendaristic 1 ianuarie – 31 decembrie. Exista situatii in care perioada de raportare financiara se abate de la forma normala. De exemplu in Marea Britanie, Canada si Japonia exercitiul financiar incepe pe 1 aprilie in timp ce in cazul Statelor Unite ale Americii acesta incepe la 1 octombrie si se termina pe data de 30 septembrie.

Exista de asemenea situatii in care obiectul de activitate al unei intreprinderi are un accentuat caracter sezonier, care nu permite plierea perioadei de raportare pe anul calendaristic. In cazul activitatilor economice care se desfasoara in sezonul rece nu este oportuna intocmirea situatiilor financiare pentru un exercitiu financiar ce se incheie in plin sezon.

Standardul international de contabilitate IAS 10 Evenimente ulterioare datei bilantului este strans legat de principul independentei exercitiilor, prezentat anterior, si cel al continuitatii activitatii.

In legatura cu cel de-al doilea principiu, in paragraful al 13-lea se recomanda ca o întreprindere sa nu isi intocmeasca situatiile financiare pe baza continuitatii activitatii daca, dupa data bilantului, conducerea ia decizia de a intra in stare de lichidare sau de incetare a activitatii comerciale, ori se ajunge la concluzia ca nu exista nici o alta varianta fiabila in afara precedentelor.

Continuitatea activitatii presupune ca intreprinderea isi va desfasura in mod normal activitatea intr-o perioada viitoare previzibila, fara a intra in stare de lichidare sau de diminuare considerabila a activitatii sale. Din IAS 1 Prezentarea situatiilor financiare rezulta ca indicatorii de performanta ofera suficiente informatii pentru a concluziona daca activitatea economica a intreprinderii va decurge in limita parametrilor normali in urmatoarele 12 luni. Pe termen lung, se presupune ca activitatea continua in mod firesc atat timp cat nu exista indicii asupra unor factori perturbatori, care care sa destabiliza intreprinderea.

Un alt aspect al continuitatii activitatii este acela ca resursele unei intreprinderi vor fi utilizate pentru a sustine procesele tehnologice creatoare de valoare si nu vor fi valorificate ca atare. In momentul vanzarii, contabilitatea va recunoaste valoarea bunurilor ca fiind determinata de pretul de vanzare. In situatiile in care intreprinderea intra in blocaj financiar sau juridic situatiile financiare nu vor prezenta activele imobilizate la costul istoric sau de inlocuire, acestea fiind prezentate la valoarea de lichidare sau la valoarea realizabila neta

In cazul activelor circulante, daca ulterior datei bilantului apar indicii ca intreprinderea va intra in stare de faliment, materiile prime si materialele vor fi evaluate la cost istoric si nu la valoare de lichidare. Se presupune ca existenta societatii comerciale nu va inceta pana la obtinerea ultimului stoc de produse finite, din rationamente de rentabilitate. Managementul stie ca in urma lichidarii se obtine o valoare mult mai mica decat in cazul propriei valorificari a bunurilor.

Principiul continuitatii se reflecta puternic in relatia dintre costurile contabilitatii de gestiune si cheltuielile contabilitatii financiare. La achizitia unei imobilizari, suma platita este recunoscuta ca fiind un cost. Acesta devine o cheltuiala pe masura utlizarii respectivului, in urma transferarii treptate a valorii asupra rezulatului financiar, fapt reflectat in contul de profit si piedere. In situatia in care in urma unor evenimente petrecute intre data bilantului si data autorizarii situatiilor financiare pentru depunere se constata existenta unor conditii care ar pune sub semnul intrebarii continuitatea activitatii inainte de sfarsitul exercitiului financiar, relatia dintre conceptul de cost si cel de cheltuiala nu isi mai urmeaza cursul normal. Incetarea activitatii presupune faptul ca respectivul activ nu isi va mai transfera valoarea asupra productiei, prin urmare costul de achizitie nu va fi recunoscut ca si cheltuiala. Costul istoric va fi inlocuit, dupa cum am mentionat in paragrafele anterioare, de valoarea realizabila neta sau de valoarea de lichidare.

Consecintele abandonarii principiului continuitatii activitatii sunt dizolvarea si lichidarea intreprinderii. Diferentele dintre cei doi termeni sunt de fatura juridica. Dizolvarea presupune pastrarea personalitatii juridice ale intreprinderii ulterior incetarii activitatii de exploatare in vederea lichidarii. Lichidarea reprezinta ansamblul de operatii demarate in urma dizovarii ce au ca obiect valorificarea activelor societatii in scopul platii creditorilor si partajarii activului net ramas intre asociati.

Legislatia in vigoare presupune ca toate documentele rezultate in urma dizolvarii trebuie sa mentioneze starea de lichidare a intreprinderii.

Lichidatorii pot fi numiti de catre Adunarea Generala a Actionarilor sau Asociatilor sau, in caz de abandon, acestia vor fi desemnati de instanta judecatoreasca. Acestia vor invenaria bunurile si vor intocmi balanta de lichidare, avand la baza valoarea de lichidare a bunurilor.

Valoarea de lichidare este, prin definitie, valoarea ce se poate obtine intr-un termen limitat in urma vanzarii activului societatii si este inferioara valorii de piata.

Renuntarea la principiului continuitatii are impact si asupra altor principii contabile. Afectate de acest eveniment sunt in special principiul independentei exercitiului, principiul permanentei metodelor si principiul prudentei.

In mod normal activitatea societatii se desfasoara in perioada de raportare financiara 1 ianuairie – 31 decembrie. In urma falimentului sau incetarii de drept a activitatii, ultimul exercitiu se va desfasura intre data de 1 ianuarie si data la care intreprinderea este iradiata din Registrul Comertului.

Permanenta metodelor este afectata in sensul ca in urma determinarii incapacitatii intreprinderii de a continua, tratamentele contabile adoptate difera de cele utilizate in mod normal. Ne referim in principal la modul in care se evalueaza activele patrimoniale.

Standardele de audit, care au la baza verificarea continuitatii activitatii ofera o serie de indicatori ai pozitiei financiare si ai activitatii de exploatare care faciliteaza sesizarea incalcarii principiului continuitatii:

- situatiile datoriei nete curente

- situatia scadentei creditelor fara posiiblitate de refinantare

- pierderi insemnate din activitatea de exploatare

- restante si incapacitati de plata

- incapacitatea obtinerii de finantari pentru realizarea de investitii sau pentru sustinerea activitatii de exploatare

- pierderea de clienti, furnizori sau de drepturi de licenta sau de franciza

- incapacitatea de respectarea clauzelor statutrare

- schimbari in legislatie sau in politica guvernamentala

- actiuni in justitie pe rol impotriva entitatii ce ar putea avea drept rezultat penaliati imposibil de achitat

Din paragraful 15 al IAS 10 rezulta ca trebuie mentionate doar acele indicii de incertitudine a continuarii activitatii considerate relevante si semnificative. Acestea pot viza probleme grave de management sau de finantare, ori tendinte nefavorabile ale pietei.

Conform Cadrului general pentru pregatirea si prezentarea situatiilor financiare, informatia este semnificativa daca omiterea ei sau erorile de prezentare ar avea drept consecinte luarea unor decizii inoportune, care ar putea pune in pericol derularea normala a vietii intreprinderii.

Preview document

Conținut arhivă zip

- IAS 10.doc

Alții au mai descărcat și

Elaborarea acestui proiect are ca scop sustinerea examenului de atestat,prin care se dovedeste nivelul elevat de cunostiinte acumulate în cei 4 ani...

Evaluarea este procesul prin care se determina valorile la care structurile situatiilor financiare vor fi recunoscute in bilant si in contul de...

I.2. Reglementarea contabilitatii bancare Directia contabilitatii generale are urmatoarele obiective : - defineste politica Bancii în domeniul...

Acest IAS inlocuieste IAS 10 “ Evenimente ulterioare datei bilantului”, revizuit in 1999 si a inceput sa fie aplicat de la 1.01.2005. IAS 10...

Te-ar putea interesa și

CAPITOLUL I. INTRODUCERE Lucrarea de fata se încadreaza în studiile de geografie umana regionala, cu referire la populatia asezarilor umane (...

CAP 1. Organizarea şi funcţionalitatea la Primăria Muncicipiului Iaşi 1.1. Scurt istoric Orasul Iaşi se numară printre cele mai vechi şi mai...

Capitolul 1. Organizarea si functionarea spitalului Spitalului Clinic Militar de Urgenţă “ Dr. Iacob Czihak”, Iaşi 1.1. Scurt istoric Spitalul...

Cap 1. Organizare si functionalitate la Institutul de Boli Cardiovasculare "Prof.Dr.George I.M. Georgescu" Iasi 1.1.Scurt istoric In anii...

CAPITOLUL I PREZENTAREA GENERALA A ORGANIZATIEI 1.1 Prezentarea agentului economic S.C. "IASITEX" S.A. a. Denumire: IASITEX, societate pe...

Iasiul Al doilea oras din tara ca numar de locuitori, dupa Bucuresti, incarcat deopotriva de istorie, religie si cultura, Iasiul are si probleme...

CAP. 1. ORGANIZARE SI FUNCTIONALITATE ÎNTR-O INSTITUTIE PUBLICA 1.1. SCURT ISTORIC Spitalul Clinic de Urgenta Sfanta Treime are sediul in...

Primăria Municipiului Iaşi Capitolul I: Organizarea şi funcţionarea Primăriei Municipiului Iaşi 1.1 Scurt istoric Orasul Iaşi se numără printre...