Extras din referat

INTERPRETAREA CONTINUTULUI BILANTULUI CONTABIL

Utilizarea bilantului contabil ca instrument de analiza a activitatii economico-financiare la nivel micro si macroeconomic, ii confera acestuia caracteristicile unui model economic

Bilanţul este un model de reprezentare cantitativă, calitativă şi convenţională a realităţii bazat pe instrumente adecvate de măsurare şi investigare în conformitate cu strategia de gestiune proprie consecvenţei de a demonstra că modelul construit este conform realităţii, care poate atenua eventualele distorsiuni dintre modelul standard şi imaginea proiectată asupra realităţii şi poate susţine o politică justă de administrare şi control a resurselor. Ca model de echilibru relativ la gestiunea resurselor, bilanţul serveste tehnicilor instrumentale de analiză şi control a echilibrelor ce pot evidenţia finalitatea cunoaşterii şi înţelegerii corecte a “reprezentării” ce poate răspunde cel mai bine deciziilor manageriale.

Bilantul poate fi considerat a fi „cel mai reprezentativ instrument de inregistrare si control folosit de contabilitate, pentru realizarea acesteia, deosebit de util pentru analiza situatiei financiare si caracterizarea activitatii economice a intreprinderii intr-o anumita perioada de gestiune, atat in totalitatea lor, cat si pe diferite stadii ale circuitului economic, cu indicarea beneficiului sau pierderii realizate; elementul principal pentru explicarea dublei inregistrari; mijlocul de a oglindi la un moment dat situatia intreprinderii evaluata in bani prin punerea fata in fata a mijloacelor si resurselor; un calcul de sinteza al contabilitatii, prin care se prezinta la un moment dat situatia economica dintr-un perimetru al miscarilor de valori, evaluata in bani, punandu-se fata in fata activul cu pasivul;

Din punct de vedere juridic bilanţul reflectă ordinea raţională a raporturilor de proprietate, clasate în activ sub forma drepturilor şi creanţelor, iar în pasiv datoriile, în raport cu terţii.

Din punct de vedere economic şi financiar, bilanţul reflectă (descrie) resursele investite în întreprindere şi utilizările întemeiate pe fondurile de finanţare proprii şi străine.

În structura unui sistem unitar de contabilitate în partidă dublă bilanţul exerciţiului anual poate fi analizat din multe puncte de vedere, conceptual şi metodologic, pe baza logicii juridice, economice, administrative, financiare şi funcţionale, cu argumente legate de scopurile, obiectivele şi finalitatea opţiunilor de fundamentare a deciziilor de către utilizatorii bilanţului.

Echilibrul financiar poate fi definit prin capacitatea intreprinderii de a-si asigura plata fara intrerupere a datoriilor contractate anterior, inclusiv a datoriilor curente generate de realizarea obiectului de activitate, sau de legislatia fiscala, din incasarile sale, asfel incat aceasta sa poata evita riscul de faliment.

Mentinerea echilibrului financiar constituie conditia esentiala a supravietuirii intreprinderii. De altfel, echilibrul evoca ideea de armonie intre diferitele elemente ale unui sistem, ceea ce in domeniul financiar reprezinta armonizarea resurselor cu nevoile.

Analiza echilibrului financiar se poate realiza pe baza bilantului contabil fundamentat pe cele doua conceptii de elaborare ale acestuia: patrimoniala si financiara. Daca bilantul contabil reflecta starea patrimonial a intreprinderii la un moment dat (inceputul si sfarsitul exercitiului financiar), contul de profit si pierdere sintetizeaza rezultatul fluxurilor economice si financiare de intrare, prelucrare si iesire aferente perioadei analizate. Rentabilitatea intreprinderii si noua ei stare patrimoniala se vor reflecta in rezultatul net al exercitiului sub forma de profit sau pierdere, informatie comuna a bilantului si a contului de profit si pierdere.

Analiza financiara are ca obiect evalurea politicii financiare a intreprinderii intr-o perioada trecuta si facilitarea luarii in cadrul acesteia a unor decizii viitoare. Analiza financiara investigheaza doua domenii importante:

- echilibrul financiar:

- rentabilitatea.

Mentinerea echilibrului financiar constituie conditia esentiala a supravietuirii intreprinderii, iar aprecierea echilibrului financiar trebuie sa tina seama de conditiile concrete ale aparitiei incapacitatii de plata.

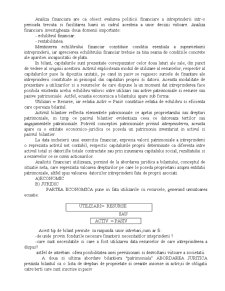

In bilant, capitalurile sunt prezentate corespunzator celor doua laturi ale sale, din punct de vedere al originii acestora. Activul expliciteaza modul de utilizare al resurselor, respectiv al capitalurilor puse la dipozitia unitatii, pe cand in pasiv se regasesc sursele de finantare ale intreprinderii constituite in principal din capitaluri proprii si datorii. Aceasta modalitate de prezentare a utilizarilor si a resurselor de care dispune la un moment dat intreprinderea face posibila existenta acelui echilibru valoric intre utilizari sau active patrimoniale si resurse sau pasive patrimoniale. Astfel, ecuatia economica a bilantului apare sub forma:

Utilizari = Resurse, iar relatia Activ = Pasiv constituie relatia de echilibru si eficienta care opereaza bilantul.

Activul bilantier reflecta elementele patrimoniale ce aprtin proprietarului sau drepturi patrimoniale, in timp ce pasivul bilantier evidentiaza ceea ce datoreaza tertilor sau angajamentele patrimoniale. Potrivit conceptiei patrimoniale privind intreprinderea, aceasta apare ca o entitate economico-juridica ce poseda un patrimoniu inventariat in activul si pasivul bilantier.

La data incheierii unui exercitiu financiar, expresia valorii patrimoniale a intreprinderii o reprezinta activul net contabil, respectic capitalurile proprii determinate ca diferenta intre activul total si datoriille totale contractate sau prin insumarea capitalului social, rezultatului si a rezervelor ce se cuvin actionarilor.

Analistii financiari utilizeaza, pornind de la abordarea juridica a bilantului, conceptul de situatie neta, care reprezinta valoarea drepturilor pe care le poseda proprietarii asupra entitatii patrimoniale, altfel spus valoarea datoriilor intreprinderii fata de proprii asociati.

A)ECONOMIC B) JURIDIC

PARTEA ECONOMICA pune in fata utilizarile cu resursele, generand urmatoarea ecuatie:

UTILIZARI= RESURSE

SAU

ACTIV = PASIV

Acest tip de bilant permite sa raspunda unor intrebari,cum ar fi:

-de unde provin fondurile necesare finanterii necesitaitlor inteprinderii ?

-care sunt necesitatile si care a fost utilizarea data resurselor de care intreprinderea a dispus?

Preview document

Conținut arhivă zip

- Interpretarea Continutului Bilantului Contabil.doc

Alții au mai descărcat și

Termenul de eficienţă economică este utilizat frecvent intrând într-un limbaj cotidian, însemnând a atinge obiectivul propus, pe măsura pătrunderii...

1. Unitatea economică – sfera de acțiune a contabilității Contabilitatea reflectă bunurile economice și sursele de procurare a lor care aparține...

Elaborarea acestui proiect are ca scop sustinerea examenului de atestat,prin care se dovedeste nivelul elevat de cunostiinte acumulate în cei 4 ani...

Evaluarea este procesul prin care se determina valorile la care structurile situatiilor financiare vor fi recunoscute in bilant si in contul de...

I.2. Reglementarea contabilitatii bancare Directia contabilitatii generale are urmatoarele obiective : - defineste politica Bancii în domeniul...

Te-ar putea interesa și

INTRODUCERE Dezvoltarea societăţii contemporane se caracterizează printr-o evoluţie extrem de dinamică, determinând schimbări nu numai în ceea ce...

INTRODUCERE Analiza economico-financiara este o necesitate stringenta, iar prin metodele si tehnicile utilizate duce la stabilirea unui diagnostic...

1.1.1.Scurt istoric SC “REVA” SA Simeria este cea mai veche întreprindere de profil nu doar din Transilvania, ci şi din ţară În a doua jumătate...

CAPITOLUL I BILANŢUL CONTABIL ÎN MODELUL DE CONTABILITATE ANGLO-SAXON ŞI CONTINENTAL 1.1. BILANŢUL CONTABIL – ROLUL ŞI FUNCŢIILE SALE Produs al...

1. INTRODUCERE Trecerea de la o economie hipercentralizată la una de piaţă a generat o serie de funcţionalităţi cu urmări negative care necesită...

CAPITOLUL I SISTEMUL DE PERFORMANTE ECONOMICO-FINANCIARE ALE ÎNTREPRINDERII CONSIDERATII TEORETICE 1.1 Demers în teoria performanţei economico –...

CAPITOLUL I PRINCIPII ŞI REGULI GENERALE PRIVIND ACTIVITATEA DE CREDITARE 1.1. INTRODUCERE Banca Agricolă S.A. este organizată potrivit Legii...

Capitolul 1 Structura organizatorică a B.C.R. PASCANI 1.1 Prezentarea centralei şi a retelei teritoriale a B.C.R. 1.1.1 Centrala B.C.R....