Extras din referat

Vorbind despre istoricul acestei metode putem spune ca a aparut in S.U.A. in anul 1934, fiind aplicata de Jonathan Harris si G. Charter Harrison, pentru ca ulterior sa se aplice si in tarile din vestul Europei.

Metoda Direct Costing este o metoda de tip partial si consta in imputarea asupra produselor numai a costurilor variabile fie ele directe sau indirecte. Denumirea metodei poate face obiectul unei confuzii regretabile: s-ar crede ca direct costing ar putea fi "sistemul costurilor directe". In realitate, la originea "direct costing" - ului este un cost format numai din volumul cheltuielilor care se modifică în mod direct cu producţia (cu nivelul de activitate). De aici, denumirea care corespunde mai bine expresiei anglo-saxone este cea de "sistemul costurilor variabile" sau "sistemul variabil costing" . Aceasta metoda asigura pe de o parte determinarea rapida a costului de productie si pe de alta parte stabilirea unor indicatori necesari in fundamentarea deciziilor manageriale.

Specific acestei metode este faptul ca presupune separarea cheltuielilor de productie si de desfacere in cheltuieli variabile si fixe, imputand produselor doar costurile variabile (directe si indirecte) in timp ce cheltuielile fixe sunt trecute asupre rezultatului financiar brut al intreprinderii. Costurile variabile directe, respectiv cele legate de activitatea de productie, vor fi colectate pe sectoare de activitate in timp ce costurile variabile indirecte vor fi imputate rezultatului final. Cheltuielile fixe sunt considerate cheltuieli de structura sau cheltuieli de capacitate si sunt raportate pe total activitate, fara a afecta fiecare produs in parte, astfel ele se vor programa la nivel global si nu vor fi incluse in costul fiecarui produs.

Metoda Direct Costing se foloseste pentru determinarea rentabilitatii globale sau a rentabilitatii pe activitati, dar pana acolo este nevoie de aflarea costului unitar, adica a costului pe unitatea de produs si tot pe produs se calculeaza si contributia bruta la profit (marja cheltuielilor variabile).

Costul unitar se determina prin raportarea cheltuielilor variabile la total productie realizata,astfel: Cu = Chv/Q unde Cu = costul unitar;

Chv = cheltuieli variabile;

Q = total productie realizata.

Marja, in general, reprezinta diferenta dintre pretul de vanzare si costul partial. Marja se calculeaza in functie de costul de achizitie si obtinem marja pe costul de achizitie, in functie de costul variabil si obtinem marja pe costul variabil, in functie de costul direct si obtinem marja pe costul direct.

Marja pe costurile variabile (marja globala sau bruta) se determina ca diferenta intre cifra de afaceri si costurile variabile aferente productiei vandute, astfel:

Mj/cv = CA - Cv unde Mj/cv = marja pe costurile variabile;

CA = cifra de afaceri;

Cv = costurile variabile.

Pentru exemplificare vom analiza activitatea unei fabrici de mobilier pornind de la datele preluate din balanta, din raportul de productie si din fisele tehnologice:

-Cheltuieli fixe amortizare 3000 lei

chirii 3000 lei

telefonie 500 lei

utilitati fix 700 lei

salarii TESA 1000 lei

contributii salarii 300 lei

Total CHELTUIELI FIXE CF = 8500 lei

-Cheltuieli variabile materii prime si materiale 10000 lei

utilitati variabil 1000 lei

materiale consumabile 300 lei

salarii direct productivi 4000 lei

contributii salarii 1200 lei

Total CHELTUIELI VARIABILE CV = 16500 lei

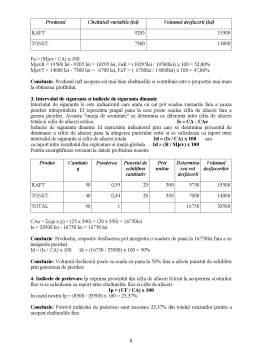

Produs Ch mat.prime si materiale Ch utilitati variabil Ch materiale consumabile Ch salarii direct productivi Ch contributii salarii Cost variabil unitar Cvu

RAFT 120 9,8 3,33 39,21 11,76 184,1

TONET 100 12,74 3,33 50,97 15,29 182,33

-1- Calculam: COSTURILE VARIABILE UNITARE

Costurile variabile unitare pentru produsul RAFT CvuR = 184,10 lei

Costurile variabile unitare pentru produsul TONET CvuT = 182,33 lei

Produs Productia fizica buc Pret unitar lei Productia vanduta CA

RAFT 50 390 19500

TONET 40 350 14000

TOTAL 90 33500

-2- Calculam: MARJA GLOBALA

Mj/cv = CA - CV = 33500 lei - 16500 lei = 17000lei Mj/cv = 17000lei

Concluzie: marja globala este mai mare decat cheltuielile fixe (17000lei > 8500 lei), deci suficienta ca sa le acopere si sa evite pierderea, mai mult decat atat sa am si profit.

-3- Calculam: RATA MARJEI PE COSTURILE VARIABILE pentru cele doua produse, astfel:

r = (Mj/cv / CA) x 100 sau r = (mcv / p) x 100 pt q = 1, productia unui sortiment

rR = mcvR / pR, unde rR este rata marjei pe costurile variabile pentru produsul raft

mcvR este marja pe costurile variabile pentru produsul raft

pR este pretul unitar pentru produsul raft

rT = mcvT / pT, unde rT este rata marjei pe costurile variabile pentru produsul tonet

mcvT este marja pe costurile variabile pentru produsul tonet

pT este pretul unitar pentru produsul tonet

Nu cunoastem marja pe costurile variabile pentru fiecare dintre cele doua produse si o vom calcula astfel:

Preview document

Conținut arhivă zip

- Limitele si Avantajele Calculatiei Costurilor in Contextul Metodei Direct Costing.doc

Alții au mai descărcat și

SC CRUCIAL SYSTEMS & SERVICES SRL vinde produse si servicii pe baza de contract si/sau comandă si foloseşte metoda de calculaţie direct-costing....

METODA COSTURILOR VARIABILE (DIRECT-COSTING) I. INTRODUCERE Diversificarea activitatilor de productie si de desfacere, sub aspectele organizarii,...

Elaborarea acestui proiect are ca scop sustinerea examenului de atestat,prin care se dovedeste nivelul elevat de cunostiinte acumulate în cei 4 ani...

Evaluarea este procesul prin care se determina valorile la care structurile situatiilor financiare vor fi recunoscute in bilant si in contul de...

I.2. Reglementarea contabilitatii bancare Directia contabilitatii generale are urmatoarele obiective : - defineste politica Bancii în domeniul...

CAPITOLUL I. ELEMENTE CONCEPTUALE 1.1. OBIECTUL CONTABILITATII DE GESTIUNE Obiectul contabilitatii de gestiune il constituie realizarea unei...