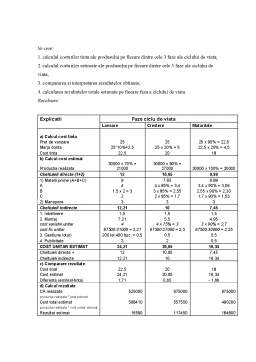

Extras din referat

Metoda Target Costing (sau metoda costurilor tinta) a fost dezvoltata in Japonia in industria de automobile in anii ’80. ea se bazeaza pe ideea ca pretul de vanzare al unui produs este fixat la piata. Pretul nu depinde deci de cost. Din contra, costul produsului trebuie sa fie adaptat pretului de piata.

Costul este limitat la doua restrictii :

- Pretul care este impus de piata ;

- Marja de profit practicata de intreprindere.

Costul obiectiv (sau costul autorizat) este definit ca fiind costul maxim admisibili de atins in conditiile celor doua restrictii de mai sus.

Relatia cauzala cost plus profit egal pret descrie situatia pietelor putin concurentiale, dominate de producatori

Relatia cauzala pret minus cost egal profit descrie situatia intreprinderilor dominate de clientii lor. Ele nu au alta alternative decat sa accepte marje de profit reduse sau sa se retraga de pe piata.

Metoda target-costing este nu numai o metoda de calcul a costurilor, dar si o metoda de gestiune moderna care utilizeaza tehnici evaluate cu privire la studierea pietei, analiza valorii, reducerea diversitatii, tehnologia de fabricatie, parteneriat cu furnizorii.

“Costul obiectiv” este comparat cu costul estimate al produsului. Costul estimat este determinat pe baza metodelor existente de aprovizionare, de productie sau de distributie tinand cont de volumul de fabricatie determinat. El este stabilit in functie de caracteristicile atribuite produsului din momentul definirii in faza de proiect.

Costul estimat este in general superior costului tinta si va fi diminuat pana la nivelul costului obiectiv. Reducerea se poate obtine fie printr-o modificare a caracteristicilor produsului care sa nu altereze valoarea perceputa de client fie printr-o ameliorare a metodelor de aprovizionare, productie, distributie existente. Pentru estimarea costurilor se pot folosi metode diferite, cum ar fi: metode parametrice, analogice sau analitice

Optimizarea costurilor se realizeaza prin „analiza valorii”, optimizarea conceptiei, reducerea varietatii productiei, standardizarea componentelor, reducerea numarului de furnizori, controlul costurilor pe timpul fabricatiei.

Trasaturi definitorii pentru target – costing sunt :

a) target – costing, este un concept unitar si inchis al managementului costurilor orientat pe produs;

b) analiza functionala a costurilor (cat costa valoarea produsului pentru a acoperi cat mai multe functii) pana la analiza de substitutie (ce produs poate sa faca acelasi lucru dar cu costuri mai reduse sau cu o buna asigurare a functiilor);

c) orientarea produsului spre cerintele clientilor, clientul asteapta un anumit raport intre pretul si capacitatea functionala a produsului, iar intreprinderea producatoare trebuie sa se orienteze catre cerinte. Deci, pentru ca intreprinderea sa-si vanda viitorul produs, dar in acelasi timp sa poata obtine un anumit profit, este necesar din punct de vedere strategic un proces de analiza sau inginerie a valorii in faza de definire a produsului pe traseul pret – profit – cost.

d) Asigurarea capacitatii concurentiale in locul unor economisiri rapide. Managementul strategic al costurilor trebuie sa aiba ca obiectiv capacitatea concurentiala si nu efectul de economisire imediata. Intreprinderea nu trebuie sa-si puna problema simplei economisi, dimpotriva obtinerea unui avantaj al costurilor fata de concurenta.

e) Framantarea costurilor intr-o faza timpurie a procesului de nastere a produsului.

Procesand astfel, sunt identificate si rezolvate probleme si interese deosebite, conflictele posibile intre obiectivele urmarite sunt descoperite din timp, iar pe aceasta cale se evita costuri ulterioare de modificare sau intarzieri in promovarea produsului pe piata.

Obiectivul target – constingului

Obiectivul target – costingului a fost formulat astfel : „imbunatatirea situatiei rezultatelor legate de produs printr-o reducere a costurilor standard in directia unor costuri scop conforme cu situatia concurentiala”

Teoretic, obiectivul target – costingului de fundamenteaza pe sase principii, dupa cum urmeaza :

1) costurile viitoarelor produse se evalueaza din productia de serie ulterioara a veniturilor prognozate de marketing;

2) costurile tinta necesare, bazate pe formula costurilor complete, sunt evaluate prin decuparea din pretul de vanzare a unei marje dorite a profitului cu luarea in considerare a unei cote de risc (componenta a costurilor) ;

3) costurile de ansamblu se determina prin diferenta, pretul de vanzare – marja dorita + cota de risc, se repartizeaza pe diferitele componente ale produselor corespunzatoare valorii functiilor fata de clienti ;

4) costurile componentelor produsului servesc sarcina pentru intregul lant de creare a valorii, pornind de la cercetare – dezvoltare si continuand cu aprovizionarea, productia si desfacerea ;

5) prin analiza diferentelor dintre costurile tinta si costurile standard si prin bankhmarking se identifica, la nivelul componentelor produsului, potentialul de optimizare ;

6) lantul de creare a valorii trebuie sa asigure prin intermediul unor planuri de desfacere pe produs, conditiile de desfacere si prin optimizarea costurilor materiale si de prelucrare, precum si prin analiza valorii pentru a stabili masurile de luat si de aplicat pentru realizarea obiectivelor necesare pe fiecare produs

Preview document

Conținut arhivă zip

- Metoda Costurilor Tinta - Target - Costing.doc

Alții au mai descărcat și

INTRODUCERE Contabilitatea este o ştiinţă constituită, deoarece operează cu un vocabular specific, dispune de o metodă proprie, de principii şi...

INTRODUCERE Componentă de bază a sistemului informaţional economic, contabilitatea are rolul de a furniza informaţii în vederea luării deciziilor...

INTRODUCERE Înainte de a prezenta cele 40 de pagini care urmează, trebuie să fac unele observaţii. În primul rând această lucrare nu are o talie...

1. Metode de calculaţie a costurilor complete Metodologia de calcul a costurilor complete este construită pe baza obiectelor de calculaţie şi este...

Date generale cu privire la SC Mondo SRL Firma S.C. Mondo S.R.L. a fost infiintata in 1993. Este o afacere de familie . Mihailescu Ion este...

Introducere Prin această lucrare mi-am propus să pun în evidenţă importanţa noilor tehnologii informaţionale în efectruare de analize...

Introducere Contabilitatea de gestiune si calculația costurilor Costul este expresia unui raport intre forma baneasca a cheltuielilor pe care le...

SC CRUCIAL SYSTEMS & SERVICES SRL vinde produse si servicii pe baza de contract si/sau comandă si foloseşte metoda de calculaţie direct-costing....

Te-ar putea interesa și

Societatea moderna, pe care o parcurgem în prezent, obliga permanent întreprinderile sa actioneze într-un mediu tot mai complex instabil si...

CAPITOLUL I RETROSPECTIVA PRIVIND DELIMITARILE CONCEPTUALE ASUPRA COSTURILOR DE PRODUCTIE 1.1. Teorii generale asupra notiunii de cost,...

INTRODUCERE Componentă de bază a sistemului informaţional economic, contabilitatea are rolul de a furniza informaţii în vederea luării deciziilor...

1. CONTROLUL DE GESTIUNE SI ROLUL CONTROLULUI IN MANAGEMENTUL ORGANIZATIILOR Administrarea eficientă a unei întreprinderi presupune utilizarea cât...

METODA TARGET COSTING SAU COSTUL-TINTA (TC) Introducere Metoda Target Costing (sau metoda costurilor tinta) a fost dezvoltata in Japonia in...

Introducere Progresele realizate în perfecţionarea producţiei au făcut să devină tot mai evidente aspectele de tradiţionalism şi conservatorism...

Target Costing sau costul-tinta(TC) Costul-tinta sau costul obiectiv reprezinta un concept de gestiune a costurilor, dezvoltat si utilizat de...

Notiune Progresele realizate în perfectionarea tehnologiei prin mecanizarea si automatizarea proceselor de productie impun luarea unor masuri...