Extras din referat

Metoda de calculaţie este calea de urmat prin utilizarea unor procedee specifice de calculaţie în scopul realizării obiectivului primordial al contabilităţii de gestiune, respectiv determinarea costului pe unitate de produs.

Metoda de calculaţie a costurilor nu se poate reduce doar la calcule matematice, ci trebuie să fie un mijloc eficient în controlul operativ al tuturor consumurilor determinate de obţinerea produselor, un instrument real de gestionare, vizând realizarea unui sistem informaţional al costurilor care să asigure operativitate, relevanţă, simplitate şi exactitate.

Alegerea unei metode de calculare a costurilor este determinată de legătura strânsă între tipul producţiei şi modul corespunzător de evidenţă a consumurilor acelei producţii. De regulă, specificul tehnologiei de fabricare determină metoda de calculare a costurilor care îi corespunde cel mai bine. Aşadar, la întreprinderile a căror activitate se concretizează în obţinerea unui singur produs, fără să apară, de regulă, semifabricate sau producţie neterminată la finele perioadei de gestiune(de exemplu: termocentrale şi hidrocentrale electrice; fabrici de ciment, unităţile extractive (cărbune, ţiţei), etc) se utilizează metoda globală. Aria calculaţiei se poate extinde şi la întreprinderile a căror activitate se concretizează în obţinerea mai multor produse, lucrări sau servicii, cu condiţia ca acestea să poată fi transformate, prin echivalare, într-un singur produs, lucrare sau serviciu convenţional. Adică întreprinderile care fabrică produse cuplate din aceeaşi materie primă cu aceeaşi tehnologie, utilaje şi forţă de muncă (de exemplu: în siderurgie, unde concomitent cu fonta se obţine gazul de furnal şi zgură; la electroliza soluţiei de sare se obţin sodă caustică, clor şi hidrogen, etc.)

Metoda se poate aplica la unele secţii auxiliare sau anexe ale unei întreprinderi care au producţie omogenă concretizată în obţinerea unui singur produs, exemplu: centrala termică. Determinarea costului în acest caz se poate opri la nivel de cost de secţie dacă produsul este pentru consum intern (abur tehnologic sau pentru încălzire) sau se extinde până la nivelul costului de producţie dacă se livrează în afara unităţii (abur sau apă caldă pentru încălzirea unor locuinţe învecinate întreprinderii).

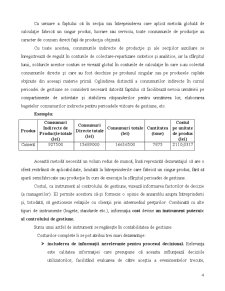

Metoda globală este una clasică de calculare a costurilor, care au drept trăsătură comună faptul că urmăresc calcularea unui cost efectiv în baza datelor obţinute după încheierea procesului de producţie sau a perioadei de gestiune pentru care se face calcularea. Pe lângă faptul că această metodă nu asigură stabilirea unui cost real, calcularea făcându-se cu întârziere în raport cu momentul desfăşurării proceselor economice care l-au generat, conduce la o informare tardivă, lipsită de operativitate şi la reflectarea aspectelor producţiei anterioare asupra cărora nu se mai poate acţiona, informaţiile oferite de postcalculaţie permiţând doar analize ulterioare, periodice, prin comparaţie cu bugetul costurilor.

Această metodă era utilizată, în mod tradiţional, de întreprinderi în perioada de planificare centralizată. Este simplă şi uşor de utilizat, dar este corectă doar în cazul când toată producţia este garantată în timp pentru vânzare, ceea ce, însă e greu de previzionat în economia de piaţă. Costul total pe unitate de produs este necesar pentru cazurile când întreprinderea lansează pe piaţă produse noi şi nu poate utiliza factorul de piaţă. Desigur, la calcularea lui sunt comise multe erori la alocarea costurilor şi a consumurilor indirecte, dar care, la momentul stabilirii preţului pentru un produs nou pe piaţă, nu sunt atât de importante.

Metoda globală este cunoscută în literatura de specialitate şi în practica economică sub denumirea de metoda costurilor totale, metoda costurilor complete, metoda tradiţională, calculul diviziunii simple, etc.

Preview document

Conținut arhivă zip

- Metoda Globala de Calculatie a Costurilor.doc

Alții au mai descărcat și

CAPITOLUL I 1 Prezentarea activităţii economice la Exploatarea Minieră Petrila 1.1 Obiectul de activitate Pe teritoriul oraşului Petrila, in...

CAPITOLUL 1 BAZELE MANAGEMENTULUI COSTURILOR 1.1. Definiţia managementului costurilor Întrucât noţiunea de management al costurilor cunoaşte o...

CAPITOLUL I 1.Scopul si obiectivele lucrarii de specialitate Încadrarea costului de productie printre cei mai semnificativi indicatori cu...

Cap I. STADIUL ACTUAL AL CUNOAŞTERII PRIVIND CALCULUL ŞI CONTABILITATEA SALARIILOR 1.1 VENITURI SALARIALE Conform Codului Muncii , salariul...

Introducere Prin această lucrare mi-am propus să pun în evidenţă importanţa noilor tehnologii informaţionale în efectruare de analize...

1. Prezentarea generală a metodei pe comenzi Metoda pe comenzi se aplică la întreprinderile cu producţie individuală şi de serie mică. Specific...

Mobila Trend Design SRL este o întreprindere ce are ca obiect de activitate fabricarea de serie a mobilei, în baza comenzilor primite de la clienţi...

CAP.1. Prezentarea generala a firmei 1.1. Descrierea generala a firmei Societatea comercială „ALIMENTA” S.A. este o societate pe acţiuni,...

Te-ar putea interesa și

CAPITOLUL I RETROSPECTIVA PRIVIND DELIMITARILE CONCEPTUALE ASUPRA COSTURILOR DE PRODUCTIE 1.1. Teorii generale asupra notiunii de cost,...

INTRODUCERE “Aşa cum orice legendă conţine în parte un dram de adevăr, şi în istoria contabilităţii îşi poate găsi locul un strop de legendă.”...

Introducere „Calculul costurilor se sprijină pe strategia şi pe structura întreprinderii. Activităţile firmei există datorită strategiei, iar...

Introducere În abordarea problematicii din această lucrare pot spune că am pornit de la câteva informaţii: - există posibilitatea de îmbunătăţire...

TIPOLOGIA SISTEMELOR EXPERT MUNGIU MARIA VASILICA Abstract Artificial intelligence has the goal to solve problems and to make computers more...

1. RECENZIE Artificial Intelligence: A Guide to Intelligent Systems (2nd Edition) Author: Michael Negnevitsky Publisher: Addison Wesley; 2nd...

INTRODUCERE În literatura de specialitate contabilitatea de gestiune mai este denumită şi contabilitate managerială, contabilitate internă,...

Introducere Contextul economic actual și provocările pieței, mediul economic concurențial si tensiunile externe, determină întreprinderea să aloce...