Extras din referat

Aplicaţie privind metoda standard cost

O societate comercială previzionează o producţie de 700 buc. pentru produsul A. Pentru obţinerea acestui produs sunt necesare 1.085 ore.

Rezolvare:

Etapa 1: Elaborarea cu anticipaţie a calculaţiilor standard pe produs

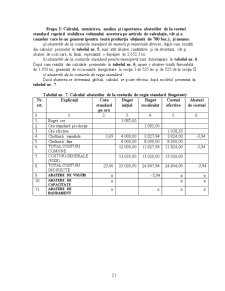

Pe baza standardelor fizice de materiale şi manoperă calculate pentru produsul A (care ştim că parcurge operaţiile din cele două secţii ale societăţii comerciale) şi a preţurilor şi tarifelor standard, se determină costul standard. În funcţie de datele cunoscute, se întocmeşte fişa de cost standard-curent pentru produsul A, după modelul prezentat în tabelul nr.1.

Tabelel nr.1. Fişa de cost standard-curent

Produsul A Secţia I

U.M.:buc. Cost curent: 113,222 lei

I Materii prime şi materiale directe TOTAL SUME

Nr. crt. Denumirea materialului U.M Cantitatea standard Preţ standard Sumă parţială

0 1 2 3 4 5 6

1.

2.

3. Materia primă

Deşeu

Şpan kg

kg

kg 1,30

0,20

0,10 50,00

1,50

0,70 65,00

-0,30

-0,07

4. COST STANDARD DE MATE-RII ŞI MATERIALE DIRECTE - - - 64,63 64,63

II Manoperă directă

Nr. crt. Denumirea operaţiei Timp standard Tarif stan-dard lei/h Sumă parţială

0 1 2 3 4

1.

2.

3.

4.

5.

6. Operaţia nr.1

Operaţia nr.2

Operaţia nr.3

Operaţia nr.4

Operaţia nr.5

Operaţia nr.6 3’

11’

6’

9’

8’

5’ 13

21

16

25

18

24 0,65

3,85

1,60

3,75

2,40

2,00

7. COST STANDARD PENTRU MANOPERĂ 42’ - 14,25 14,25

III COSTURI STANDARD COMUNE: 23,06 lei/h 16,142

IV COST STANDARD PE UNITATEA DE PRODUS 113,222

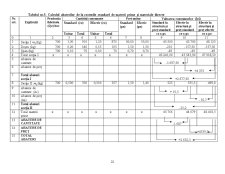

Deoarece produsul A parcurge două secţii de producţie, este necesar să se întocmească fişa de cost standard şi pentru secţia II, ca în tabelul nr. 2.

Tabelel nr.2. Fişa de cost standard-curent

Produsul A Secţia II

U.M.:buc. Cost curent: 146,523 lei

I Materii prime şi materiale directe TOTAL SUME

Nr. crt. Denumirea materialului U.M Cantitatea standard Preţ standard Sumă parţială

0 1 2 3 4 5 6

1. Materia primă

kg 0,500 1,50 0,75

4. COST STANDARD DE MATE-RII ŞI MATERIALE DIRECTE - - - 0,75 0,75

II Manoperă directă

Nr. crt. Denumirea operaţiei Timp standard Tarif stan-dard lei/h Sumă parţială

0 1 2 3 4

1.

2.

3.

4.

5.

6. Operaţia nr.7

Operaţia nr.8

Operaţia nr.9

Operaţia nr.10

Operaţia nr.11

Operaţia nr.12 12’

11’

6’

5’

9’

8’ 15

12

17

24

11

18 3,00

2,20

1,70

2,00

1,65

2,40

7. COST STANDARD PENTRU MANOPERĂ 51’ - 12,95 12,95

III COSTURI STANDARD COMUNE: 23,06 lei/h 19,601

IV COSTUL STANDARD AL SEMIFABRICATULUI DIN SECŢIA I 113,222

V COST STANDARD PE UNITATEA DE PRODUS 146,523

Se observă că cele două fişe cuprind şi costurile standard ale cheltuielilor de regie ce au fost calculate în tabelele nr. 3 şi nr.4, ţinând seama de următoarele elemente de calcul, specifice societăţii comerciale analizate:

- ore standard la secţia I: 490 ore

- ore standard la secţia II: 595 ore

Totalul cheltuielilor indirecte este de 25.020 lei, din care:

- cheltuieli generale de administraţie: 13.020 lei

- total cheltuieli comune: 12.000 lei

din care:

• la secţia I: 6.500 lei, din care 1.500 lei cheltuieli variabile şi 5.000 lei cheltuieli fixe;

• la secţia II: 5.500 lei, din care 2.500 lei cheltuieli variabile şi 3.000 lei cheltuieli fixe.

Din structura fişelor de cost standard se mai poate observa că pentru simplificarea calculelor am utilizat o cotă de costuri indirecte standard unică de 23,06 lei/oră, determinată în tabelul nr. 4.

Preview document

Conținut arhivă zip

- partea 1 la calculatia costurilor.doc

- partea a 2 a la calculatia costurilor.doc

Alții au mai descărcat și

CAPITOLUL 1 ASPECTE TEORETICE PRIVIND CONTABILITATEA DE GESTIUNE 1.1. OBIECTUL ŞI ROLUL CONTABILITĂŢII DE GESTIUNE ŞI CALCULAŢIEI COSTURILOR...

Capitolul 1. Prezentarea generală a societăţii SC “TEXTIL” SA este persoană juridică română având forma juridică de societate pe acţiuni cu...

Elaborarea acestui proiect are ca scop sustinerea examenului de atestat,prin care se dovedeste nivelul elevat de cunostiinte acumulate în cei 4 ani...

1. Prezentarea metodei Metoda standard –cost este o metoda de tip integral sau absorbant de determinare a costurilor/cheltuielilor...

2.6. Metoda Standard-Cost 2.6.1. Condiţiile tehnice necesare aplicării metodei standard-cost O primă condiţie de aplicare a metodei...

Te-ar putea interesa și

CAPITOLUL 1 ASPECTE TEORETICE PRIVIND CONTABILITATEA DE GESTIUNE 1.1. OBIECTUL ŞI ROLUL CONTABILITĂŢII DE GESTIUNE ŞI CALCULAŢIEI COSTURILOR...

Desfăşurarea fără întrerupere a activităţii economice a interprinderii impune un consum în mod continuu de factori de producţie. În condiţiile de...

CAPITOLUL I RETROSPECTIVA PRIVIND DELIMITARILE CONCEPTUALE ASUPRA COSTURILOR DE PRODUCTIE 1.1. Teorii generale asupra notiunii de cost,...

Introducere „Calculul costurilor se sprijină pe strategia şi pe structura întreprinderii. Activităţile firmei există datorită strategiei, iar...

INTRODUCERE Atât timp cât prețul va fi factorul care influențează decizia cumpărătorului de a alege dintre două produse substituibile cel cu...

INTRODUCERE Contabilitatea este o ştiinţă constituită, deoarece operează cu un vocabular specific, dispune de o metodă proprie, de principii şi...

Metoda standard-cost de calculaţie a costurilor Această metodă îşi are începuturile în sistemul costurilor estimative (Estimated cost-system)...

I. Caracteristici generale Doctrina și practica calculației costurilor remarcă faptul că alegerea metodelor posibile de utilizat în determinarea...