Extras din referat

Despre contabilitatea creativa

Contabilitatea creativă este procesul prin care profesioniştii contabili îşi folosesc cunoştinţele în scopul manipulării cifrelor contabile, profitând de posibilitatea interpretării actelor normative şi de existenţa numeroaselor opţiuni în rezolvarea diferitelor probleme contabile.

Contabilitatea creativă presupune alegerea acelor practici de măsurare şi divulgare ce permit transformarea situaţiilor financiare din ceea ce ele ar trebui să fie în ceea ce managerii doresc. Contabilitatea creativă este procesul prin care tranzacţiile sunt structurate de asemenea manieră încât să permită “producerea” rezultatului contabil dorit.

Discutiile privind contabilitatea creativa s-au concentrate in principal pe impactul asupra deciziilor investitorilor de pe piata bursiera. Motivele directorilor companiilor listate pentru manipularea conturilor pot fi:

• Netezirea veniturilor. In general, companiile prefera sa raporteze o tendinta constanta de crestere a profitului decat sa arate profituri volatile cu o serie de cresteri si descresteri dramatice. Aceasta se obtine prin constituirea de provizioane mari in anii buni, astfel incat aceste provizioane sa fie reduse, imbunatatind profiturile raportate, in anii mai slabi. O alta tendinta care apare adesea este numita contabilitatea “big bath”, in cadrul careia o companie care are o pierdere mare cauta sa isi maximizeze pierderea raportata in acel an, astfel incat anii urmatori sa para mai buni.

• O varianta a netezirii veniturilor este manipularea profitului net pentru a corespunde previziunilor. De exemplu la Microsoft politicile contabile sunt astfel stabilite, in cadrul regulilor contabile, incat rezultatele raportate sunt conectate la previziunile profiturilor. Cand Microsoft vinde software, o parte a profitului este amanita pentru anii viitori pentru acoperirea costurilor cu modificarile potentiale si cu asistenta ulterioara acoradata clientilor. Aceasta politica contabila, perfecta si foarte conservatoare, duce la o previziune usoara a veniturilor viitoare.

• Directorii companiilor pot aplica politica contabila de a majora venitul pentru a distrage atentia de la stiri nedorite referitoare la companie.

• Contabilitatea creativa poate mentine sau creste pretul actiunilor atat prin reducerea nivelurilor aparente ale datoriilor (facand ca firma sa para mai putin riscanta), cat si prin crearea unei aparente privind tendinta profitului. Aceasta ajuta compania sa atraga capital prin emisiunea de noi actiuni, sa ofere actiunile proprii in ofertele de preluare si sa reziste preluarii de catre alte companii.

• Directorii pot utiliza contabilitatea creativa pentru a intarzia difuzarea informatiilor catre piata, avand oportunitatea de a beneficia de cunoasterea interna.

Principalele mecanisme şi procedee care fac obiectul contabilităţii creative pot fi grupate în funcţie de obiectivele urmărite în:

• Procedee care au impact asupra măsurării rezultatului:

- imobilizarea cheltuielilor de dezvoltare;

- încorporarea cheltuielilor financiare în costul de producţie al imobilizărilor;

- cesiunea unei imobilizări, apoi reluarea aceluiaşi bun prin leasing (lease-back);

- întocmirea şi revizuirea planului de amortizare;

- subevaluarea (sau supraevaluarea) provizioanelor pentru depreciere;

- existenţa mai multor metode de contabilizare a contractelor pe termen lung ( pe măsura avansării, la terminare).

• Procedee care au impact asupra prezentării contului de profit şi pierdere:

- pierderi privind creanţele neîncasabile;

- creşterea rezultatului curent prin încorporarea plusurilor de valoare din cesiunea activelor.

• Procedee care au impact asupra prezentării bilanţului:

- cesiunea unei imobilizări, apoi reluarea aceluiaşi bun prin leasing (lease-back);

- scontarea unei cambii sau bilet la ordin;

- dezîndatorirea în fapt (in substance defeasance): anularea economică a unei datorii (transferul unei datorii în gestiunea unui trust însărcinat să efectueze rambursarea), ceea ce determină diminuarea ratei îndatoririi, creşterea ratei autonomiei financiare şi creşterea rentabilităţii financiare.

În România, o serie de elemente vin să completeze înclinaţia profesioniştilor contabili spre creativitate:

- mărimea rezultatului contabil este punct de plecare în determinarea impozitului pe profit. Anunţarea unor profituri mari va avea drept consecinţă creşterea datoriei privind impozitul pe profit. Conectarea contabilităţii româneşti la fiscalitate determină preocupări ale contabililor privind ocolirea anumitor reglementări.

- importanţa excesivă care se acordă rezultatului contabil în determinarea valorii unei întreprinderi, în detrimentul altor indicatori, precum: cifra de afaceri, activul net contabil, mărimea fluxurilor de numerar.

În mod concret, utilizarea tehnicilor de contabilitate creativă va avea ca efect:

• Majorarea sau diminuarea cheltuielilor. Normele contabile lasă o anumită marjă de manevră în cuantificarea cheltuielilor care aparţin unui exerciţiu. De exemplu, pentru anumite active se indică doar numărul maxim de ani în care trebuie amortizate. O durată mai mică sau mai mare de amortizare afectează mărimea rezultatului. În mod similar, se pot analiza provizioanele şi posibilitatea activării anumitor cheltuieli.

• Majorarea sau diminuarea veniturilor. În anumite cazuri, se poate grăbi sau încetini recunoaşterea veniturilor prin aplicarea principiului prudenţei sau a principiului conectării cheltuielilor la venituri.

• Majorarea sau diminuarea activelor. Existenţa unei flexibilităţi în ceea ce priveşte calculul amortizării şi provizioanelor crează posibilitatea majorării sau diminuării valorii nete a activelor. De asemenea, stocurile se pot evalua prin diferite metode şi, ca urmare, valoarea lor poate fi diferită, cu efecte corespunzătoare asupra contului de profit şi pierdere. Modificările respective afectează mărimea activelor curente şi necurente, precum şi indicatorii calculaţi pe baza acestora.

• Majorarea sau diminuarea fondurilor proprietarilor. Modificarea veniturilor şi cheltuielilor afectează mărimea rezultatului şi, în consecinţă, mărimea rezervelor.

• Reclasificarea activelor sau datoriilor. Uneori, pot exista dubii în ceea ce priveşte încadrarea unui element într-o categorie sau alta. Este, de exemplu, cazul titlurilor care, în funcţie de intenţia întreprinderii, trebuie înscrise în active curente sau în active necurente. Înscrierea într-o categorie sau alta afectează ratele calculate pe seama acestora.

• Manipularea informaţiilor prezentate în notele explicative şi politicile contabile din cadrul situaţiilor financiare. Există părţi în acestea în care se pot include mai multe sau mai puţine informaţii. Lipsa unor informaţii relevante poate afecta deciziile utilizatorilor externi.

În mod concret, contabilitatea creativă vizează trei direcţii:

- maximizarea rezultatului;

- creşterea capitalurilor proprii;

- reducerea ratei îndatoririi.

1.Tehnici de manipulare a imaginii bilantului

Bilantul este documentul de sinteza care reda starea si evolutia situatiei financiare. El permite formularea de judecati de valoare privind randamentul si riscul aferente unei intreprinderi, precum si evaluarea miscarilor viitoare de trezorerie. Din acest motiv, intreprinderile sunt tentate sa incerce sa-si amelioreze structura bilantului.

Aceste tehnici actioneaza asupra unuia sau mai multora dintre elementele urmatoare:

-capitalurile proprii,

-datoriile,

-nevoia de fond de rulment,

-trezoreria.

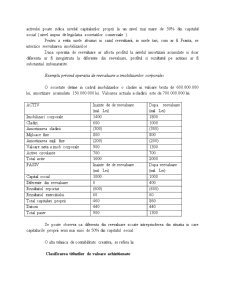

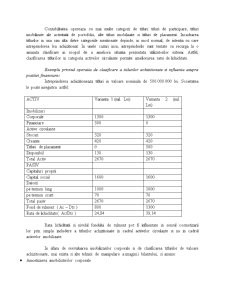

Una dintre tehnicile de manipulare a bilantului este reevaluarea imobilizarilor corporale, prezentata mai jos.

Preview document

Conținut arhivă zip

- Metode de Contabilitate Creativa.doc

Alții au mai descărcat și

CAPITOLUL 1: OBIECTIVELE SITUAŢIILOR FINANCIARE ŞI ROLUL LOR ÎN FUNDAMENTAREA TEORIILOR PRIVIND BILANŢUL CONTABIL 1.1. Delimitări şi fundamentări...

CAPITOLUL 1. CONCEPTE GENERALE ȘI FUNDAMENTĂRI TEORETICE PRIVIND SISTEMUL FISCAL ȘI CONTABIL Sistemul fiscal este expresia voinţei politice a unei...

I. Politică fiscală romanească – componentă a politicilor fiscale europene I.1. Conceptul de politică fiscală: Sistemul fiscal acţionează asupra...

1. Concepte generale privind practicile de contabilitate creativă Contabilitatea creativă este procesul prin care profesioniştii contabili îşi...

Introducere În această lucrare vom prezenta un studiu comparativ între prevederile Standardului International de Contabilitate IAS 2 “Stocuri” şi...

Conceptul de contabilitate creativa este utilizat de regula pentru a descrie procesul prin care profesionistii contabili isi folosesc cunostintele...

Tehnici de contabilitate creativa si impactul acestora asupra firmei 1. Definirea conceptului de contabilitate creativa Contabilitatea a fost...

CAPITOLUL I: Cadru teoretic privind procedura de faliment INTRODUCERE Este usor de pornit o afacere cu sediul acasa si din acest motiv, in...

Te-ar putea interesa și

CAPITOLUL 1: OBIECTIVELE SITUAŢIILOR FINANCIARE ŞI ROLUL LOR ÎN FUNDAMENTAREA TEORIILOR PRIVIND BILANŢUL CONTABIL 1.1. Delimitări şi fundamentări...

CAPITOLUL 1 MODELE ALE CONTULUI DE PROFIT ŞI PIERDERE Întocmirea contului de profit şi pierdere, ca şi a bilantului contabil, constituie, de...

1. Concepte generale privind practicile de contabilitate creativă Contabilitatea creativă este procesul prin care profesioniştii contabili îşi...

Introducere Scandalurile contabile, contabilitatea creativă șu frauda datează încă din perioada în care a fost descoperită disciplina contabilă,...

Capitolul 1.Introducere 1.1Noțiuni conceptuale prinvind contabilitatea creativă Necesitatea creării unei imagini favorabile a entităților...

REZUMAT Lucrarea de față își propune ca principal obiectiv să aducă în atenție practicile de contabilitate creativă folosite de către marile...

Ingineria contabilă este o denumire mai puţin întâlnită în literatura de specialitate, fiind intitulată de regulă, contabilitate creativă şi...

Conceptul de contabilitate creativă este utilizat pentru descrierea procesul prin care profesionişti contabili îşi folosesc cunoştinţele în scopul...