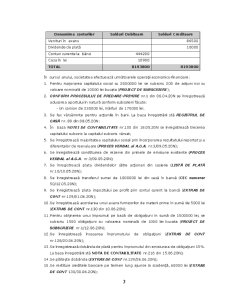

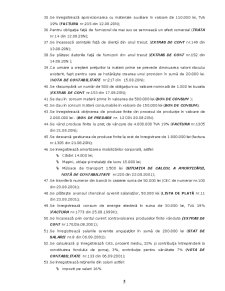

Extras din referat

În cursul anului, societatea efectueaza urmatoarele operatii economico-financiare:

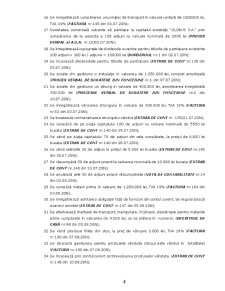

1. Pentru majorarea capitalului social cu 2000000 lei se subscriu 200 de actiuni noi cu valoare nominala de 10000 lei bucata (PROIECT DE SUBSCRIERE);

2. CONFORM PROCESULUI DE PREDARE-PRIMIRE nr.1 din 06.04.20N se înregistreaza aducerea aportului în natura conform subscrierii facute:

- Un camion de 230000 lei, marfuri de 170000 lei.

3. Se fac varsaminte pentru actiunile în bani. La baza înregistrarii sta REGISTRUL DE CASA nr. 89 din 08.05.20N:

4. În baza NOTEI DE CONTABILITATE nr.100 din 18.05.20N se înregistreaza trecerea capitalului subscris la capitalul subscris varsat;

5. Se înregistreaza majoritatea capitalului social prin încorporarea rezultatului reportat si a diferentelor de reevaluare (PROCES VERBAL al A.G.A. nr.3/09.05.20N);

6. Se înregistreaza constituirea de rezerve din primele de emisiune existente (PROCES VERBAL al A.G.A. nr.3/09.05.20N);

7. Se înregistreaza plata dividendelor catre actionari din casierie (LISTA DE PLATA nr.10/10.05.20N);

8. Se înregistreaza transferul sumei de 1000000 lei din casa în banca (CEC numerar 50/12.05.20N);

9. Se înregistreaza plata impozitului pe profit prin contul curent la banca (EXTRAS DE CONT nr.129/01.06.20N);

10. Se înregistreaza acordarea unui avans furnizorilor de materii prime în suma de 5000 lei (EXTRAS DE CONT nr.130 din 10.06.20N);

11. Pentru obtinerea unui împrumut pe baza de obligatiuni în suma de 1500000 lei, se subscriu 1500 obligatiuni cu valoarea nominala de 1000 lei bucata (PROIECT DE SUBSCRIERE nr.1/12.06.20N);

12. Se înregistreaza încasarea împrumutului de obligatiuni (EXTRAS DE CONT nr.128/20.06.20N);

13. Se înregistreaza dobânda de plata pentru împrumutul din emisiunea de obligatiuni 15%. La baza înregistrarii sta NOTA DE CONTABILITATE nr.216 din 15.06.20N);

14. Se plateste dobânda (EXTRAS DE CONT nr.129/26.06.20N);

15. Se restituie creditele bancare pe termen lung ajunse la scadenta, 60000 lei (EXTRAS DE CONT 130/30.06.20N);

16. Se înregistreaza cumpararea unui mijloc de transport în valoare unitara de 1500000 lei, TVA 19% (FACTURA nr.145 din 01.07.20N);

17. Societatea comerciala subscrie sa participe la capitalul societatii GLOBUS S.A. prin cumpararea de la aceasta a 100 actiuni cu valoare nominala de 2000 lei (PROCES VERBAL al A.G.A. nr.10/02.07.20N);

18. Se înregistreaza cupoanele de dividende cuvenite pentru titlurile de participare existente 100 actiuni x 100 lei / actiune = 100000 lei (BORDEROUL nr.1 din 02.07.20N);

19. Se încaseaza dividendele pentru titlurile de participare (EXTRAS DE CONT nr.135 din 05.07.20N);

20. Se scoate din gestiune o instalatie în valoarea de 1.250.000 lei, complet amortizata (PROCES VERBAL DE SCOATERE DIN FUNCTIUNE nr.1 din 07.07.20N);

21. Se scoate din gestiune un strung în valoare de 400.000 lei, amortizarea înregistrata 350.000 lei (PROCESUL VERBAL DE SCOATERE DIN FUNCTIUNE nr.2 din 10.07.20N);

22. Se înregistreaza vânzarea strungului în valoare de 300.000 lei, TVA 19% (FACTURA nr.52 din 20.07.20N);

23. Se încaseaza contravaloarea strungului vândut (EXTRAS DE CONT nr. 135/21.07.20N);

24. Se cumpara de pe piata capitalului 100 de actiuni cu valoare nominala de 5500 lei bucata (EXTRAS DE CONT nr.140 din 25.07.20N);

25. Se vând pe piata capitalului 70 de actiuni din cele cumparate, la pretul de 6.800 lei bucata (EXTRAS DE CONT nr.140 din 26.07.20N);

26. Se vând celelalte 30 de actiuni la pretul de 5.000 lei bucata (EXTRAS DE CONT nr.145 din 30.07.20N);

27. Se rascumpara 50 de actiuni proprii la valoarea nominala de 10.000 lei bucata (EXTRAS DE CONT nr.146 din 31.07.20N);

28. Se anuleaza cele 50 de actiuni proprii rascumparate (NOTA DE CONTABILITATE nr.14 din 03.08.20N);

29. Se cumpara materii prime în valoare de 1.200.000 lei, TVA 19% (FACTURA nr.184 din 03.08.20N);

Preview document

Conținut arhivă zip

- Monografie Contabila.doc

Alții au mai descărcat și

1. Bilant initial la o societate comerciala profil productie Bilant contabil la o firma profil productie Nr. crt. Simbol cont Denumire cont Sume...

Elaborarea acestui proiect are ca scop sustinerea examenului de atestat,prin care se dovedeste nivelul elevat de cunostiinte acumulate în cei 4 ani...

Evaluarea este procesul prin care se determina valorile la care structurile situatiilor financiare vor fi recunoscute in bilant si in contul de...

I.2. Reglementarea contabilitatii bancare Directia contabilitatii generale are urmatoarele obiective : - defineste politica Bancii în domeniul...

Te-ar putea interesa și

PREZENTAREA GENERALA A “S.C. MINPREST SERV S.A.” ROVINARI 1.1. Structura organizatorică si obiectul de activitate al S.C. MINPREST SERV S.A....

I. INTRODUCERE 1.1. INTRODUCERE Potrivit Legii 58/1998 privind activitatea bancara art. 1. activitatea bancarã în România se desfãsoarã prin...

1. NOTIUNI INTRODUCTIVE PRIVIND INSTRUMENTELE FINANCIARE DERIVATE Liberalizarea şi volatilitatea pieţelor financiare, concurenţa acerbă între...

INTRODUCERE Activitatea societăţilor comerciale indiferent de specificul profitului fiecăreia se bazează pe relaţiile cu furnizorii, clienţii,...

I. INTRODUCERE Normalizarea contabilă din România cunoaşte profunde modificări pentru asigurarea comparabilităţii cu normele internaţionale. Este...

INTRODUCERE Factorii sociali, economici şi juridici au determinat diferenţe, privind situaţiile financiare, de la o ţară la alta. Aceşti factori...