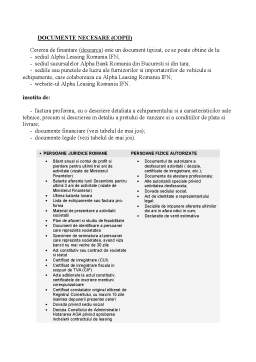

Extras din referat

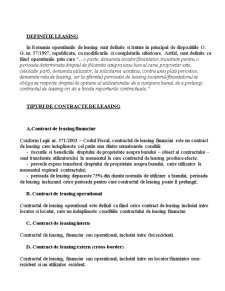

DEFINITIE LEASING

In Romania operatiunile de leasing sunt definite si tratate in principal de dispozitiile O. G. nr. 57/1997, republicata, cu modificarile si completarile ulterioare. Astfel, sunt definite ca fiind operatiunile prin care "... o parte, denumita locator/finantator, transmite pentru o perioada determinata dreptul de folosinta asupra unui bun al carui proprietar este, celeilalte parti, denumita utilizator, la solicitarea acesteia, contra unei plati periodice, denumita rata de leasing, iar la sfarsitul perioadei de leasing locatorul/finantatorul se obliga sa respecte dreptul de optiune al utilizatorului de a cumpara bunul, de a prelungi contractul de leasing ori de a înceta raporturile contractuale."

TIPURI DE CONTRACTE DE LEASING

A.Contract de leasing financiar

Conform Legii nr. 571/2003 – Codul Fiscal, contractul de leasing financiar este un contract de leasing care indeplineste cel putin una dintre urmatoarele conditii:

- riscurile si beneficiile dreptului de proprietate asupra bunului – obiect al contractului – sunt transferate utilizatorului la momentul la care contractul de leasing produce efecte;

- prevede expres transferul dreptului de proprietate asupra bunului, catre utilizator la momentul expirarii contractului;

- perioada de leasing depaseste 75% din durata normala de utilizare a bunului, perioada de leasing incluzand orice perioada pentru care contractul de leasing poate fi prelungit.

B. Contract de leasing operational

Contractul de leasing operational este definit ca fiind orice contract de leasing incheiat intre locator si locatar, care nu indeplineste conditiile contractului de leasing financiar.

C. Contract de leasing intern

Contractul de leasing, financiar sau operational, incheiat intre doi rezidenti.

D. Contract de leasing extern (cross-border)

Contractul de leasing, financiar sau operational, incheiat intre un locator/finantator non-rezident si un utilizator rezident.

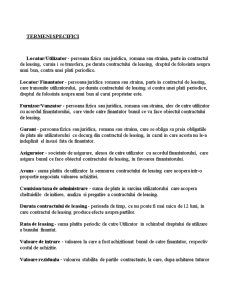

TERMENI SPECIFICI

Locatar/Utilizator - persoana fizica sau juridica, romana sau straina, parte in contractul de leasing, caruia i se transfera, pe durata contractului de leasing, dreptul de folosinta asupra unui bun, contra unei plati periodice.

Locator/ Finantator - persoana juridica romana sau straina, parte in contractul de leasing, care transmite utilizatorului, pe durata contractului de leasing si contra unei plati periodice, dreptul de folosinta asupra unui bun al carui proprietar este.

Furnizor/Vanzator - persoana fizica sau juridica, romana sau straina, ales de catre utilizator cu acordul finantatorului, care vinde catre finantator bunul ce va face obiectul contractului de leasing.

Garant - persoana fizica sau juridica, romana sau straina, care se obliga sa preia obligatiile de plata ale utilizatorului ce decurg din contractul de leasing, in cazul in care acesta nu le-a indeplinit el insusi fata de finantator.

Asigurator - societate de asigurare, aleasa de catre utilizator cu acordul finantatorului, care asigura bunul ce face obiectul contractului de leasing, in favoarea finantatorului.

Avans - suma platita de utilizator la semnarea contractului de leasing care acopera intr-o proportie negociata valoarea achizitiei.

Comision/taxa de administrare - suma de plata in sarcina utilizatorului care acopera cheltuielile de initiere, analiza si pregatire a contractului de leasing.

Durata contractului de leasing - perioada de timp, ce nu poate fi mai mica de 12 luni, in care contractul de leasing produce efecte asupra partilor.

Rata de leasing - suma platita periodic de catre Utilizator in schimbul dreptului de utilizare a bunului finantat.

Valoare de intrare - valoarea la care a fost achizitionat bunul de catre finantator, respectiv costul de achizitie.

Valoare reziduala - valoarea stabilita de partile contractante, la care, dupa achitarea tuturor ratelor de leasing prevazute in contract, se face transferul dreptului de proprietate asupra bunului de la finantator catre utilizator.

LEGISLATIE IN VIGOARE

- O.G. 51/1997, republicata privind operatiunile de leasing si societatile de leasing - M.OF. nr. 9/12.01.2000

- L. 533/2004 pentru modificarea si completarea OG 51/1997, republicata - M.OF. nr. 1135/01.12.2004

- L. 571/2003 privind Codul Fiscal cu modificarile si completarile ulterioare - M.OF. nr. 927/23.12.2003

- H.G. 44/2004 pentru aprobarea Normelor metodologice de aplicare a L 571/2003 privind Codul Fiscal - M.OF. nr. 112/06.02.2004

Preview document

Conținut arhivă zip

- Organizarea si Exercitarea Controlului Financiar - Alpha Leasing Romania.doc

Alții au mai descărcat și

Elaborarea acestui proiect are ca scop sustinerea examenului de atestat,prin care se dovedeste nivelul elevat de cunostiinte acumulate în cei 4 ani...

Evaluarea este procesul prin care se determina valorile la care structurile situatiilor financiare vor fi recunoscute in bilant si in contul de...

I.2. Reglementarea contabilitatii bancare Directia contabilitatii generale are urmatoarele obiective : - defineste politica Bancii în domeniul...