Extras din referat

1.1. Analiza profitabilitatii

Analiza profitabilitatii se realizeaza pe baza contului de rezultate, prin intermediul unor indicatori precum soldurile intermediare de gestiune, capacitatea de autofinantare si pragul de rentabilitate. Pentru a elimina impactul inflatiei,ce actioneaza de la un exercitiu financiar la altul, inainte de efectuarea calculului indicatorilor, pentru ca acestia sa aiba o relevanta din punct de vedere al interpretatii este necesara deflatarea/inflatarea acestora, astfel incat sa se poata realize o comparative in dinamica intre valorile inregistrate. De exemplu in cazul in care optam pentru deflatarea indicatorilor din exercitiul incheiat, se va utilize o relatie de tipul :

Ipr.0 =

Unde:

Ipr.1 = indicatorul inregistrat in exercitiul financiar trecut, exprimat in preturile anului current;

Ipr.0 = indicatorul inregistrat in exercitiul financiar incheiat exprimat in preturile anului de baza;

= rata inflatiei inregistrata pe parcursul anului respective.

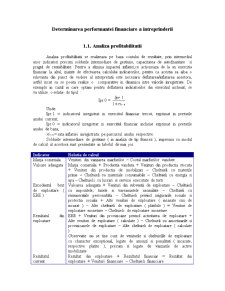

Soldurile intermediare de gestiune ( in analiza de tip francez ), impreuna cu modul de calcul al acestora sunt prezentate in tabelul de mai jos.

Indicator Relatia de calcul

Marja comeriala Venituri din vanzarea marfurilor – Costul marfurilor vandute

Valoare adaugata Marja comeriala + Productia vanduta + Venituri din productia stocata + Venituri din productia de imobilizari – Cheltuieli cu materiile prime – Cheltuieli cu materiale consumabile – Cheltuieli cu energia si apa – Cheltuieli cu lucrari si servicii executate de terti

Excedentul brut de exploatare ( EBE ) Valoarea adaugata + Venituri din subventii de exploatare – Cheltuieli cu impozitele, taxele si varsamintele assimilate – Cheltuieli cu remuneratiile personalului – Cheltuieli privind asigurarile sociale si protectia sociala + Alte venituri de exploatare ( incasate sau de incasat ) – Alte cheltuieli de exploatare ( platibile ) = Venituri de exploatare monetare – Cheltuieli de exploatare monetare

Rezultatul din exploatare EBE + Venituri din provizioane privind activitatea de exploatare + Alte venituri de exploatare ( calculate ) – Cheltuieli cu amortizarile si provizioanele de exploatare – Alte cheltuieli de exploatare ( calculate )

Observatie: nu se tine cont de veniturile si cheltuielile de exploatare cu character exceptional, legate de amenzi si penalitati ( incasate, respective platite ), precum si legate de vanzarile de active imobilizate

Rezultatul current Rezultat din exploatare + Rezultatul financiar = Rezultat din exploatare + Venituri financiare – Cheltuieli financiare

Rezultatul brut Rezultat current + Rezultat extraordinar

Observatie : Se tine cont si de veniturile si cheltuielile de exploatare cu character exceptional, legate de amenzi si penalitati ( incasate, respective platite ), precum si legate de vanzarile de active imobilizate

Rezultatul net Rezultatul brut – Impozitul pe profit

Fiecare dintre aceste solduri intermediare de gestiune evidentiaza nivelul de profitabilitate pe care il inregistreaza societatea comericala pe anumite paliere ( activitatea comerciala, de productie, valoarea adaugata la nivelul firmei, rezultatul de exploatare in termeni monetari, rezultatul reproductibil in conditii normale, rezultatul efectiv, in care nu se tine cont de inflenta p[oliticii fiscale a statului, rezultatul net ). Ca interpretare, se doreste ca acesti indicatori sa inregistreze niveluri pozitive cat mai mari.

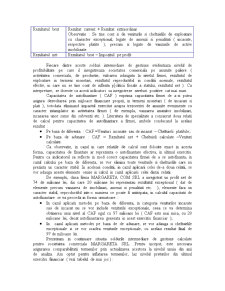

Capacitatea de autofinantare ( CAF ) exprima capacitatea firmei de a-si putea asigura dezvoltarea prin mijloace financiare proprii, in termeni monetari ( de incasari si plati ), totodata eliminand impactul exercitat asupra trezoreriei de anumite evenimente cu caracter intamplator in activitatea firmei ( de exemplu, vanzarea anumitor imobilizari, incasarea unor sume din subventii etc. ). Literatura de specialitate a consacrat doua relatii de calcul pentru capacitatea de autofinantare a firmei, ambele conducand la acelasi rezultat :

• Pe baza de diferenta : CAF =Venituri incasate sau de incasat – Cheltuieli platibile;

• Pe baza de adunare : CAF = Rezultatul net + Cheltuieli calculate –Venituri calculate.

Ca observatie, in cazul in care relatiile de calcul sunt folosite exact in acesta forma, capacitatea de finantare ar reprezenta o autofinantare efectiva, in ultimul exercitiu. Pentru ca indicatorul sa reflecte in mod corect capacitatea firmei de a se autofinanta, in cazul calcului pe baza de diferenta, se vor elimina toate veniturile si cheltuielile care nu prezinta un caracter stabil. In aceleasi conditii, in cazul aplicarii celei de-a doua relatii, se vor adauga aceste elemente omise in calcul in cazul aplicarii celei dintai relatii.

De exemplu, daca firma MARGARETA COM SRL a inregistrat un profit net de 74 de milioane lei, din care 20 milioane lei reprezentau rezultatul exceptional ( dat de elemente precum vanzarea de imobilizari, amenzi si penalitati etc. ), elemente fara un caracter stabil, reproductibil intr-o maniera ce poate fi anticipata, in calculul capacitatii de autofinantare se va proceda in forma urmatoare :

• In cazul aplicarii metodei pe baza de diferenta, in categoria veniturilor incasate sau de incasat nu se vor include veniturile exceptionale, ceea ce va determina obtinerea unui nivel al CAF egal cu 97 milioane lei ( CAF este mai mica, cu 20 milioane lei, decat autofinantarea generata in acest exercitiu financiar );

• In cazul aplicarii metodei pe baza de de adunare, se vor adauga si cheltuielile exceptionale si se vor scadea veniturile exceptionale, cu acelasi rezultat final de 97 de milioane lei.

Prezentam in continuare situatia soldurile intermediare de gestiune calculate pentru societatea comerciala MARGARETA SRL. Prentu inceput, este necesara asigurarea comparabilitatii termenilor prin actualizarea acestora la nivelul unuia din anii de analiza. Am optat pentru inflatarea termenilor, laz nivelul preturilor din ultimul exercitiu financiar ( vezi tabelul de mai jos ) :

Soldurile intermediare de gestiune ( termeni reali ) An 1 An 2 An 3

Marja comerciala 154,9 150,6 134,5

Valoarea adaugata 83,3 77 86,9

Excedentul brut de exploatare 12,2 16,8 34,9

Rezultatul din exploatare 9,9 14,7 28,7

Rezultatul curent 9,9 14,7 14,1

Rezultatul brut 11,9 14,6 14

Rezultatul net 7,4 9,0 10,4

Capacitatea de autofinantare 9,7 11,2 16,6

Preview document

Conținut arhivă zip

- Performanta Financiara a Intreprinderii.doc

Alții au mai descărcat și

I. Scopul Diagnosticul global asigura realizarea unei imagini de ansamblu asupra situatiei economico-financiare a firmei, prin sintetizarea...

Elaborarea acestui proiect are ca scop sustinerea examenului de atestat,prin care se dovedeste nivelul elevat de cunostiinte acumulate în cei 4 ani...

Evaluarea este procesul prin care se determina valorile la care structurile situatiilor financiare vor fi recunoscute in bilant si in contul de...

I.2. Reglementarea contabilitatii bancare Directia contabilitatii generale are urmatoarele obiective : - defineste politica Bancii în domeniul...

Te-ar putea interesa și

CAPITOLUL 1 Abordari în clasificarile contabile internationale si influenta lor asupra evaluarii si proiectarii strategiilor de dezvoltare...

Introducere Aparitia si evolutia contabilitatii ca stiinta, domeniu al practicii sau limbaj de comunicare în lumea afacerilor este strans legata...

C A P I T O L U L I PREZENTAREA AGENTULUI ECONOMIC 1.1.Cadrul juridic privind infiintarea si functionarea SC FLORISOL PRODUCT SRL. Societatea...

CAPITOLUL I. ASPECTE GENERALE PRIVIND ORGANIZAREA SI ACTIVITATEA S.C. „ARCTIC” S.A GAESTI 1.1. Prezentarea societatii a) Conducere - director...

CAP I Analiza performantelor economice si financiare ale firmei 1.Prezentarea societatii comerciale Antibiotice SA Iasi Firma Antibiotice SA a...

1. Analiza financiară prin intermediul informatiilor oferite de bilant 1.1. Studiul bilanţului - etapă a analizei financiare În vederea...

Aspecte teoretice Analiza financiară este activitatea de diagnosticare a stării de performanţă financiară a întreprinderii la încheierea...

1 Introducere Valoarea adăugată este unul dintre cei mai importanţi indicatori de reflectare a performanţelor economico financiare ale unei...