Cuprins

- I. Procedee de delimitare a cheltuielilor pe purtatori si sectoare

- II. Procedee de repartizare a cheltuielilor indirecte

- III. Procedee de separare a cheltuielilor de productie in variabile si fixe

- IV. Procedee de calcul al consumului pe unitatea de produs

- V. Procedee de evaluare si calculatie a costurilor privind productia de fabricatie interdependenta

Extras din referat

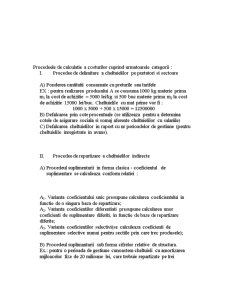

Procedeele de calculatie a costurilor cuprind urmatoarele categorii :

I. Procedee de delimitare a cheltuielilor pe purtatori si sectoare

A) Ponderea cantitatii consumate cu preturile sau tarifele

EX : pentru realizarea produsului A se consuma 1000 kg materie prima m1 la cost de achizitie = 5000 lei/kg si 500 buc materie prima m2 la cost de achizitie 15000 lei/buc. Cheltuielile cu mat prime vor fi :

1000 x 5000 + 500 x 15000 = 12500000

B) Defalcarea prin cote procentuale (se utilizeaza pentru a determina cotele de asigurare sociala si somaj aferente cheltuielilor cu salariile)

C) Defalcarea cheltuielilor in raport cu nr perioadelor de gestiune (pentru cheltuielile inregistrate in avans).

II. Procedee de repartizare a cheltuielilor indirecte

A) Procedeul suplimentarii in forma clasica - coeficientul de suplimentare se calculeaza conform relatiei :

A1. Varianta coeficientului unic presupune calcularea coeficientului in functie de o singura baza de repartizare;

A2. Varianta coeficientilor diferentiati presupune calcularea unor coeficienti de suplimentare diferiti, in functie de baze de repartizare diferite;

A3. Varianta coeficientilor selectivi(se calculeaza coeficienti de suplimentare selective numai pentru sectiile prin care trec produsele);

B) Procedeul suplimantarii sub forma cifrelor relative de structura.

Ex.: pentru o perioada de gestiune cunoastem cheltuieli cu amortizarea mijloacelor fixe de 20 milioane lei, care trebuie repartizate pe trei produse fabricate A, B si C, avand ca baza de repartizare valoarea de inventar a mijloacelor fixe : A = 500000000 lei; B = 300000000 lei; C = 200000000 lei :

Cotele de heltuieli cu amortizarea vor fi :

A : 20000000 x 0.5 = 10000000

B : 20000000 x 0.3 = 6000000

C : 20000000 x 0.2 = 4000000

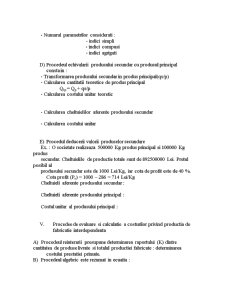

III. Procedee de separare a cheltuielilor de productie in variabile si fixe

A) Procedeul celor mai mici patrate presupune :

- determinarea

- volumului mediu al productiei;

- cheltuielilor totale medii

- abaterii de productie

- abaterii de cheltuieli

- calcularea cheltulielilor variabile unitare

- calcularea cheltuielilor variabile totale

- determinarea cheltuielilro fixe

Preview document

Conținut arhivă zip

- Procedee de Calculatie a Costurilor.doc

Alții au mai descărcat și

POBLEMA 1 - Metoda Globală Pentru societatea SC AlfaCars SRL se cunosc următoarele date aferente exercițului N referitoare la activitatea acestei...

Metoda de calculaţie este calea de urmat prin utilizarea unor procedee specifice de calculaţie în scopul realizării obiectivului primordial al...

CAPITOLUL I CARACTERIZAREA METODEI, CONDIŢII DE IMPLEMENTARE, MODELE DE CALCUL A COSTULUI Cheltuielile de calculaţie constituie un ansablu de...

Elaborarea acestui proiect are ca scop sustinerea examenului de atestat,prin care se dovedeste nivelul elevat de cunostiinte acumulate în cei 4 ani...

Introducere Contextul economic actual și provocările pieței, mediul economic concurențial si tensiunile externe, determină întreprinderea să aloce...

Evaluarea este procesul prin care se determina valorile la care structurile situatiilor financiare vor fi recunoscute in bilant si in contul de...

Te-ar putea interesa și

Capitolul I. PREZENTAREA GENERALĂ A S.C.NADIN S.R.L. VASLUI S.C.NADIN S.R.L. Vaslui . este o societate comercială cu capital privat, 100% român şi...

PREZENTAREA SOCIETATII S.C. EFIL INVEST S.A. S.C. EFIL INVEST S.A. Darmanesti este constituita în baza Legii 31/1990 privind înfiintarea...

CAP1.Notiuni teoretice. 1.Definirea calculatiei costurilor În contextul procesului de globalizare economică şi implicit a dezvoltării mediului...

STUDIU DE CAZ PRIVIND CONTABILITATEA CHELTUIELILOR SI CALCULATIA COSTURILOR Prezentarea generala a societatii ROVEL SRL A. Capitalul social,...

1.1 Definerea calculatiei costurilor Necesitatea cunoasterii rezultatelor, nu numai la nivel global, ci pe fiecare activitatea consumatoare de...

DEFINIREA SI CARACTERISTICILE CALCULATIEI COSTURILOR Progresele realizate în perfectionarea tehnologiei prin mecanizarea si automatizarea...

INTRODUCERE Calculaţia costurilor reprezintă totalitatea instrumentelor matematice utilizate pentru determinarea costului întregii producţii şi...

INTRODUCERE În literatura de specialitate contabilitatea de gestiune mai este denumită şi contabilitate managerială, contabilitate internă,...