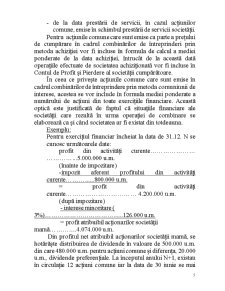

Extras din referat

Indicatorul „Rezultatul pe acţiune” este considerat cel mai important indicator in măsurarea performanţelor întreprinderii, permiţând realizarea unor comparaţii relevante în timp şi spaţiu. Sesizând importanţa informaţiilor ce pot fi furnizate, normalizatorii români, prin OMFP 94/2001 au inclus in formatul de prezentare al Contului de Profit şi Pierdere, pe ultima poziţie, acest indicator în cele două forme ale sale: rezultatul pe acţiune de bază ( basic earnings per share) şi rezultatul pe acţiune diluat (diluted earnings per share). Făcând doar precizarea obligativităţii determinării rezultatului pe acţiune indiferent de forma rezultatului, profit sau pierdere, în ceea ce priveşte modul de calcul, actul juridic menţionat face trimitere la prevederile IAS 33 „Rezultatul pe acţiune”. Acest standard, al cărui obiectiv este determinarea şi prezentarea, aşa cum rezultă şi din denumire, a rezultatului pe acţiune, vizează în special calculul numitorului acestui indicator în mărime relativă şi anume „media ponderată a acţiunilor in circulaţie.

Informaţiile obţinute în urma calculului indicatorului „rezultatul pe acţiune”, sunt deosebit de importante pentru utilizatorii situaţiilor financiare, în special în cazul economiilor în care investiţiile private sunt esenţiale. Alcătuirea logică a indicatorului permite comparaţii relevante în ceea ce priveşte performanţa atât în spaţiu, între diferite societăţi cât şi în timp în cadrul aceleiaşi societăţi.

Determinarea şi prezentarea rezultatului pe acţiune fac obiectul IAS 33 „Rezultatul pe acţiune” (Earnings per share) în special în ceea ce priveşte calculul numitorului „media ponderată a acţiunilor în circulaţie”, urmărindu- se aplicarea consecventă a metodelor de calcul.

Ţinând cont de prevederile standardului internaţional de contabilitate, OMFP 94/2001 a inclus in formatul de prezentare al Contului de Profit şi Pierdere acest indicator, care nu se regăseşte însă în formatul prevăzut de reglementările contabile simplificate.

În acest sens, actul normativ amintit precizează: „rezultatul pe acţiune se prezintă atât pentru exerciţiul curent cât şi pentru cel precedent, indiferent dacă este pozitiv sau negativ, în conformitate cu prevederile IAS 33.” Din acest text de lege rezultă că rezultatul pe acţiune trebuie calculat chiar şi în situaţia obţinerii unor pierderi în cadrul exerciţiului financiar.

IAS 33 se aplică întreprinderilor ale căror acţiuni comune (ordinare) sau acţiuni comune (ordinare) potenţiale fac obiectul tranzacţionării la bursa de valori dar şi întreprinderilor care neavând o obligaţie în acest sens, furnizează totuşi informaţii în ceea ce priveşte rezultatul pe acţiune.

Este bine cunoscut faptul că instrumentele de capital propriu sunt titluri de valoare ce pot lua forma acţiunilor comune şi acţiunilor preferenţiale, precum şi a altor instrumente similare, reprezentând ceea ce revine titularilor din capitalul propriu al societăţii.

Se impune în acest moment al prezentării definirea următorilor termeni specifici operaţiilor de capital:

- acţiunile comune (ordinare) reprezintă acele instrumente de capital subordonate, în ceea ce priveşte printre altele ordinea distribuirii dividendelor, altor tipuri de instrumente de capital. Aceste titluri dau naştere în mod egal la drept de vot şi distribuire a profitului net.

- acţiunile comune (ordinare) potenţiale sunt orice contracte care pot să acorde deţinătorilor lor drepturi la acţiuni comune.

- acţiunile preferenţiale sunt acele titluri de valoare care nu includ drept de vot dar care presupun dreptul de a primi dividende preferenţiale.

Întreprinderile care aplică IAS 33 trebuie să publice un rezultatul pe acţiune de bază (basic earnings per share) şi un rezultatul pe acţiune diluat (diluted earnings per share).

I. Rezultatul pe acţiune de bază

Rezultatul pe acţiune de bază este un indicator de mărime relativă ce se calculează raportând profitul sau pierderea netă a

Preview document

Conținut arhivă zip

- Rezultatul pe Actiune - Principalul Indicator de Masurare a Performantelor Intreprinderii.doc

Alții au mai descărcat și

1. Introducere Acest standar international de Contabilitate a fost aprobat de consiliu IASC in ianuarie 1997 si a intrat in vigoare pentru...

INTRODUCERE Lucrarea “ MASURAREA PERFORMANTELOR FINANCIARE LA SC DUAL CON SRL ” imbina abordarea teoretica cu un studiu de caz ilustrativ pentru...

INTRODUCERE Lumea contemporană devine, din ce în ce mai mult, o realitate de neconceput fără preocuparea pentru performanţă, reuşită, success....

ROLUL SITUATIILOR FINANCIARE IN ANALIZA GRUPULUI DE SOCIETATI Rolul situatiilor financiare este de a oferi informatii despre pozitia financiara,...

Elaborarea acestui proiect are ca scop sustinerea examenului de atestat,prin care se dovedeste nivelul elevat de cunostiinte acumulate în cei 4 ani...

OBIECTIVUL STANDARDULUI SI DEFINITII Obiectivul acestui standard constă în stabilirea principiilor necesare pentru determinarea şi prezentarea...

1. Evaluarea rezultatului Principalul obiectiv al întreprinderilor este de a obţine rezultate financiare pozitive. În decursul activităţii este...

Te-ar putea interesa și

Introducere Funcţionarea întreprinderilor în condiţiile economiei de piaţă şi a unui mediu înconjurător în continuă schimbare, în perspectiva...

CAPITOLUL I LOCUL SI ROLUL SITUATIILOR FINANCIARE ÎN EXPRIMAREA ADEVARULUI CONTABIL 1.1. Delimitari privind situatiile financiare În literatura...

CAPITOLUL 1. REZULTATUL FINANCIAR AL ÎNTREPRINDERII 1.1. Definire şi delimitări ale noţiunii În literatura de specialitate profitul, în sens...

1. Evaluarea în cazul fuziunii, absorbţiei şi divizării întreprinderilor Ca urmare a schimbărilor continue ce au loc în economia de piaţă, mai cu...

Introducere Nici un întreprinzător, director sau manager nu poate avea certitudinea deplină asupra evoluției viitoare a pieței sale, a...

Capitolul 1. Acceptiuni teoretice privind performanta intreprinderii 1.1. Acceptiuni ale termenului de performanta In accceptiunea generala,...

Cuvinte cheie: Valoarea adăugată, capacitatea de autofinanțare, mediul tulburent, mediul stabil, mediul instabil, Capitolul I.Marketingul...

Conceptul de management strategic. Strategia Termenul de strategie are o existenţă şi o istorie îndelungată, el fiind împrumutat, ca şi alte...