Cuprins

- SITUAŢIA PATRIMONIALĂ. ECUAŢIA BILANŢIERĂ.3

- STRUCTURA PATRIMONIULUI DE ACTIV.6

- STRUCTURA PATRIMONIULUI DE PASIV.8

- CELE TREI TEORII PRIVITOR LA ACTIV SI PASIVUL PATRIMONIULUI.10

- STRUCTURA DE CHELTUIELI SI VENIT.10

- DICTIONAR CONTABIL.11

- ORDINUL MFP NR. 1752/2005 PENTRU APROBAREA REGLEMENTARILOR CONTABILE CONFORME CU DIRECTIVELE EUROPENE.12

- BIBLIOGRAFIE.16

Extras din referat

SITUAŢIA PATRIMONIALĂ. ECUAŢIA BILANŢIERĂ.

Patrimoniul unei entităţi organizaţionale , ce desfăşoară o anumită activitate economico-socială denumită generic entitate patrimonială, constituie „materia” de reflectare în contabilitatea finaniciară.

În timp, literartura de specialitate autohtonă şi străină a dat noţiunii de patrimoniu mai multe accepţii: astfel, există o abordare juridică, una economică, dar cea mai des utilizată şi acceptată de lumea specialiştilor în contabilitate este accepţia economico-juridică după care parimoniul este format din ansamblul bunurilor (corporale şi necorporale), a drepturilor şi obligaţiilor ce caracterizează situaţia unei entităţi patrimoniale la un moment dat. În acest sens sunt avute în vedere numai acele elemente patrimoniale (forme particulare de bunuri, drepturi şi obligaţii patrimoniale) ce pot fi exprimate în bani, deci care au o valoare pecuniară. Totdeauna patrimoniul este ataşat unei persoane fizice (ce desfăşoară acte de comerţ) sau juridice numită titular de patrimoniu.

Cuantificarea patrimoniului, la nivel global cât şi structural se realizează prin bilanţul contabil.

Sub aspect conceptual bilaţul poate fi definit ca o reprezentare a utilităţilor şi resurselor de care dispune o entitate patrimonială la un moment dat. Această reprezentare se face sub forma unei egalităţi ce reflectă echilibrul valoric între utilizări (afectarea concretă a resurselor) denumite active patrimoniale şi resurse, denumite pasive patrimoniale, adică:

Se consideră că obiectul de studiu al contabilităţii îl reprezintă patrimoniul agenţilor economici, procesele economice care îmbracă forma cheltuielilor şi consumelor, veniturilor şi rezultate economico-financiare căpătate, procesele economice care justifica cum e gestionat patrimoniul agentului economic.

Egalitatea dintre activul Patrimoniului şi pasivul Patrimoniului reprezintă legea fundamentală a Contabilităţii.

Cauza egalităţii între activul patrimonial sau bilanţier şi pasivul patrimonial sau bilanţer este explicată în forme diferite, aspect ce dă şi interretări diferite bilanţului contabil.

Într-o abordare economică, activul şi pasivul sunt considerate două mărimi valorice ale aceleiaşi realităţi economice, respectiv ale capitalurilor de care dispune o entitate patrimonială.

Prin bilanţ capitalurile sunt reprezentate atât sub aspectul originii lor, respectiv resursele (aporturi de capital, rezerve, datorii, beneficii) cât şi al modului lor de utilizare concretă, forma lor prezentă (bunuri economice, creanţe, pierderi). Această inzterpretare generează ecuaţia economică a bilanţului, respectiv egalitatea între utilizări şi resurse.

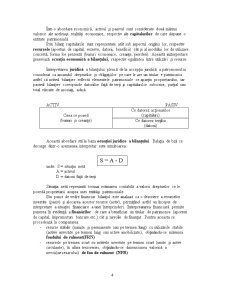

Interpretarea juridică a bilanţului pleacă de la accepţia juridică a patromoniului considerat ca ansamlul drepturilor şi obligaţiilor pe care le are un titular e patrimoniu astfel că activul bilanţier reflectă elementele patrimoniale ce aparţin proprietarului, iar pasivul bilanţier corespunde datoriilor faţă de terţi şi capitalurilor subscrise, parţial sau total vărsate de asociaţi, adică:

ACTIV PASIV

Ceea ce posed

(bunuri şi creanţe) Ce datorez acţionarilor

(capitaluri)

Ce datorez terţilor

(datorii)

Această abordare stă la baza ecuaţiei juridice a bilanţului. Relaţia de bză ce decurge dintr-o asemenea interpretar este următoarea:

unde: S = situaţia netă

A = activul

D = datorii faţă de terţi

Situaţia netă reprezintă tocmai estimarea contabilă a valorii drepturilor ce le posedă proprietarii asupra unei entităşi patrimoniale.

Din punct de vedre financiar bilanţul este analizat ca o descriere a resurselor investite (pasiv) şi alocarea acestor resurse (activ), permiţând astfel un început de interpretare a situaţiei financiare a unei întreprinderi. Interpreatarea financiară permite punerea în evidenţă a finanărilor de care a beneficiat un titular de patrimoniu (aporturi de capital, împrumuturi bancare etc.) cât şi nevoile de finanţat. Pentru aceasta se procedează la compararea:

- resurse stabile (numite şi permanente sau pe termen lung) cu utilizările stabile (active investite pe termen lung sau active imobilizate), obţinându-se mărimea fondului de rulment(FRN)

- resursele pe tremen scurt cu activele investite pe termen scurt (umite şi actve circulante), în afara trezoreriei, obţinându-se dimensiunea valorică a nevoii(necesarului) de fon de rulment (NFR)

Fondul de rulment este destinat finanţării nevoii de rulment. Prin compararea celor doi indicatori se obţine trezoreria (T), indicator ce poate fi ca mărimevalorică fie pozitiv, fie negativ indicnd un excedent sau deficit de trezorerie.

Abordarea financiară a bilanţului generează ecuaţia financiară a bilanţului, adică:

Preview document

Conținut arhivă zip

- Structurile Patrimoniale de Activ si de Pasiv.doc

Alții au mai descărcat și

INTRODUCERE PREZENTAREA GENERALĂ A S.C. „ELBA” S.A. a) SCURT ISTORIC Timişoara, considerat ca oraş modern încă de la începutul secolului al...

Capitolul 1. Contabilitatea. Obiect. Statut. Metodă Contabilitatea este considerată știința și arta stăpânirii afacerilor, ea ocupându-se cu...

Elaborarea acestui proiect are ca scop sustinerea examenului de atestat,prin care se dovedeste nivelul elevat de cunostiinte acumulate în cei 4 ani...

Riscul este un partener normal şi de nedespărţit al oricărei activităţi având efecte directe şi puternice asupra rezultatelor activităţii...

Evaluarea este procesul prin care se determina valorile la care structurile situatiilor financiare vor fi recunoscute in bilant si in contul de...

CURS I CONTABILITATEA CA SISTEM INFORMAŢIONAL I.1. SCURT ISTORIC AL CONTABILITĂŢII Ca urmare a descoperirilor arheologice se poate susţine,...

Te-ar putea interesa și

INTRODUCERE Această lucrare îşi propune să evidenţieze modul în care informaţiile relevate de situaţiile financiare sunt prezentate şi...

I. ANALIZA STRUCTURII PATRIMONIALE 1. Analiza poziţiei financiare 1.1 Prezentarea societăţii comerciale • Denumirea societăţii: S.C. DumiVest...

CAPITOLUL I S.C. PANTIPS.R.L. -Prezentare generala- PREZENTAREA SOCIETATII COMERCIALE 1.1 Scurt istoric Societatea S.C. PANTIPS.R.L. a fost...

CAP. I. Prezentarea companiei şi guvernanţa corporativă Cap. 1.1. Prezentarea companiei Petrom este cea mai importantă companie românească de...

I.Obiective, principii si factori de organizare a sistemului de contabilitate a întreprinderii: 1.Cunoasterea concretă a întreprinderii: SC ALCOR...

CAPITOLUL 1 PREZENTAREA GENERALA A S.C. ARGOS S.A. CLUJ-NAPOCA 1.1. SCURT ISTORIC S.C. “Argos” S.A. Cluj-Napoca este unul dintre cei mai mari...

INTRODUCERE Lucrarea de disertație cu titlul Importanţa eficienţei activităţii în comerț a fost elaborată cu scopul de a evidenţia importanţa...

CAPITOLUL 1 PREZENTAREA GENERALA A SOCIETATII COMERCIALE SOCIETEA COMERCIALA COMPETROL S.A., SOCIETATE NATIONALA DE PETROL, SUCURSALA COMPETROL...