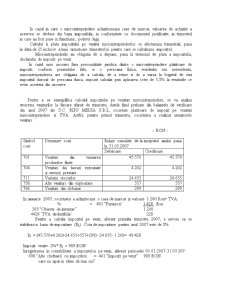

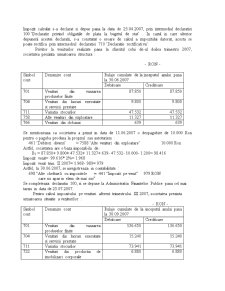

Extras din referat

Subiectii acestui tip de impozit direct, sunt persoanele juridice romane care indeplinesc cumulativ urmatoarele conditii, la data de 31 decembrie a anului fiscal precedent:

a) realizează venituri, altele decât cele din consultanţă si management, în proporţie de peste 50% din veniturile totale;

b) au de la 1 pana la 9 salariati inclusiv ;

Numarul de salariati reprezinta numarul de persoane angajate cu contract individual de munca, potrivit dispozitiilor Codului muncii, indiferent de durata timpului de munca, inscrise lunar in statele de plata si/sau in registrul general de evidenta a salariatilor. Nu se iau in considerare cazurile de incetare a raporturilor de munca ca urmare a pensionarii sau desfacerii contractului individual de munca in urma savarsirii unor acte care, potrivit legii, sunt sanctionate inclusiv prin acest mod. In cazul persoanelor juridice cu un singur salariat, conditia amintita se aplica numai in cazul in care in in cursul lunii urmatoare este angajat un alt salariat.

c) a realizat venituri care nu au depasit echivalentul in lei a 100.000 euro ;

Pentru incadrarea in conditia privind nivelul veniturilor realizate in anul precedent, se vor lua in calcul aceleasi venituri care constituie baza impozabila impozitului pe veniturile microintreprinderilor, iar cursul de schimb pentru determinarea echivalentului in euro este cel de la inchiderea aceluiasi exercitiu financiar.

d) capitalul social al persoanei juridice este detinut de persoane, altele decat statul, autoritatile locale si institutiile publice.

Nu poate fi microintreprindere persoana juridica romana care are capitalul social detinut de un actionar sau asociat persoana juridica cu peste 250 de angajati.

Microintreprinderile platitoare de impozit pe profit pot opta pentru plata impozitului reglementat de prezentul titlu incepand cu anul fiscal urmator, daca indeplinesc conditiile prevazute mai sus si daca nu au mai fost platitoare de impozit pe veniturile microintreprinderilor. O persoana juridica romana care este nou-infiintata poate opta sa plateasca impozit pe venitul microintreprinderilor, incepand cu primul an fiscal, daca indeplineste cumulativ conditii enumerate la data inregistrarii la registrul comertului in termen de 60 de zile inclusiv de la data inregistrarii. Opţiunea este definitivă pentru anul fiscal respectiv.

Microintreprinderile platitoare de impozit pe venitul microintreprinderilor nu mai aplica acest sistem de impunere incepand cu anul fiscal urmator anului in care nu mai indeplinesc una dintre conditiile prevazute.

Nu pot opta pentru sistemul de impunere reglementat de prezentul titlu persoanele juridice romane care:

a) persoanele juridice care se organizeaza si functioneaza potrivit legilor speciale de organizare si functionare din domeniul bancar (bancile, casele de schimb valutar, societatile de credit ipotecar, cooperativele de credit etc.);

b) persoanele juridice care se organizeaza si functioneaza potrivit legilor speciale de organizare si functionare din domeniul asigurarilor (de exemplu: societatile de asigurare-reasigurare), al pietei de capital (de exemplu: burse de valori sau de marfuri, societatile de servicii de investitii financiare, societatile de registru, societatile de depozitare), cu exceptia persoanelor juridice care desfasoara activitati de intermediere in aceste domenii (brokerii si agentii de asigurare);

c) persoanele juridice care desfasoara activitati in domeniul jocurilor de noroc, al pariurilor sportive si al cazinourilor.

d) au capitalul social detinut de un actionar sau asociat persoana juridica cu peste 250 de angajati.

Microintreprinderile platitoare de impozit pe veniturile microintreprinderilor pot opta pentru plata impozitului pe profit incepand cu anul fiscal urmator. Optiunea se exercita pana la data de 31 ianuarie a anului fiscal urmator celui pentru care s-a datorat impozit pe veniturile microintreprinderilor, prin prin depunerea unei declaratii de mentiuni organele fiscale teritoriale. Persoanele juridice care se infiinteaza in cursul unui an fiscal inscriu optiunea in cererea de inregistrare la registrul comertului. Optiunea este definitiva pentru anul fiscal respectiv.

Anul fiscal al unei microintreprinderi este anul calendaristic.

In cazul unei persoane juridice care se infiinteaza sau isi inceteaza existenta, anul fiscal este perioada din anul calendaristic in care persoana juridica a existat.

Cota de impozit pe veniturile microintreprinderilor a fost de 2% in anul 2007, este de 2,5% în anul 2008 si va fi de 3% în anul 2009.

In situatia in care, in cursul anului fiscal, o microintreprindere realizeaza venituri mai mari de 100.000 de euro sau ponderea veniturilor realizate din consultanta si management in veniturile totale este de peste 50%, inclusiv, aceasta datoreaza impozit pe profit incepand cu trimestrul in care limita sau ponderea au fost depasite, luandu-se in calcul veniturile si cheltuielile realizate de la inceputul anului fiscal. Contribuabilul va instiinta organul fiscal cu privire la modificarea tipului de impozit datorat prin depunerea in acest scop a declaritiei de mentiuni, potrivit Ordonantei Guvernului nr. 92/2003 privind Codul de procedura fiscala, republicata, cu modificarile si completarile ulterioare.

Baza impozabila a impozitului pe veniturile microintreprinderilor o constituie veniturile din orice sursa, din care se scad :

a) veniturile din variatia stocurilor;

b) veniturile din productia de imobilizari corporale si necorporale;

c)veniturile din exploatare, reprezentand cota-parte a subventiilor guvernamentale si a altor resurse pentru finantarea investitiilor;

d) veniturile din provizioane;

e) veniturile rezultate din anularea datoriilor si a majorarilor datorate bugetului statului, care nu au fost cheltuieli deductibile la calculul profitului impozabil, conform reglementarilor legale;

f) veniturile realizate din despagubiri, de la societatile de asigurare, pentru pagubele produse la activele corporale proprii.

Diferentele favorabile de curs valutar rezultate in urma evaluarii creantelor si datoriilor in valuta existente la data de 31 decembrie 2002, inregistrate in contabilitate in "Rezultatul reportat" sunt venituri impozabile pe masura incasarii creantelor sau platii datoriilor.

La calculul impozitului pe venit datorat de microintreprinderile care isi inceteaza existenta in urma operatiunilor de divizare, dizolvare sau lichidare nu sunt impozitate rezervele constituite din profitul net, rezervele constituite din diferente de curs favorabil aferente capitalului social in devize sau disponibilului in devize, inclusiv sumele aferente unor reduceri ale cotei de impozit pe profit, repartizate ca surse proprii de finantare pe parcursul perioadei de functionare, potrivit legii, pentru societatile care pe parcursul perioadei de functionare au fost si platitoare de impozit pe profit, acestea fiind tratate ca dividende si supuse impunerii, potrivit titlului II, III sau V din Codul fiscal, dupa caz.

Preview document

Conținut arhivă zip

- Studiu de Caz privind Modul de Calcul a Impozitului pe Veniturile Microintreprinderilor.doc

Alții au mai descărcat și

- Cota de impozit pe profit care se aplică asupra profitului impozabil este de 16%, cu excepţiile prevăzute de lege (respectiv, investitorii din...

I. Impozitul pe profit – Notiuni teoretice fundamentale Contribuabilii obligati la plata impozitului pe profit: pentru profitul impozabil obtinut...

INTRODUCERE Tema lucrării mele de licență se intitulează Contabilitatea și fiscalitatea impozitelor directe și este structurată pe trei...

Obiectivul general al prezentei lucrari îl reprezintă tratarea aspectelor contabile si fiscale in ceea ce priveste impozitul pe profit, prin...

Capitolul 1. PREZENTAREA SOCIETĂŢII COMERCIALE NEW MODE S.R.L. Societatea comercială DC NEW MODE a fost înfiinţată în anul 1994, în baza Legii...

Microîntreprinderea- prin care înţelegem o organizaţie alcătuită din una sau mai multe persoane, care desfăşoară activităţi, utilizînd de regulă...

INTRODUCERE IN TEMATICA IMPOZITULUI PE PROFIT Baza legală pentru determinarea impozitului pe profit o constituie Legea nr. 414/2002 privind...

CAPITOLUL I - Organizarea şi desfăşurarea activităţii contabililor autorizaţi şi experţilor contabili Contabilul autorizat este persoana care a...

Te-ar putea interesa și

I N T R O D U C E R E Am ales şi tratat cu mult interes această temă deopotrivă fundamentală şi utilă pentru teoria şi practica contabilă. Astfel...

Considerente privind fiscalitatea în practica anglosaxona, continentala si a României Modul de abordare a fiscalitatii la nivel international a...

Materialul de studiu intitulat ,,Fiscalitate" este destinat studentilor specializarii ,,Contabilitate si Informatica de Gestiune" (CIG) si a fost...