Extras din referat

1. INTRODUCERE

Activele imobilizate sunt supuse unui proces de degradare în timp şi, ca atare, trebuie asigurată înlocuirea acestora. Acest fapt se realizează, de regulă, prin amortizare. Amortizarea este echivalentul valoric al deprecierii ireversibile a unei imobilizări, ca urmare a utilizării, a acţiunii factorilor naturali, a progresului tehnic sau a altor cauze.

2. MATERIAL

Tipurile de amortizare cunoscute în literatura de specialitate şi in practică sunt: amortizarea liniară, accelerată si degresivă.

Amortizarea liniară. Este metoda cea mai des întâlnită. În cazul construcţiilor, aceasta este singura metodă aplicabilă. Calculul se face prin aplicarea cotei de amortizare liniară la valoarea de intrare a mijlocului fix amortizabil. Cota de amortizare liniară se calculează raportând numărul 100 la durata normală de utilizare a mijlocului fix. (de exemplu, dacă durata normală de viaţă a produsului este de 5 ani, cota de amortizare va fi de 100/5 ani, deci 20%).

Amortizarea degresivă. În cazul acestei metode, amortizarea se calculează prin multiplicarea cotelor de amortizare liniară cu coeficienţi de ajustare impuşi prin reglementările legale. În primul an, cota de amortizare se calculează aplicând procentul corespunzător la valoarea de intrare a mijlocului fix, urmând ca în fiecare dintre anii următori procentul să se aplice la valoarea rămasă după scăderea amortizării anuale. Conform acestui calcul cotele de amortizare vor descreşte de la an la an. Valorile actuale ale coeficienţilor conform reglementărilor aflate în vigoare sunt prezentate în tabelul 1.

Tabel 1 Coeficientii de ajustarea a amortizării pentru metoda degresivă

Nr. crt. Coeficienţi Condiţii de utilizare

1 1,5 dacă durata normală de utilizare a mijlocului fix amortizabil este între 2 şi 5 ani

2 2 dacă durata normală de utilizare a mijlocului fix amortizabil este între 5 şi 10 ani

3 2,5 dacă durata normală de utilizare a mijlocului fix amortizabil este mai mare de 10 ani

Amortizarea accelerată. Similar amortizării liniare şi celei degresive, amortizarea accelerata este reglementata prin HG 909/1997 pentru aprobarea normelor metodologice de aplicare a Legii Nr.15/1994, modificata si completata prin OG 54/1997.

Metoda de amortizare accelerata se foloseste numai în următoarele cazuri:

- pentru echipamente tehnologice, respectiv pentru masini, unelte si instalatii;

- pentru computere si echipamente periferice ale acestora.

3. METODA

Pentru a simplifica aspectele teoretice, ne-am propus sa exemplificam printr-un un studiu de caz, o analiza comparativă a amortizării contabile versus amortizare fiscala. În scopul evidenţierii metodei optime de amortizare, am comparat succesiv metoda liniara, metoda degresiva si metoda accelerata, spre finalul comparării metodelor,

4. REZULTATE

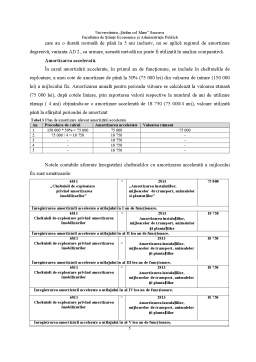

O entitate economică care are ca obiect de activitate fabricarea de mobilier. In data de 5.02.2009, a achizitionat un utilaj (maşină de şlefuit) în vederea utilizării acestuia in activitatea de productie. Valoarea utilajului, conform facturii de achizitie, a fost de 150.000 lei. Data punerii in functiune: 15.03.2009, durata de utilizare economică, stabilita de societate, este de 5 ani de la data

punerii în funcţiune. Utilajul achiziţionat reprezintă imobilizare corporala şi se înregistrează în cadrul grupei 21 a Planului de conturi, în categoria instalaţiilor tehnice (echipamente tehnologice).

4.1. Rezultatele obţinute din punct de vedere contabil

Durata de utilizare economică, stabilita de societate, este de 5 ani de la data punerii în funcţiune. In vederea determinarii amortizarii fiscale, societatea utilizeaza o durata normala de functionare de 8 ani, conform Catalogului privind clasificarea si duratele normale de functionare a mijloacelor fixe, aprobat prin Hotararea Guvernului nr. 2.139/2004.

Preview document

Conținut arhivă zip

- Tratamentul Contabil Privind Amortizarea Imobilizarilor.doc

Te-ar putea interesa și

Studiul imobilzărilor corporale în această lucrare acoperă aspecte conceptuale relevante (definiția, aria de aplicabilitate, recunoașterea și...

1. CONCEPTUL DE SITUAŢIE FINANCIARĂ 1.1. ARMONIZAREA CONTABILA 1.1.1. NEVOIA DE ARMONIZARE CONTABILA Situaţiile financiare emise de...

CAPITOLUL 1 ARIA DE APLICABILITATE ŞI AUTORITATEA STANDARDELOR INTERNAŢIONALE DE AUDIT STATUTAR 1.1. Auditul statutar ca domeniu de cercetare a...

INTRODUCERE In contextul actual al economiei de piata o unitate economica poate sa obtina rezultate deosebite in conditiile concurentei numai daca...

INTRODUCERE Standardul Internațional de Contabilitate care face referire la problematica imobilizărilor corporale se intitulează IAS 16”...

INTRODUCERE Contabilitatea este un instrument de cunoaştere, gestiune, şi control al patrimoniului şi al rezultatelor obţinute care asigură...

Capitolul 1 – Contabilitatea creativa si factorii determinanti si motivatiile 1.1.Definirea contabilitatii creative Cea mai substantiala...

INTRODUCERE Contabilitatea din România cunoaşte profunde modificări pentru asigurarea armonizării cu normele europene şi internaţionale. Drumul...