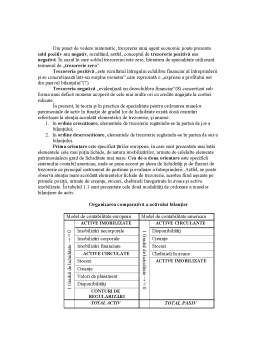

Extras din referat

Conceptul de sistem este deosebit de vast, general şi cuprinzător. În lucrarea sa, “Unitatea lumii şi integrarea ştiinţelor sau integronica”, A. Restian sintetizează o serie de definiţii date unui sistem, dintre care cele mai importante sunt :

Un ansamblu de elemente aflate în interacţiune (Ludwig von Bartalanffy) ;

- mulţime de elemente în cadrul căreia se desfăşoară procesul de conducere (L.Nicolov) ;

- structură ierarhică cu o intrare şi o ieşire ;

- mulţime de relaţii.

În acelaşi sens, literatura franceză din domeniul economic sintetizează ideea conform căreia “un sistem se referă în general la un ansamblu de elemente coordonate (legate prin relaţii coerente), care vizează obiective precise“.

Conceptul de sistem constituie o colecţie de componente aflate într-o interacţiune permanentă şi care este reprezentată în mod unitar faţă de mediul în care acestea se regăsesc.

Potrivit teoriei generale a sistemelor¹, există următoarea clasificare a acestora:

a. sisteme finite;

b. sisteme infinite:

b.1. sisteme închise:

b.1.1. sisteme cu structură închisă reactive;

b.1.2. sisteme cu structiră închisă adaptive;

b.2. sisteme deschise:

b.2.1. sisteme simple;

b.2.2. sisteme complexe:

b.2.2.1.sisteme deterministe;

b.2.2.2. sisteme probabilistice:

b.2.2.2.1. sisteme liniare;

b.2.2.2.2. sisteme neliniare.

În majoritatea sistemelor predomină două componente de bază, fără de care ele nu ar putea exista, şi anume componenta materială şi cea informaţională. Bineînţeles că întreprinderea reprezintă un sistem deosebit de complex, cu componente dintre cele mai diverse, aflate într-o interdependenţă continuă şi care sunt reprezentate în mod unitar în relaţiile cu mediul economic.

1. Caracteristicile unei întreprinderi moderne:

Întreprinderea reprezintă “celula economică” de bază, creatoare de valori în cadrul unei economii naţionale, prin intermediul unei multitudini de procese de diferite naturi ce au loc în cadrul perimetrului de activitate al acesteia.

În concepţie sistemică, întreprinderea este considerată ca fiind un sistem deschis, cu intrări, cu procese/prelucrări, cu ieşiri şi cu un sistem propriu de autocontrol.

J. G. Merigot caracterizează foarte sugestiv întreprinderea ca fiind:

- realitate ce se prezintă sub forme diferite şi în continuă mişcare, care este influenţată de domeniul de activitate, de mărimea acesteia, de forma juridică, etc.;

- realitate vie, datorată faptului că este creată, menţinută în viaţă prin funcţiile sale fundamentale, că se dezvoltă şi cunoaşte dificultăţi ce pot să o ducă la faliment;

- realitate multidimensională, prin faptul că este un centru de producţie şi de repartiţie a veniturilor, un loc de muncă şi de acţiune în comun şi o reţea de reaşţii complexe cu mediul său;

- realitate unitară, adică un întreg cu propria sa identitate.

La rândul lor, P. Lauzel şi R.Teller definesc întreprinderea ca fiind "o grupare umană ierarhizată, care pune în operă mijloace intelectuale, fizice şi financiare pentru extragerea, transformarea, transportarea şi distribuirea bogăţiei sau producerea de servicii în conformitate cu obiectivele definite de o echipă de conducere, ce face să se intervină în vederea motivării profitului şi utilităţii sociale".

În momentul de faţă, întreprinderea secolului XXI trebuie să prezinte caracteristici dominante, diferite faţă de secolul abia încheiat. Sintetic, aceste caracteristici sunt următoarele: flexibilitate, deschidere, receptivitate la integrare şi la globalizare şi inteligism.

Conceptul de flexibilitate organizaţională² a fost lansat, din punct de vedere ştiinţific, la începutul anilor '80 şi se întemeiază pe noţiunile de vulnerabilitate şi adaptabilitate a acesteia. Prin uşurarea accesului la noile tehnologii informaţionale se constată că întreprinderile devin mai puţin vulnerabile şi mai uşor adaptabile la schimbările mediului economic în care îşi desfăşoară activitatea. Astfel, prin flexibilitate se asigură adaptarea continuă a întrepriderii la cerinţele mediului în care îţi desfăşoară activitatea.

Deschiderea întreprinderii moderne către tot ceea ce poate influenţa favorabil derularea activităţilor producătoare de profit este rezultatul considerării întreprinderii ca un sistem deschis cu filtre specializate potrivit scopurilor sale. Toată această deschidere are în vedere complexitatea şi dinamica mediului său de activitate. Astfel, întreprinderea este văzută, contrar teoriilor clasice, ca o entitate economică într-o continuă evoluţie în stare de dezechilibru general şi într-o interdependenţă continuă cu mediul său.

Preview document

Conținut arhivă zip

- Trezoreria Intreprinderii.doc

Te-ar putea interesa și

Capitolul 1. Aspecte generale privind trezoreria intreprinderii În teoria economica, notinea de echilibru financiar are semnificatii multiple....

I.1. Definitie. Gestiunea trezoreriei Ca urmare a desfasurarii activitatilor în cadrul societatilor comerciale au loc o serie de fluxuri...

CAPITOLUL I. STADIUL CUNOASTERII IN DOMENIU. SINTEZA DIN LITERATURA DE SPECIALITATE. 1.1. Aria de definitie si aplicabilitate a temei. Dfinitii...

CAPITOLUL I. TABLOUL FLUXURILOR DE TREZORERIE – COMPONENTA A SITUAŢIILOR FINANCIARE 1.1 DOCUMENTE NECESARE ÎNTOCMIRII TABLOULUI FLUXURILOR DE...

ARGUMENT In sfera activitatii de trezorerie a intreprinderii se cuprind toate operatiile de gestiune a investitiilor financiare pe termen scurt,...

1. Probleme generale privind trezoreria intreprinderii Trezoreria unei intreprinderi reprezinta fluxurile de incasari si plati care se deruleaza...

. Necesitatea si avantajele informatiilor privind fluxurile de trezorerie Obiectivele normei IAS7 “Tabloul fluxurilor de trezorerie” este acela de...

CAPITOLUL I. Definiţii şi delimitări privind trezoreria întreprinderii 1. Conceptul de trezorerie şi de gestiune la nivel de întreprindere 1.1....