Extras din referat

1.Analiza activităţii de creditare pe sistemul bancar.

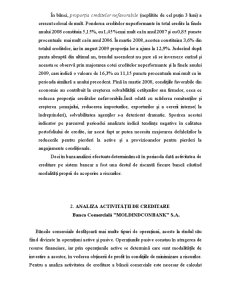

Vom incepe cu determinarea principalelor indicatori reprezentaţi în tabelul 1.

Anii Valoarea portofoliului de credite TC/TA*100% FR/TC*100% VC/TV*100% CEN/TC*100% CN/TC*100%

2005 56349000 44,06 4,78 - 3,32 4,3

2006 46032000 30,66 5,11 25,36 3,46 4,3

2007 38839000 19,65 4,21 28,95 2,4 14,69

2008 32059000 14,75 4,85 3,79 5,49 5,15

2009 - - 9,65 - 17,66 16,3

TA-Total Active;

FR-Fondul de Risc;

VC-Venituri din Credite;

TV-Total Venituri;

EM-Expuneri Mari;

TC-Total Credite;

CEN-Credite Expirate si in stare de Neacumulare;

CN-Credite Nefavorabile.

Scopul analizei creditului este reprezentat de evitarea pierderilor din profit din cauza datoriilor nerecuperabile, care rezultă din acordarea de credite unor clienţi care nu rambursează datoria sau din cauza neacordării de credite unor clienţi potenţiali buni.

Portofoliul de credite reprezintă ansamblul angajamentelor băncii de a acorda bani ca împrumuturi persoanelor juridice şi fizice cît şi altor bănci cu condiţia rambursării lor, plăţii dobînzii şi altor plăţi aferente. Volumul portofoliului de credite din sistemul bancar al Republicii Moldova în perioada analizată s-a diminuat cu 24.290 mii lei (fig.1). Astfel în anul 2008 acesta alcătuia 32.0259 mii lei cu 6.780 mii lei mai puţin faţă de anul 2007 şi cu 13.973 mii lei comparativ cu 2006. Astfel, portofoliul de credite s-a micşorat ca urmare a problemelor cu care se confruntă pe fundalul crizei economice unele ramuri din sectorul real al economiei (în special constucţiile, industria, comerţul), mai multe companii antrenate în sectoarele menţionate nu sunt în capacitate sa-şi returneze împrumuturile contractate.

În anul 2008, în scopul inversării trendului inflaţiei şi temperării dinamicii creditelor, Banca Naţională a Moldovei a majorat norma rezervelor obligatorii şi rata de bază. Totodată diminuarea mărimii portofoliului de credit, se datorează majorării ratei dobînzii.

Cel de al doilea indicator de analiză a sistemului bancar din punct de vedere al activităţii de creditare, este ponderea creditelor totale în total active de asemenea, s-a diminuat pe parcursul perioadei anilor 2005-2008, aceasta demonstrînd o calitate satisfăcaătoare a activelor. Indicatorul respectiv în anul 2005 a înregistra o valoare de 44,06% în 2008 ajungînd pînă la 14,75% ceea ce semnifică o micsorare a volumului de credite acordate în sistemul bancar moldovenesc în ultima perioadă.

Se observă că cea mai mare reducere de 13,4% a avut loc în 2006 comparativ cu 2005, pe cînd în 2008 se accentuează o diminuare cu 4,9 % faţă de 2007 şi de 2,08 comparativ cu 2006. În concluzie putem afirma că scăderea cotei creditelor în total active a dus la o diminuare a veniturilor băncilor comerciale, aceasta deducînd o activitate de creditare mai redusă şi o de asemenea o scădere a riscului de credit.

În urma desfăşurării activităţii de creditare, băncile îşi expun activitatea la riscuri, care le poate sista activitatea.PentruPentru a determina gradul global de risc se poate calcula coeficientul asigurării contra riscului de credit prin raportarea fondului de risc, format prin defalcările din cele cinci tipuri de credite clasificate la reducerile pierderilor la active şi ale provizioanelor pentru pierderi la angajamente condiţionale. Acest coeficient de evidenţă a riscului de credit poate fi utilizat la evaluarea eficienţei politicii de credit a băncii, precum şi a mecanismelor de detectare a riscului de credit. O tendinţă pozitivă în gestiunea riscului de credit la nivel de portofoliu o constituie diminuarea mărimii acestui coeficient pe parcursul perioadei de analiză a activităţii bancare.

Preview document

Conținut arhivă zip

- Analiza Activitatii de Creditare pe Sistemul Bancar.doc

Te-ar putea interesa și

PARTEA I CAP 1. MEDIUL DESFASURARII ACTIVITATII UNEI BANCI – B.R.D. – G.S.G. 1.1. Cadrul general de organizare si desfasurare a activitatii...

I N T R O D U C E R E Creditul bancar apare ca un sistem de relaţii între întreprinderi şi bănci, în cadrul căruia mijloacele băneşti ale...

CAPITOLUL I. EVOLUŢIA SISTEMULUI BANCAR INTERNAŢIONAL 1.1 Băncile şi intermedierea financiară Conceptul de bancă datează din cele mai vechi...

INTRODUCERE Creditul bancar apare ca un sistem de relaţii între întreprinderi şi bănci, în cadrul căruia mijloacele băneşti ale întreprinderii...

La 23 august 1944 bugetul de stat se găsea într-o situaţie deosebit de grea, importantele deficite trebuiau să fie acoperite prin emisiunea...

INTRODUCERE Actualitatea temei. Creşterea volumului de creditare este evidentă şi constantă, momentul care demonstrează că sistemul bancar...

Capitolul I Creditul - conţinut şi forme de manifestare în economia de piaţa 1.1. Creditul – definire; elemente şi trăsături caracteristice;...

INTRODUCERE Riscul şi incertitudinea reprezintă două fenomene cu care oamenii şi organizaţiile interacţionează din cele mai vechi timpuri. Riscul...