Cuprins

- CUPRINS

- I. Diagnosticul performantei si al rentabilitatii.

- 1.1 Contul de profit si pierdere – masura performantei activitatii desfasurate de entitatea economica.

- 1.2. Ratele de rentabilitate. Analiza rentabilitatii pe baza ratelor de rentabilitate

- II. Analiza si diagnosticul pozitiei financiare pe baza bilantului contabil

- 2.1. Bilantul contabil, instrument de apreciere a pozitiei financiare a entitatii economice

- 2.2. Analiza ratelor de structura ale activelor, datoriilor si capitalurilor proprii.

- 2.3. Evolutia si analiza principalilor indicatori economico-financiari ai societatii pe perioada 2004-2006

- CONCLUZII SI PROPUNERI

Extras din referat

I. Diagnosticul performantei si al rentabilitatii.

Functionarea si dezvoltarea pe coordonate durabile a sistemelor economice presupune în mod necesar obtinerea de rezultate cât mai ridicate si satisfacerea necesitatilor prezente fara a compromite posibilitatile viitoare de satisfacre a propriilor cerinte.

Situatia financiara a întreprinderii reprezinta reflectarea sintetica si complexa a întregii activitati de exploatare si comercializare, a modului de administrare si gestionare a resurselor materiale, umane si financiare. Performantele financiare sunt necesare în cadrul mecanismului economic ce caracterizeaza economia de piata, pentru a putea asigura remunerarea convenabila a capitalurilor puse la dispozitie, mentinerea potentialului organizational corespunzator cerintelor noii economii, precum si pentru mentinerea si întarirea pozitiei pe piata.

Efectuarea analizei rentabilitatii detine o importanta si o necesitate deosebita prin prisma informatilor pe care le furnizeaza, atât pentru firma însasi cât si pentru cei care intra în contact cu aceasta. Am realizat în lucrarea mea un model de analiza financiara care îmbina abordarea teoretico-metodologica cu un studiu de caz ilustrativ pentru modul de utilizare a instrumentelor analizei în cunoasterea si interpretarea situatiei financiare a întreprinderii.

Studiul de caz este la societatea X, societate cu raspundere limitata, cu capital privat roman (5%) si strain (95%). Principalul obiect de activitate este productia de saltele si mic mobilier pentru copii.

Structura organizatorica este de tip piramidal, ordonata de sus în jos, organizare de tip ierarhic functionala, subordonarea personalului fiind în raport cu directorul general situat la nivel ierarhic superior.

Personalul în prezent este in numar de 26, acesta ocupând functii: de conducere, de executie, muncitori calificati si muncitori necalificati.

Societatea dispune de baza tehnica, cu amplasamente de productie, utilaje si utilitati pentru activitatea desfasurata.

Nivelul tehnologic este deosebit de scazut, datorita gradului de uzura morala ridicata si grad de uzura fizica foarte ridicat.

Contabilitatea se tine respectandu-se Legea contabilitatii 82/1991 republicata.

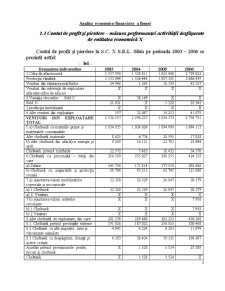

1.1 Contul de profit si pierdere – masura performantei activitatii desfasurate de entitatea economica X

Contul de profit si pierdere la S.C. X S.R.L. Sibiu pe perioada 2003 – 2006 se prezinta astfel: - lei -

Denumirea indicatorilor 2003 2004 2005 2006

1.Cifra de afaceri neta: 1.557.990 1.528.011 1.825.440 2.729.022

Productia vânduta 1.533.044 1.526.446 1.807.101 2.686.495

Venituri din vânzarea marfurilor 24.946 1.565 18.339 42.527

Venituri din subventii de exploatare aferente cifrei de afaceri X X X X

2.Variatia stocurilor: Sold C X 38.169 X X

Sold D 21.631 X 5.320 35.345

3.productia imobilizata X X X X

4.Alte venituri din exploatare 197 32.047 14.253 41.075

VENITURI DIN EXPLOATARE TOTAL 1.536.557 1.598.227 1.834.373 2.734.751

5.a).Cheltuieli cu materiile prime si materialele consumabile 1.054.835 1.024.026 1.094.996 1.694.113

Alte cheltuieli materiale 8.625 6.776 28.595 17.028

b).Alte cheltuieli din afara(cu energie si apa) 9.269 16.121 22.703 25.044

Cheltuieli privind marfurile 22.572 7.483 16.432 34.576

6.Cheltuieli cu personalul – total, din care: 214.500 255.027 240.255 424.152

a).Salarii 145.736 171.814 177.510 302.466

b).Cheltuieli cu asigurarile si protectia sociala 68.764 83.213 62.745 121.686

7.a).Ajustarea valorii imobilizarilor coprorale si necorporale: 32.300 32.529 26.847 30.579

a).1.Cheltuieli 32.300 32.529 26.847 30.579

a).2. Venituri X X X X

7.b).Ajustarea valorii activelor circulante: X X X 7.958

b).1.Cheltuieli X X X 7.958

b).2.Venituri X X X X

8.Alte cheltuieli de exploatare, din care: 201.374 229.680 282.223 450.348

8.1. Cheltuieli privind prestatiile externe 191.026 187.022 256.815 330.468

8.2.Cheltuieli cu alte impozite, taxe si varsaminte asimilate 4.045 4.224 6.283 11.074

8.3.Cheltuieli cu despagubiri, donatii si active cedate 6.303 38.434 19.131 108.807

Ajustari privind provizioanele pentru riscuri si cheltuieli X 1.528 1.524 25.388

Cheltuieli X 1.528 1.524 X

Preview document

Conținut arhivă zip

- Analiza Financiara a Firmei.doc

Alții au mai descărcat și

Noile oportunitati de cooperare si schimburi internationale, ultimele realizari ale stiintei si tehnologiei, paleta din ce în ce mai larga a...

CAP.1. PREZENTAREA GENERALA A SOCIETATII 1.1.Elemente de identificare DENUMIRE: S.C. INSTAR S.R.L. ADRESA: str.RAZBOIENI nr. 85 ORADEA , BIHOR...

Introducere Situația economico-financiară a entității economice constituie reliefarea statică și amplă a întregii activități de comercializare și...

Capitolul I: Prezentarea societăţii S.C. ALBALACT S.A. 1.1. Scurt istoric si amplasarea societatii Amplasarea SC Albalact SA Sediu: localitatea...

INTRODUCERE Performanţa economică reprezintă o modalitate superioară de exprimare a eficienţei economice a unei activităţi. Prin eficienţa...

CAP I. PREZENTAREA GENERALĂ A S.C. AUTOCLUB S.R.L. 1.1. INFORMAŢII GENERALE Autoclub şi-a făcut intrarea pe piaţa auto timişoreană în anul 1996,...

1. PREZENTAREA FIRMEI 1.1. ISTORIC Bancpost a fost infiintata la 1 iulie 1991, prin Hotarare de Guvern, in urma reorganizarii sectorului...

Capitolul 1 Diagosticul in evaluarea intreprinderii 1.1. Notiuni conceptula privind diagnosticul juridic Diagnosticul juridic are drept scop...

Te-ar putea interesa și

1.1. ELEMENTE DE IDENTIFICARE 1. Denumire: SC “Încălţăminte Dorina” S.R.L, Beiuş 2. Sediu social: Str. 1 Decembrie 1918 nr. 51 bis, jud. Bihor...

CAPITOLUL I PREZENTAREA GENERALA A SOCIETATII S.C.SANTIERUL NAVAL DAMEN.S.A GALATI Grupul de Şantiere Damen a luat fiinţa dintr-o singura...

CAP.I DECIZIA ŞI SISTEMUL DECIZIONAL 1.1. Decizia managerială 1.1.1. Definirea deciziei manageriale şi principalii factori de influenţă În...

1.1. ELEMENTE DE IDENTIFICARE 1. Denumirea : S.C. ALFAR S.A. Arad; 2. Sediul social: C. Zimandului, nr. 3, Arad; 3. Telefon/fax: 057/234512 4....

1. Prezentarea firmei SC LEFCONSIND SA SC LEFONSIND SA s-a infiintat in anul 1992, cu sediul in municipiul Onesti str. MARASESTI 27/17 fiind...

CAP I. PREZENTAREA FIRMEI S.C. ARABESQUE S.R.L. GALATI a luat fiinta in anul 1994 si este inregistrata la ORC sub nr. J17/666/1994, avand sediul...

I. Prezentarea firmei SC EXCLUSIVE GARDEN SRL . În anul 2002, din dorinţa de a oferii cele mai bune servicii de peisagistică se pun bazele...

1 ASPECTE TEORETICE PRIVIND ANALIZA ECONOMICO-FINANCIARE 1.1. Necesitatea analizei economico-financiare Necesitatea analizei...