Extras din referat

Analiza fondului de rulment, nevoii de fond de rulment şi trezoreriei

Aceasta exprimă modul în care este realizat echilibrul financiar şi cel funcţional prin fondul de rulment, necesarul de fond de rulment şi trezoreria netă. Se analizează corelaţiile dintre nevoi şi resurse.

- Fondul de rulment

Fondul de rulment reprezintă excedentul activelor circulante peste valoarea obligaţiilor pe termen scurt sau, altfel spus, partea activelor circulante care este finanţată din capitaluri permanente.

FR = Active circulante – Datorii pe termen scurt

FR = Capital permanent – Active imobilizate

Ocupă un loc central în bilanţ şi masoară echilibrul financiar parţial al societăţii.

Analiza poate stabili existenţa unui fond de rulment excedentar când nivelul acestuia depăşeste pe cel al nevoilor stabile şi deficitar când este insuficient pentru a acoperi nevoile stabile. Insuficienţa fondului de rulment poate fi interpretată ca un posibil factor generator al riscului de insolvabilitate, întrucât face ca, societatea să devină dependentă de creditori, care ar putea să nu-i mai acorde împrumuturi.

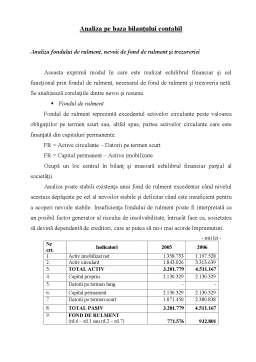

- mii lei -

Nr

crt. Indicatori 2005 2006

1. Activ imobilizat net 1.358.753 1.197.528

2. Activ circulant 1.843.026 3.313.639

3. TOTAL ACTIV 3.201.779 4.511.167

4. Capital propriu 2.130.329 2.130.329

5. Datorii pe termen lung - -

6. Capital permanent 2.130.329 2.130.329

7. Datorii pe termen scurt 1.071.450 2.380.838

8. TOTAL PASIV 3.201.779 4.511.167

9. FOND DE RULMENT

(rd.6 – rd.1 sau rd.2 – rd.7)

771.576

932.801

Se poate remarca faptul că a crescut partea de active circulante finanţate din resurse stabile, acest lucru fiind favorabil întreprinderii.

Referitor la fondul de rulment se pot calcula mai multe rate:

- Rata marjei de securitate a întreprinderii exprimă perioada de timp pentru care întreprinderea dispune de fond de rulment propriu. Specialistii apreciază că pentru majoritatea întreprinderilor aceasta rată trebuie să fie egală cu 30 până la 90 de zile.

Această rată se calculează după următoarea formulă:

R1 = *360 [zile]

- Rata de acoperire a activelor circulante măsoară partea de active circulante acoperită din resurse stabile şi se calculează după formula :

R2 = *100

Nr.

crt Indicatori 2005 2006

1. Cifra de afaceri (mii lei) 10.288.369 17.073.035

2. Fondul de rulment (mii lei) 771.576 932.801

3. Rata de creştere a fondului de rulment (zile) 27,00 19,67

4. Active circulante (mii lei) 1.843.026 3.313.639

5. Rata de acoperire a activelor circulante (%) 41,86 28,15

Se poate remarca că :

- numărul de zile pentru care întreprinderea dispune de fond de rulment propriu este în scădere de la un an la altul;

- rata de acoperire a activelor circulante scade în anul 2006 cu 13,71% faţă de anul 2005.

- Nevoia de fond de rulment (NFR)

Acest indicator reprezintă activele circulante care trebuie să fie finanţate din fondul de rulment şi se calculează după următoarea formula:

NFR = Active circulante – Disponibilităţi - Datorii curente

Referitor la necesarul de fond de rulment se pot calcula mai multe rate:

- Rata de acoperire a necesarului de fond de rulment din fondul de rulment net se calculează după următoarea formula:

R1 =

- Rata necesarului de fond de rulment se calculează cu următoarea formula:

R2 =

- Trezoreria netă (disponibilul bănesc)

Trezoreria netă reprezintă partea din fondul rulment care depăşeste nevoia de fond de rulment şi constituie activele circulante lichide care staţionează între două rotaţii.

TN = Fondul de rulment - Nevoia de fond de rulment

- mii lei –

Nr crt Indicatori 2005 2006

1. Fondul de rulment 771.576 932.801

2. Active circulante 1.843.026 3.313.639

3. Disponibilităţi 61.485 230.640

4. Datorii curente 1.071.450 2.380.838

5 Nevoia de fond de rulment 710.091 702.161

6. Trezoreria netă 61.485 230.640

7. Rata de finanţare a fondului de rulment prin trezorerie 7,97 24,73

În 2005 şi 2006 SC Alibey SRL prezintă o situaţie a trezoreriei pozitivă, ceea ce înseamnă că nevoile de resurse pentru activitatea de exploatare sunt acoperite din resurse proprii

Preview document

Conținut arhivă zip

- Analiza pe Baza Bilantului Contabil SC Alibey SRL.doc

Alții au mai descărcat și

Analiza macro-mediului intreprinderii Studiul macro-mediului intreprinderii permite depasirea orizontului mediului concurential deoarece...

In era globalizarii, specialitii in domeniu vorbesc despre “intreprinderea digitala”, “intreprinderea virtuala” sau “intreprinderea mileniului...

Capitolul I Analiza documentelor financiar - contabile de sinteză Capitolul I 1. Analiza documentelor financiar - contabile de sinteză...

Reforme institutionale si politice in U.E. inaintea procesului de largire. Actuala forma de organizare ce cuprinde 15 tari membre nu mai...