Extras din referat

ştiut faptul că în contextul relaţiilor economiei de piaţă orice activitate de producere trebuie sa fie profitabilă. Cu cît e mai mare gradul de profitabilitate, cu atît sînt mai pronunţate condiţiile de supravieţuire şi dezvoltare durabilă a întreprinderii pe viitor.

Actualmente în practica analitică pot fi întîlnite mai multe metode de examinare a gradului de profitabilitate a unităţii de producere pe teren. În cele mai dese cazuri apelăm la indicatorul generalizator de eficienţă- rentabilitatea veniturilor din vînzări, care se calculează ca raport dintre Profit brut şi Veniturile din vînzări. Concomitent, se examinează sistemul de factori care influenţează modificarea acestui indicator rezultativ în dinamică, cum ar fi:

- modificarea structurii şi sortimentului produselor vîndute, lucrărilor executate şi serviciilor prestate;

- modificarea nivelului de consumuri pe unitatea de produse vîndute, lucrărilor executate şi serviciilor prestate;

- modificarea preţului unitar la produsele vîndute, lucrărilor executate şi serviciilor prestate.

Noi am încercat să examinîm influenţa acestor factori în baza raportului financiar de la S.A.”Zorile”., care actualmente este una din cele mai mari întreprinderi autohtone specializate în producerea încălţămintei pentru copii, bărbaţi şi dame.

Asfel, dacă vom apela la informaţia prezentată în tabelul 1.1 obţinem următoarele rezultate:

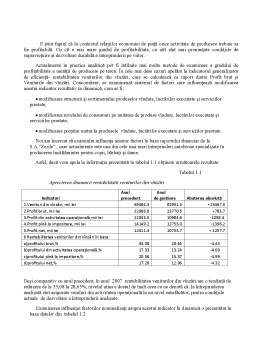

Tabelul 1.1

Aprecierea dinamicii rentabilitatii veniturilor din vînzări

Indicatori Anul precedent Anul

de gestiune Abaterea absolută

1.Venituri din vînzări, mii lei 69484.3 82951.3 +13467.0

2.Profit brut, mii lei 22986.8 23770.5 +783.7

3.Profit din activitatea operaţională,mii lei 12043.0 10984.6 -1058.4

4.Profit pînă la impozitare, mii lei 14149.2 12753.0 -1396.2

5.Profit net, mii lei 12011.4 10753.7 + 1257.7

6 Rentabilitatea veniturilor din vînzări în baza:

a)profitului brut,% 33.08 28.65 -4.43

b)profitului din activitatea operaţională,% 17.33 13.24 -4.09

c)profitului pînă la impozitare,% 20.36 15.37 -4.99

d)profitului net,% 17.28 12.96 -4.32

Deşi comparativ cu anul precedent, în anul 2007 rentabilitatea veniturilor din vînzări are o tendinţă de reducere de la 33,08 la 28,65%, nivelul atins e destul de înalt ceea ce ne denotă că la întreprinderea analizată sînt asigurate venituri din activitatea operaţională la un nivel satisfăcător, pentru condiţiile actuale de dezvoltare a întreprinderii analizate.

Examinarea influenţei factorilor nominalizaţi asupra acestui indicator în dinamică o prezentăm în baza datelor din tabelul 1.2

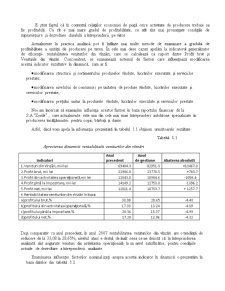

Date iniţiale privind analiza rentabilităţii veniturilor din vînzări în dinamică

Indicator Anul precedent Recalculat Anul

de gestiune

Venituri din vînzări, mii lei 69484.3 77800 82951.3

Costul vînzărilor, mii lei 46497.5 49571 59180.8

Profit brut, mii lei 22986.8 28229 23770.5

Rentabilitatea

veniturilor din vînzări, % 33.08 36.28 28.65

Rvv rec I= = 36.28%

Rvv recII= *100= 23.93 %

Calculul influenţei factorilor asupra modificării rentabilităţii veniturilor din vînzări în dinamică

Anul precedent Recalculat I Recalculat II Anul de gestiune

Rvv 33.08 36.28 23.93 28.65

- f1 - f 2 - f 3

- total

1. - total= 28.65 - 33.8 = - 4.43 p.p.

1.1 - str&sort = 36.28- 33.08 = +3.2 p.p.

1.2 - CV= 23.93 - 36.28= -12.35 p.p.

1.3 - Pu = 28.65-23.93= +4.72 p.p

Conform rezultatelor obţinue putem conchide că asupra reducerii acestui indicator rezultativ în dinamică, negativ a influenţat numaifactorul 1.2( modificarea costului vînzărilor) care a contribuit la reducerea rentabilităţii veniturilor din vînzări cu 12.35 p.p.

Concomitent, sub influenţa pozitivă a factorilor 1.1( modificare structurii şi sortimentului produselor vindute, lucrărilor executate şi serviciilor prestate) şi 1.2(modificarea preţului unitar) indicatorul rezultativ s-a majorat cu 3,20 şi 4.72 p.p.

Însă dacă luăm în considerare faptul ca influenţa factorului 1.3(modificarea preţului unitar la produsele vindute, lucrărilor executate şi serviciilor prestate ) poate fi neglijată deoarece nu depinde de întreprindere ci de piaţa de desfacere , deci putem deduce că rentabilitatea veniturilor din vînzări sub efortul propriu al întreprinderii s-a redus nu cu 4,43 p.p. ci cu 9,15 p.p. [(-4.43)-4.72].

Preview document

Conținut arhivă zip

- Analiza Profitabilitatii Vinzarilor Sub Aspectul Estimarii Efortului Propriu al Intreprinderii.doc

Te-ar putea interesa și

Introducere Actualitatea temei. Procesul de privatizare, de liberalizare a preturilor si activitatilor economice, desi sunt componente esentiale...