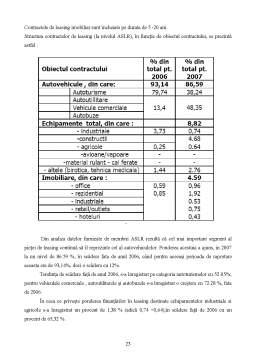

Extras din referat

1. Norma internaţională IAS 17

1.1.Generalităţi

Standardul Internaţional de Contabilitate 17 “Contracte de leasing” înlocuieşte IAS 17

“Contracte de Leasing” (revizuit în 1997) iar perioada de aplicare începe cu 1 ianuarie 2005, încurajându-se totodată aplicarea anticipată.

Consiliul pentru Standarde Internaţionale de Contabilitate a elaborat acest IAS 17 revizuit în

cadrul Proiectului său pentru Îmbunătăţirea Standardelor Internaţionale de Contabilitate, datorită nelămuririlor şi criticilor ridicate de organismele de reglementare şi de profesioniştii contabili. Aceste schimbări servesc la clarificarea clasificării contractelor de leasing, incluzând terenuri şi clădiri şi de asemenea la reducerea alternativelor disponibile pentru contabilizarea costurilor directe iniţiale în situaţiile financiare ale locatorilor. O revizuire anterioară elimină alternativele care fuseseră înainte disponibile pentru recunoaşterea de către locatori a venitului financiar care acum se poate baza doar pe investiţia netă înregistrată.

Totuşi, îndrumările oferite de IAS în contabilizarea leasingului nu sunt aşa de detaliate

unele Norme Naţionale. IAS a indicat ca doreşte revizuirea în profunzime a regulilor existente, urmărind rezultatul posibil ca IAS 17 sa fie ori revizuit ori înlocuit cu un nou standard.

Chiar dacă aproape toate tipurile de aranjamente care satisfac definiţia unui leasing sunt acoperite de acest standard, următoarele tipuri specializate de acorduri de leasing sunt excluse:

1. Acorduri de leasing pentru exploatarea sau utilizarea resurselor naturale cum ar fi lemnul, gazul, metalele sau alte drepturi miniere.

2. Acorduri de licenţiere pentru elemente, cum ar fi filmele de cinema, înregistrări video, piese teatru, manuscrise şi alte drepturi de autor.

Obiectivul Standardului 17 “ Contracte de leasing” se referă la stabilirea pentru locatari şi locatori a politicilor contabile adecvate, precum şi elementele ce se vor a fi evidenţiate cu privire la contractele de leasing.

Conform IAS 17, contractul de leasing este definit ca fiind: “acord prin care locatorul cedează locatarului, în schimbul unei plăţi sau unei serii de plăţi, dreptul de a utiliza un bun pentru o perioadă stabilită de timp”.

Standardul pune în evidenţă trei tipuri de contracte:

- contracte de locaţie-finanţare sau de leasing financiar (finance leases)

- contracte de locaţie simplă, denumite şi locaţie-exploatare sau locaţie operaţională (operating leases)

- contracte de vânzare asociată concomitent cu o locaţie (lease-back).

Clasificarea contractelor de locaţie, adoptată de norma IAS 17, se bazează pe gradul de imputare la locator sau locatar a riscurilor şi avantajelor inerente proprietăţii unui activ închiriat. Riscurile includ pierderi eventuale care rezultă din subutilizarea capacităţilor sau din uzura morală tehnologică. Pierderile pot rezulta şi din variaţiile rentabilităţii datorate evoluţiei conjuncturii economice. Avantajele pot să fie reprezentate de posibilitatea exploatării rentabile pe durata de viată economică a activului şi a unui câştig care rezultă dintr-o apreciere a valorii sale sau dintr-o realizare a unei valori reziduale.

Din cele prezentate mai sus, se poate constata că, în cazul unui contract de locaţie simplă, nu se transferă la locatar cvasitotalitatea riscurilor şi avantajelor inerente proprietăţii.

În măsura în care tranzacţia între un locator şi locatar se bazează pe un contract de locaţie comun celor două părţi, se convine să se utilizeze definiţii coerente. Aplicarea acestor definiţii, la circumstanţe specifice fiecărei părţi poate uneori să conducă locatarul şi locatorul la o clasificare diferită a aceluiaşi contract.

1.2. Leasingul financiar

Încadrarea unui contract de locaţie în una din cele două forme depinde mai degrabă de realitatea tranzacţiei decât de forma contractului. Norma reprezintă exemple de situaţii care ar conduce în mod normal la încadrarea unui contract în categoria locaţiilor-finanţare.

a) Contractul transferă proprietatea activului la locatar, la terminarea duratei de locaţie.

b) Contractul conferă locatarului opţiunea de cumpărare a activului la un preţ care ar trebui să fie suficient de avantajos pentru ca locatorul să fie practic sigur că partenerul va exercita opţiunea sa.

c) Durata contractului de locaţie acoperă cea mai mare parte din durata de viaţă economica a activului, chiar dacă nu apare transferul de proprietate.

d) Valoarea actualizată la începutul contractului de leasing, a plăţilor minimale de leasing este cel puţin egală cu aproape toată valoarea justă a activului în leasing, fără garanţii şi credite pentru impozit acordate locatorului la acel moment. Titlul poate fi transferat locatarului sau nu.

e) Activele primite în locaţie au o natură specifică, astfel încât numai locatarul poate să le utilizeze, fără să le aducă modificări majore.

f) Indicatorii de situaţii care, individual sau împreună ar putea să conducă la clasificarea unui

contract în categoria locaţiilor-finanţare sunt următorii:

g) dacă locatarul poate să rezilieze contractul de locaţie, pierderile suportate de locator cad în sarcina locatarului.

h) Profiturile sau pierderile care rezultă din variaţia valorii juste a valorii reziduale sunt în sarcina locatarului.

i) Locatarul are posibilitatea să continue locaţia pentru a doua perioadă, la nivelul unei redevenţe sensibil inferioare preţului de piaţă.

Preview document

Conținut arhivă zip

- Aplicarea IAS 17 Leasing in Contabilitatea Inteprinderii.doc

Alții au mai descărcat și

Analiza macro-mediului intreprinderii Studiul macro-mediului intreprinderii permite depasirea orizontului mediului concurential deoarece...

In era globalizarii, specialitii in domeniu vorbesc despre “intreprinderea digitala”, “intreprinderea virtuala” sau “intreprinderea mileniului...

Reforme institutionale si politice in U.E. inaintea procesului de largire. Actuala forma de organizare ce cuprinde 15 tari membre nu mai...