Extras din referat

Bugetul Uniunii Europene reprezintă ansamblul resurselor financiare de care acesta dispune anual pentru îndeplinirea de către instituţiile comunitare a obiectivelor, activităţilor şi intervenţiilor comunitare stabilite în prezent prin Tratatul de la Amsterdam. În funcţie de acesta pot fi observate în fiecare an priorităţile şi orientările politice comunitare.

Bugetul comunităţii europene refelectă concepţia şi stadiul integrării europene.

Actualitatea modernă a societăţii europene a impus edificarea oficială unui buget prin constituirea bugetului Uniunii Europene.Regulamentul financiar al acestor comunităţii precizează că bugetul lor este “actul care prevede şi autorizează în prealabil, în fiecare an, cheltuielile şi veniturile comunităţilor”.Pentru acoperirea (asigurarea) bugetului Uniunii Europene, astfel statele membre sunt dispuse să transefere o parte din atributele naţionale în materie de percepere a impozitelor şi taxelor, după cum ponderea unei categorii de cheltuieli sau alteia în totalul bugetului Uniunii Europene care poate fi considerată o dimensiune a intervenţiei Uniunii Europene asupra economiilor şi politicilor naţionale.

Pentru a suplini insuficienţa resurselor proprii tradiţionale (taxele vamale şi prelevările la importurile agricole), la sfârşitul anilor ’70 au fost create alte două surse de finanţare europeană: prelevări din TVA şi contribuţii din PIB-ul naţional al fiecărui stat membru (produsul intern brut). Contribuţia din PIB a crescut sensibil începând cu sfârşitul anilor ’80 şi reprezintă astăzi aproape trei sferturi din reţeta bugetului european. La nivelul anului 2002, proporţia acestor contribuţii naţionale şi redistribuirea bugetului UE-15 se prezentau astfel :

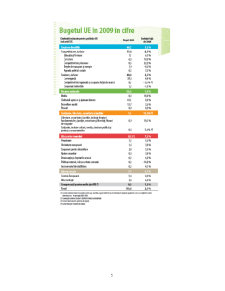

Contribuitori la bugetul comunitar (în procente):

Germania – 22%, Franţa – 18%, Italia – 15%, Marea Britanie – 13%, Spania – 8%, Olanda – 6%, Belgia – 4% ; restul de 14% era repartizat între ceilalţi 8 membri ai Union European.

Principalii beneficiari de finanţări de la bugetul comunitar :

Spania – 22%, Franţa – 16%, Germania – 16%, Italia – 11%, Marea Britanie – 8%, Grecia – 6%, Belgia – 3%, Olanda – 2% ; restul de 16% era repartizat între celelalte 7 state membre.

În ultimii şapte ani, Spania a fost cel mai important beneficiar al finanţării UE (99,5 miliarde EUR pentru întreaga perioadă), urmată de Franţa (89,6 miliarde EUR), Germania (79,1 miliarde EUR), Italia (70,2 miliarde EUR) şi Regatul Unit (50,2 miliarde EUR, în afara corecţiei în favoarea Regatului Unit, a cărei valoare totală a fost de 36,6 miliarde EUR pentru întreaga perioadă).

Budgeted Union European cupid patru categorii de venituri:

- veniturile proprii tradiţionale;

- parte din taxa pe valoare adăugată (TVA ) din statele membre;

- cota din produsul naţional brut (PNB) al statelor membre;

- alte venituri.

Primele trei venituri sunt cunoscute ca „venituri proprii” ale Union European, care au la bază PNB al statelor membre şi pentru care Consiliul Europei hotărâşte plafonul maxim (ca procent din PNB) admis ca venit al Union European.

Veniturile proprii tradiţionale sunt considerate în mod „natural” ca fiind venituri proprii ale Union European întrucât sunt încasate de către statele membre datorită politicilor Union European – uniunea vamală şi politica agricolă comună.

Veniturile proprii tradiţionale sunt formate din două grupe de taxe:

Veniturile proprii tradiţionale se urmăresc şi se încasează de către statele membre în contul Union European. Deoarece colectarea acestor venituri necesită resurse umane şi materiale importante, statele membre au dreptul să reţină o cotă de 25 % din încasări pentru acoperirea cheltuielilor respective. Această cotă a fost de 10% până în anul 2002.

Venitul Union European din TVA reprezintă o parte din taxa pe valoarea adăugată încasată de către statele membre, calculată prin aplicarea unei cote procentuale asupra bazei de impozitare (pentru TVA).

Cota din PNB al statelor membre este un venit variabil care se stabileşte prin bugetul Union European al fiecărui an. Acest venit se încasează de la statele membre numai dacă celelalte venituri proprii (veniturile propriii tradiţionale şi venitul din TVA) nu sunt suficiente pentru acoperirea cheltuiellor. Mărimea acestui venit nu poate fi mai mare decât diferenţa dintre: (1) limita maximă a tuturor veniturilor proprii ale Union European, autorizată de către Consiliul European, ca procent din PNB cumulat al statelor membre, şi (2) celelalte venituri proprii (veniturile tradiţionale şi venitul din TVA).

Principalele venituri incluse în grupa „alte venituri” sunt: dobânzi şi penalităţi pentru întârzierile la plata obligaţiilor faţă de bugetul Union European; penalităţle achitate de către firme pentru încălcarea unor reglementări comune ; impozitele pe salariiile angajaţilor din instituţiile Union European; diferite venituri din operaţiunile administrative ale instituţiilor Union European; surplusurile din anii financiari anteriori.

Preview document

Conținut arhivă zip

- Bugetul Uniunii Europene - Venituri.doc

Alții au mai descărcat și

1. Detalii generale . Bugetul Uniunii Europene este actul care autorizeaza în fiecare an finantarea ansamblului activitatilor si interventiilor...

Actiuni desfasurate de Trezoreria Statului 1.1. Rolul si atributiile Trezoreriei Statului In Romania, trezoreria a functionat dinaintea celui...

I.Deficitul public-concepte si caracteristici Deficitele bugetare au devenit, in societatea moderna, un fenomen cvasiobisnuit, pe fundalul...

Bugetul Uniunii Europene este actul ce autorizeaza, in fiecare an, finantarea ansamblului activitatilor si interventiilor comunitare, traducand, in...

ÎMPRUMUTURILE PUBLICE Pe măsură ce funcţiile statului s-au diversificat, resursele financiare ordinare, provenite din prelevări directe asupra...

Analiza macro-mediului intreprinderii Studiul macro-mediului intreprinderii permite depasirea orizontului mediului concurential deoarece...

Să ne reamintim… Microeconomia Macroeconomia Primul model… Fluxul circular al venitului în economie Agenţi economici Fluxuri reale Fluxuri...

CAPITOLUL 1 CADRUL ORGANIZATORIC AL SISTEMULUI FINANCIAR ŞI CONTABIL AL ÎNTREPRINDERII 1.1. Prezentarea firmei a) elemente de identificare:...

Te-ar putea interesa și

Introducere O comparatie între sistemele bugetare dintre România şi Republica Moldova va pune în evidenţa asemănările şi deosebirile la nivelul...

INTRODUCERE Formarea finanţelor este rezultatul unui proces istoric îndelungat şi complex, care este determinat de evoluţia vieţii sociale, prin...

INTRODUCERE Ordinea juridică pe care a creat-o Uniunea Europeană a devenit astăzi o componentă constantă a vieții politice și a societății...

Bugetul (de venituri şi cheltuieli al) Uniunii Europene - conţinut şi evoluţie - Bugetul Uniunii Europene reprezintă ansamblul resurselor...

1 Structura bugetului comunitar şi particularităţile sale 1.1 Noţiunea şi importanţa bugetului comunitar Bugetul Uniunii Europene este acel act...

1. Noţiuni elementare Cuvântul „buget” îşi găseşte originea în vechea limbă franceză, şi anume, în expresia „bouge” şi „bougette”, care exprimau...

ABREVIERI CE – Comunitatea Europeană CECO – Comunitatea Europeană a Cărbunelui şi Oţelului CEE – Comunitatea Economică Europeană ECU - European...

Introducere Uniunea Europeană este, în mod fundamental, o asociaţie politică între statele suverane, bazată pe voinţă. Construcţia europeană se...