Extras din referat

Introducere

Într-o economie bazată pe legea concurenţei, valabilitatea produselor şi serviciilor reprezintă o problemă de competitivitate. Ca urmare întreprinderile se luptă pentru a valorifica cât mai bine puterea de cumpărare a clienţilor, oferindu-le o calitate superioară la un preţ mai avantajos şi la termene de livrare sigure. Toate acestea se pot realiza dacă se cunoaşte ponderea anumitor cheltuieli în costul final al produsului.

Pe de alta parte, o serie de studii arata ca, in prezent, costurile pe care le implica corectarea non-calitatii si cele necesare pentru prevenirea si evaluarea ei reprezinta, in medie, 25% din cifra de afaceri a unei intreprinderi producatoare si circa 5-15% din costurile de productie, iar in cazul unei intreprinderi prestatoare de servicii, ponderea acestor costuri ajunge pana la 40%.

Impactul calităţii asupra situaţiei profitului şi pierderilor poate fi foarte semnificativ, în special pe termen lung. De aceea este important ca eficienţa unui sistem al calităţii să fie măsurată în termeni economici. Calitatea influenţează aspectele economice ale societăţii comerciale şi are efecte asupra costurilor directe şi indirecte şi asupra cifrei de afaceri a societăţii comerciale.

Competiţia între furnizori presupune numeroase aspecte ca de exemplu: preţul, activitatea de service, calitatea etc. Preţul final al produslui este determinat de mai mulţi factori printre care costurile realizării calităţii, costurile evaluării calităţii şi costurile datorate non-calităţii la producător şi beneficiar. In acest sens, Ionita Ion afirma in lucrarea sa “Managementul calitatii sistemelor tehnico-economice”: “calitatea costa si acest fapt nu poate fi negat”.

In concluzie, afirmatia Marietei Olaru din “Managementul calitatii” editia a IIa revizuita si adaugita conform careia: “costurile referitoare la calitate reprezinta un important instrument de valorizare a calitatii, o sursa potentiala de maximizare a profitului intreprinderii; ele sunt utilizate de tot mai multe intreprinderi ca instrument de optimizare a proceselor si activitatilor relevante pentru calitate” evidentiaza importanta analizei acestor costuri.

1. Definirea categoriile de costuri referitoare la calitate, utilizate in practica economica

Prima intreprindere care a introdus un sistem de management bazat pe costurile calitatii a fost Compania General Electric (1946). In cadrul acestul sistem, costurile calitatii au fost definite ca reprezentand “costurile datorate rebuturilor, remanierilor, inspectiilor, testelor, deficientelor constate de comparator, asigurarii calitatii, incluzand programele de instruire in domeniul calitatii, auditul calitatii produselor, controlul si analizza statistica.”

Insa, de-a lungul timpului, aceasta teorie a fost indelung dezbatuta de multi specialisti din domeniu cum ar fi: Lesser (1953), Juran, Masser (1957), Feigenbaum, Crosby, Kélada. Astfel, clasificarea acestor costuri a trecut prin mai multe schimbari. La inceput erau intre 7-11 categorii de costuri, ajungandu-se in prezent la doar 4. In acest sens, Organizatia Europeana pentru Calitate defineste costurile calitatii ca reprezentand “cheltuielile pe care le implica activitatile de prevenire si de evaluare si pierderile cauzate de defectarile interne si externe.” Iar, Societatea Germana pentru Sisteme de Management formuleaza o definitie asemanatoare: “costurile calitatii reprezinta costurile pe care le implica masurile intreprinse pentru prevenirea defectarilor, evaluarea calitatii, ca si defectarile interne si externe.”

Conform standardelor ISO 9000, costurile calitatii se numesc costurile referitoare la calitate (pentru a sugera ca ele pot fi evitate). Acestea fiind spuse, costurile referitoare la calitate se impart in doua mari categorii:

• Costurile conformitatii : costurile de prevenire a defectarilor si costurile de evaluare a calitatii produselor/serviciilor

• Costurile neconformitatii : costurile defectarilor interne si costurile defectarilor externe

Aceasta clasificare se poate intelege mai bine urmarind Figura 1.:

Costuri referitoare la calitate

Costurile conformitatilor Costuri nonconformitatilor

Costuri Costuri Costuri ale Costuri ale

de prevenire de evaluare defectarilor interne defectarilor externe

Figura 1: Categorii de costuri referitoare la calitate

Sursa: Olaru, M., Dinu, V.:Note de curs MQ licenta_comert_2010-2011, Cursul 6 : Costuri referitoare la calitate », pg.2 .

In continuare vom defini si exemplifica fiecare categorie de costuri pentru a se intelege mai bine continutul lor precum si modul de determinare:

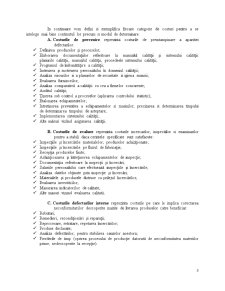

A. Costurile de prevenire reprezinta costurile de preintampinare a aparitiei defectarilor:

- Definirea produselor şi proceselor;

- Elaborarea documentaţiilor referitoare la manualul calităţii şi sistemului calităţii: planurile calităţii, manualul calităţii, procedeele sistemului calităţii;

- Programul de îmbunătăţire a calităţii;

- Instruirea şi motivarea personalului în domeniul calităţii;

- Analiza riscurilor si a planurilor de securitate si igiena muncii;

- Evaluarea furnizorilor;

- Analiza comparativă a calităţii cu cea a firmelor concurente;

- Auditul calităţii;

- Ţinerea sub control a proceselor (aplicarea controlului statistic);

- Etalonarea echipamentelor;

- Intretinerea preventiva a echipamentelor si masinilor; precizarea si determinarea timpului de determinarea timpului de asteptare;

- Implementarea sistemului calităţii;

- Alte măsuri vizând asigurarea calităţii.

Preview document

Conținut arhivă zip

- Costurile Calitatii la o Intreprindere.doc

Alții au mai descărcat și

Analiza macro-mediului intreprinderii Studiul macro-mediului intreprinderii permite depasirea orizontului mediului concurential deoarece...

In era globalizarii, specialitii in domeniu vorbesc despre “intreprinderea digitala”, “intreprinderea virtuala” sau “intreprinderea mileniului...

Reforme institutionale si politice in U.E. inaintea procesului de largire. Actuala forma de organizare ce cuprinde 15 tari membre nu mai...

Te-ar putea interesa și

CAPITOLUL 1. IMPLICAŢII ALE MONDIALIZĂRII ŞI GLOBALIZĂRII PIEŢELOR 1.1. CARACTERISTICI ALE PROCESULUI DE GLOBALIZARE Comunitatea Europeană a...

1.Calitatea o noua dimensiune a afacerilor Scopul si obiectivele lucrarii În prezent foarte multi conducatori de întreprinderi asimileaza...

CAPITOLUL I PREZENTARE GENERALĂ E.M.C. ROVINARI Agenţia Naţională pentru Resurse Minerale a eliberat pentru perimetrul de exploatare Rovinari...

Introducere Actualitatea temei.Actualul mediu competitiv creşte presiunea asupra costurilor, asupra cerinţelor de servire şi de calitate.Adaptarea...

Problema costurilor îşi găseşte expresie concretă în cadrul oricăror întreprinderi din diverse domenii ale economiei naţionale din Republica...

1. INTRODUCERE Calitatea est înaintea celor mai multe priorităţi în cadrul unei organizaţii, iar îmbunatăţirea acesteia constituie obiectivul pe...

Introducere Actualul mediu competitiv creşte presiunea asupra costurilor, asupra cerinţelor de servire şi de calitate. Adaptarea ofertei la cerere...

INTRODUCERE Înca de la inceputul secolului 20, cativa fermieri din Germania au inceput sa aplice principiile agriculturii ecologice. Prin miscarea...