Cuprins

- CUPRINS 1

- CAPITOLUL I 2

- PRINCIPII GENERALE 2

- CAPITOLUL II 4

- REALIZAREA DIAGNOSTICULUI FINANCIAR 4

- 2.1 ANALIZA STRUCTURII BILANTULUI 4

- 2.1.1 Analiza ratelor de structura ale activului 4

- 2.1.2 Analiza ratelor de structura ale pasivului 6

- 2.2 ANALIZA SOLDURILOR INTERMEDIARE DE GESTIUNE 8

- 2.3 ANALIZA ECHILIBRULUI FINANCIAR 11

- 2.4 RATELE DE STRUCTURA 13

- 2.4.1 Ratele de structura de echilibru 13

- 2.4.2 Ratele de structura de îndatorare 15

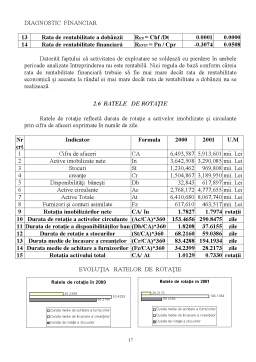

- 2.5 RATELE DE RENTABILITATE ECONOMICA 16

- 2.6 RATELE DE ROTATIE 17

- 2.7 ANALIZA PRAGULUI DE RENTABILITATE DIN EXPLOATARE 18

- 2.8 ANALIZA RISCULUI DE FALIMENT 19

- CAPITOLUL III 21

- CONCLUZIILE DIAGNOSTICULUI FINANCIAR 21

- ANEXE: BILANTUL FIRMEI SC CESAL SA SI A CONTULUI DE PROFIT SI PIERDERE 22

Extras din referat

PRINCIPII GENERALE

DIAGNOSTICUL FINANCIAR - este un INSTRUMENT AL ANALIZEI FINANCIARE. Analiza financiara, ca un studiu metodic al situatiei financiare, foloseste instrumente si mijloace specifice adaptate scopului urmarit si conduce la un diagnostic financiar al întreprinderii; care este o componenta a diagnosticului general (economico-financiar).

Termenul “diagnostic”, preluat din grecescul “diagnostikos” (apt de a cunoaste), împrumutat din practica medicinei, este un demers care vizeaza recunoasterea anumitor “boli” dupa “simptomele” lor, în vederea descoperirii cauzelor si instituirii “terapiei" .Diagnosticul financiar, elaborat pe baza analizei financiare, procedeaza în acelasi mod, având câteva obiective generale:

- analiza cresterii si rentabilitatii prin fluxuri;

- evidentierea disfunctionalitatilor sau elementelor nefavorabile în situatia financiara si a performantelor întreprinderii;

- identificarea cauzelor dificultatilor prezente sau viitoare ale întreprinderii;

- prezentarea perspectivelor probabile de evolutie a întreprinderii si propunerea unor actiuni pentru ameliorarea sau redresarea situatiei si a performantelor întreprinderii.

Diagnosticul financiar presupune, asadar, unele judecati asupra sanatatii financiare a întreprinderii, “punctele forte” si “punctele slabe” ale gestiunii financiare, prin care se pot aprecia performantele si riscurile trecute, prezente si viitoare si masurile ce se impun.

Obiectivele diagnosticului financiar, subordonate scopului diversilor utilizatori interni sau externi, poate fi efectuat atât din interiorul cât si din exteriorul întreprinderii. Studiul contului de rezultat da o viziune dinamica a activitatii, deoarece variabilele sale sunt în principiu fluxuri, care decurg din ciclul de exploatare, permitând întelegerea modului în care este format rezultatul: fluxurile de intrari (veniturile) si fluxurile de iesiri (cheltuielile).

Obiectivele diagnosticului financiar interior vizeaza punctul de vedere al actionarilor si al participantilor la viata întreprinderii (angajati si manageri). Se urmareste:

- daca structurile financiare ale întreprinderii sunt echilibrate, în sensul aptitudinii întreprinderii de a face fata angajamentelor pe termen scurt, mediu si lung, ceea ce impune examinarea situatiei trezoreriei si a lichiditatii întreprinderii. În echilibrul financiar al întreprinderii se reflecta performantele întreprinderii, fiind necesara cunoasterea marimii principalelor rezultate si a modului în care s-au format si repartizat ele între partenerii interni si externi ai întreprinderii.

- modul în care este finantata întreprinderea, ceea ce impune cunoasterea structurii capitalului, respectiv, ponderea capitalului propriu si a datoriilor. Rezultatele obtinute trebuie comparate cu capitalurile utilizate, aparând notiunea de rentabilitate (economica si financiara) de care se leaga riscurile aferente.

- trebuie sa se vada daca în cursul evolutiei sale întreprinderea a stiut sa-si mentina echilibrul financiar, ceea ce impune studierea fluxurilor financiare ale întreprinderii în timpul unuia sau mai multor exercitii. Aici intereseaza care au fost în aceasta perioada utilizarile noi ale întreprinderii (în investitii corporale, necorporale).

- se urmareste cresterea, se verifica daca întreprinderea are suficiente resurse pentru investitii si un necesar de fond de rulment pentru activitatea curenta fara riscul de a dezechilibra structurile financiare. De asemenea, se verifica daca întreprinderea are o rentabilitate suficienta pentru a face fata cresterii.

Deci, diagnosticul financiar reprezinta un element foarte important în cadrul raportului de evaluare si aduce confirmarea performantelor financiare ale celorlalte categorii de diagnostic.

În elaborarea acestuia se analizeaza bilantul unei firme (pentru a se observa felul în care se realizeaza echilibrul pe termen scurt si lung) împreuna cu contul de profit si pierdere (pentru a se analiza rentabilitatea activelor firmei). Este cunoscut faptul ca bilantul reflecta pozitia financiara a firmei la un moment dat, iar contul de profit si pierdere reflecta performantele ca rezultat al fluxurilor economice si financiare. Deoarece în cadrul bilantului elementelor de activ si pasiv sunt prezente pe o perioada de doi ani (exercitiul curent si cel anterior) se faciliteaza o prima analiza a evolutiei tuturor elementelor bilantiere.

În continuare este prezentat diagnosticul financiar al firmei SC CESAL SA, care face parte din industria produselor primare (cocsificare carbune, prelucrare titei, produse chimice primare, pesticide, vopsele si lacuri, medicamente si produse farmaceutice, detergenti, sapun, cosmetice si parfumerie, fibre sintetice, cauciuc, mase plastice, sticla, produse ceramice, materiale de constructii. Ea ocupându-se cu fabricarea produselor chimice de baza.

Preview document

Conținut arhivă zip

- Diagnostic Financiar.doc

Alții au mai descărcat și

I. Analiza pe baza bilantului financiar: Bilantul financiar: Denumire indicator: N-1 N ACTIV Nevoi permanente : 45460 48510 Imobilizari...

1.Rata de rentabilitate Rata de rentabilitate reprezintă un raport între un indicator de rezultate (profit sau pierdere) şi un indicator care...

Judetul Suceava se afla in nord-estul Romaniei si are granita la nord si est cu Ucraina, la sud cu judetele Neamt si Mures, la sud-est cu Iasi, la...

Analiza macro-mediului intreprinderii Studiul macro-mediului intreprinderii permite depasirea orizontului mediului concurential deoarece...

In era globalizarii, specialitii in domeniu vorbesc despre “intreprinderea digitala”, “intreprinderea virtuala” sau “intreprinderea mileniului...

Reforme institutionale si politice in U.E. inaintea procesului de largire. Actuala forma de organizare ce cuprinde 15 tari membre nu mai...

Te-ar putea interesa și

Introducere Lucrarea de licență prezintă creditarea bancară a persoanelor juridice, cu precădere asupra IMM-urilor. Decizia de creditare se face...

Capitolul I Obiectivele,metodele şi instrumentele diagnosticului economico-financiar al firmei 1.1 Semnificaţiile şi importanta diagnosticului...

CAPITOLUL I DIAGNOSTICUL FINANCIAR-INSTRUMENT AL PREVIZIUNEI Diagnosticul este un demers prealabil oricărui proces decizional,care permite...

CAPITOLUL 1 CADRUL ORGANIZATORIC AL SISTEMULUI FINANCIAR ŞI CONTABIL AL ÎNTREPRINDERII 1.1. Prezentarea firmei a) elemente de identificare:...

Introducere În lucrarea pe care am întocmit-o mi-am propus să realizez o analiză a gestiunii financiare a firmelor private prin intermediul...

CAP.1 PROBLEMATICA DIAGNOSTICULUI FINANCIAR 1.1 Importanţa diagnosticului financiar Diagnosticul financiar, ca instrument esenţial al...

Conform dicționarului explicativ al limbii române (DEX), cuvântul “diagnostic” înseamnă „determinarea de către medic a unei boli pe baza...

Denumire societate: S.C.Conpet S.A. Ploieşti Adresa: Str. Anul 1848, nr. 1-3 Localitate: Ploieşti Judeţ: Prahova Ţara: România Site:...