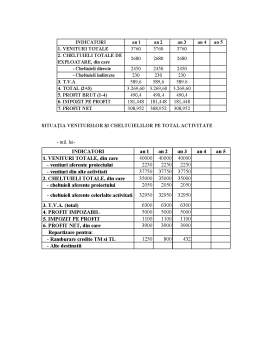

Extras din referat

Economia de piaţă presupune în mod necesar existenţa unui sistem bancar care să asigure mobilizarea tuturor disponibilităţilor monetare ale economiei şi orientarea lor temporară în desfăşurarea de activităţi economice eficiente.

Prin activitatea desfăşurată de bănci, de colectare de resurse financiare concomitent cu plasarea acestora spre unităţile care resimt nevoi temporare suplimentare, acestea îndeplinesc un rol important de intermediere bancară. În acest sens, creditul devine instrument activ în stimularea dezvoltării economiei, prin intermediul lui încurajându-se acţiunea anumitor fenomene, în funcţie de obiectivele urmărite a se realiza.

Creditul este indispensabil economiei, de aceea modul de acordare a acestuia are o importanţă majoră, aici intervenind funcţia băncii de analist financiar pentru a orienta resursele spre cele mai eficiente plasamente.

Creditul sau relaţia de credit reprezintă o categorie importantă a relaţiilor economice de piaţă. Operaţiunile economice din care decurge această relaţie sunt: vânzarea de mărfuri sau prestarea de servicii a căror plată urmează să se facă la o dată ulterioară, numită scadenţă şi acordarea de împrumuturi în bani unor persoane fizice sau juridice pe o perioadă determinată.

Conceptul de credit se poate confunda în practica monetar – financiară cu banii şi cu finanţele. Putem spune că banii şi finanţele au însă funcţii care le asigură relativa independenţă şi de aici orice identitate între cele trei noţiuni: bani – finanţe – credit duce la concluzii incompatibile cu adevărul ştiinţific şi cu practica monetar financiară.

Creditul se poate transforma fie în bani, fie în finanţe, numai în cadrul rotaţiei de ansamblu a mijloacelor materiale şi monetare. Trebuie reţinut faptul că, în timp ce finanţele presupun capitaluri deja formate, care se acumulează, creditul reprezintă un efect al proceselor economice, în urma cărora apar capitaluri temporar disponibile.

Un prim mod de a defini creditul şi poate cel mai simplu, este acela prin care creditul este o formă specială de mişcare a valorilor, vânzare de mărfuri cu plata amânată sau cu transferarea temporară de monedă cu titlu de împrumut. „Creditul , în esenţă, reprezintă schimbul unei valori monetare prezente contra unei valori monetare viitoare”.

Pe măsură ce societatea se dezvoltă, acest concept încorporează tot mai multe trăsături şi atribute; aşa se şi explică faptul că el este considerat când capital, când bani, când finanţe. Alţi gânditori afirmă că el (creditul) reprezintă circulaţia capitalului de împrumut. Aceste neconcordanţe îşi au originea şi în faptul că nu există un mod unitar de gândire în ceea ce priveşte geneza creditului şi nici a surselor de formare. După unii, apariţia de capitaluri temporar libere s-ar datora modului cum circulă, se uzează şi se recuperează fondurile (capitalurile) fixe; alţii întrevăd unele nesincronizări între producţie şi circulaţie, între aprovizionare şi producţie, chiar plata salariilor la intervale diferite colaborată cu depunerile în conturile bancare ale disponibilităţilor pe care le deţin diferiţi agenţi economici, populaţia formează una din sursele creditului bancar.

În concepţia prestigiului monetarist român, profesor Victor Slăvescu, creditul şi operaţia de credit constituie acest fapt economic atunci când este vorba de cedarea unei sume de bani efectuată la un moment dat din partea unui subiect economic în folosinţa altui subiect economic, cu obligaţia pentru acesta din urmă de a restitui mai târziu la un termen fixat suma primită plus o sumă de bani care se cheamă interes sau dobândă.

Creditul sau relaţiile de credit presupun anumite relaţii băneşti de repartiţie, prin intermediul cărora se mobilizează disponibilităţi băneşti, temporare, urmând să fie folosite pentru acoperirea unor nevoi temporare.

Deci în definirea creditului apar trei accepţiuni:

1. existenţa unor disponibilităţi la unii agenţi economici şi acceptarea de a fi cedate (împrumutate) altor agenţi economici (debitori);

2. pierderea temporară a unor drepturi ale celui care împrumută şi instituirea altor drepturi pentru cel împrumutat;

3. obligativitatea împrumutului de a restitui împrumutul la un termen numit scadenţă, însoţit în mod obligatoriu de dobândă.

Trăsăturile caracteristice creditului, ca relaţie economică, sunt următoarele:

1. creditul aduce în planul relaţiilor economice două subiecte distincte: creditorul – cel care dă cu împrumut sau vinde pe credit şi are de primit o valoare la scadenţă şi debitorul – cel care primeşte împrumutul sau marfa şi trebuie să restituie suma primită sau să plătească, la scadenţă, valoarea bunului primit.

2. rambursabilitatea lui la o dată reciproc convenită, denumită scadenţă. Promisiunea de rambursare, element esenţial al raportului de credit presupune riscuri şi necesită angajarea unor garanţii.

3. termenul de rambursare ca trăsătură specifică a creditului are o mare varietate; la termene foarte scurte (24 ore – se practică între bănci pe pieţele monetare) şi încheindu-se cu termene de la 30 la 50 ani şi chiar 100 ani (în soluţii recente pentru împrumuturile privind construirea de locuinţe). Pentru creditele pe termen scurt, creditele acordate întreprinderilor sau pentru creditele de consum este caracteristică rambursarea integrală la scadenţă, iar pentru creditele de consum este caracteristică rambursarea integrală la scadenţă, iar pentru creditele pe termen mijlociu şi lung, rambursarea eşalonată, adică pe parcurs, la termene stabilite, lunare, trimestriale, odată cu părţile cuvenite pentru dobânzi se rambursează şi o parte din împrumut (principal).

4. creditul purtător de dobândă, concretizată în suma de bani plătită de debitor, pentru creditul primit. Sub aspectul stabilităţii, dobânda poate fi fixă, atunci când nivelul ei nu se modifică pentru toată perioada de creditare şi variabilă (sensibilă), care se modifică anual sau chiar la intervale mai scurte (de câteva luni) ca măsură de protecţie a creditorului sau debitorului împotriva pierderilor ce ar putea rezulta din caracterul rigid al nivelului dobânzii pentru o perioadă de timp îndelungată. Dobânda este în mod firesc comună cu conceptul de capital şi cu elementele timp şi risc. În sens restrâns, dobânda este suma ce revine proprietarului la rambursarea sumei împrumutate sau preţul folosirii capitalului şi totodată remunerarea riscului pe care îl implică împrumutul respectiv.

Preview document

Conținut arhivă zip

- Diagnosticarea Afacerii in Perspectiva Contractarii si Garantarii Imprumutului Bancar.doc