Cuprins

- CAP.1 PREZENTAREA GENERALA A FIRMEI SC BEYLER SA.4

- 1.2.ANALIZA SWOT LA FIRMA SC BEYLER SA.5

- CAP.2 STUDIU PRACTIC.6

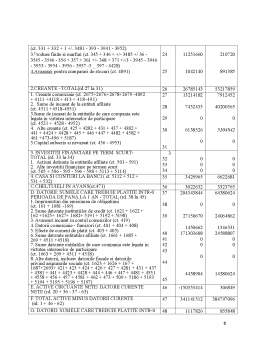

- 2.1.BILANT SIMPLIFICAT 2009.11

- 2.2.BILANT FUNCTIONAL2009.12

- 2.3.CALCULUL TREZORERIEI NETE.15

- CONCLUZII SI BIBLIOGRAFIE.16

Extras din referat

CAP.1PREZENTAREA GENERALA A FIRMEI SC BEYLER SA

Prezentarea firmei SC BEYLER SA

S.C. Beyler S.A. este persoană juridică română, cu capital privat, integral străin.A luat fiinta in anul 1999 ca societate cu raspundere limitata cu un capital social de 142.400 lei.In anul 2001 S.C Beyler S.A s-a transformat in societate pe actiuni cu un capital de 860.000lei, iar in 2006 capitalul social a fost majorat si a ajuns la nivelul sumei de 11.100.000 lei, înregistrată la Registrul Comerţului Galaţi sub nr. J17/743/2001 din

21.11.2001 , cod unic de înregistrare: 12085191, cu sediul în Galaţi, str. Foltanului nr.

89, sat Vânători, com. Vânători, jud. Galaţi.

In compania Beyler lucreaza un numar de 509 angajati in cadrul urmatoarelor departamente:productie,planificare productie, serviciu personal,aprovizionare, C.T.C., relatii cu publicul, export, contabilitate, financiar,intretinere, transport, paza si vanzatorii de la magazine aflate pe teritoriul national.Fiecare departament are la conducere persoane care raspund cerintelor actionariatului privind cresterea rationalizarii, si eficientei societatii.

Structura si organizarea firmei este foarte flexibila, pentru a fi eficienta in situatii diferite.

Fiecare manager isi pregateste si sustine inlocuitorii .Cu cat structura devine mai complexa, iar personalul mai experimentat, tot mai multe decizii, tinand de activitatile zilnice, sunt luate la baza piramidei.

Principalul obiect de activitate al societăţii S.C. BEYLER S.A. este potrivit clasificării

CAEN 2512 -Productia de uşi şi ferestre din metal; productia de usi de interior si accesorii , precum si producerea de profile si tamplarie PVC, reprezentand in 2005 o noua provocare.Productia se imparte dupa cum urmeaza:

- Usi metalice – 10 tipuri, pe fiecare tip de usa in peste 10 model, fiecare model disponibil in 5 culori(alb, stejar, nuc, mahon, ponpon);

- Usi interior- 6 modele, fiecare disponibil in 3 culori (stejar, mahon, nuc);

- Accesorii intr-o gama variata;broaste simple, si MTS pentru usi metalice si usi de interior, silduri, manere simple sau cu rozeta, pastille, butuci,butoni fiecare disponibil in trei culori (crom, argintiu, saten);

- Constructii de blocuri pentru locuinte destinate vanzarii.

Pe lângă activitatea de producţie, Societatea desfăşoară o activitate de distribuţie şi comercializare a produselor finite sub marca BEYLER. Piaţa principală de desfacere este pe teritoriul României, însă produsele societăţii se exportă şi în Europa de Est şi de Vest, Sudul Africii, Orientul Mijlociu, Ţările Scandinave şi Asia.

1.2 Analiza Swot la firma SC BEYLER SA

Prin aceasta tehnica se pot identifica atat punctele tari cat si cele slabe si tot odata se pot identifica oportunitatile cat si amenintarile. Aceasta metoda se foloseste pentru a masura gradul de profitabilitate al unei firme, in cazul nostrul al firmei SC Beyler SA, si poate fi utilizat ca element de realizare al bilantului.

Etapele de aplicare ale unei analize SWOT

Analiza SWOT se bazează pe principiile generale ale grilei de diagnostic a Scolii Harvard

(modelul LCAS), cuprinzand urmatoarele etape:

- Etapa I: Evaluarea potentialului firmei.

- Etapa a II-a: Formularea alternativelor strategice (situatii de actiune).”pPrimul pas catre

observarea si identificarea firmei reprezinta identificarea punctelor tari.

1.Puncte Forte

Punctele tari sunt de fapt acei factori care fac ca firma sa fie mai conpetitiva decat altele,

reprezentand un avantaj in fata celorlante firme din punct de vedere al activitatii pe care o

desfasoara.

-sigla recunoscuta atat pe plan national cat si international;

-calitatea produselor desfacute pe piata interna cat si externa ;

-calificarea ridicata a fortei de munca;

-flexibilitate ridicata

Preview document

Conținut arhivă zip

- Doctrina si Deontologie Profesionala.doc

Alții au mai descărcat și

Analiza macro-mediului intreprinderii Studiul macro-mediului intreprinderii permite depasirea orizontului mediului concurential deoarece...

In era globalizarii, specialitii in domeniu vorbesc despre “intreprinderea digitala”, “intreprinderea virtuala” sau “intreprinderea mileniului...

Reforme institutionale si politice in U.E. inaintea procesului de largire. Actuala forma de organizare ce cuprinde 15 tari membre nu mai...

Te-ar putea interesa și

INTRODUCERE “Corpul Experţilor Contabili şi Contabililor Autorizaţi din România a devenit o organizaţie extraordinară, dar nu numai datorită...

1. CADRUL DE REFERINŢĂ AL MISIUNILOR PRIVIND EXPERTIZA CONTABILĂ 1.1. Conceptul, importanţa, obiectul şi sfera de acţiune a expertizei contabile...

CAPITOLUL 1. FUNCŢIA PUBLICĂ 1.1.1. Noţiune şi evoluţii normative Viaţa socială a determinat întotdeauna multiple probleme ale membrilor...

CAPITOLUL I - METODOLOGIA DE EXERCITARE A AUDITULUI FINANCIAR 1.1. Sistemul metodologic de control financiar Prima etapă constă în a fixa...

Abstract Profesia contabilă impune profesioniștilor contabili să aibă calități esențiale cum sunt: știința, competența și conștiința....

CAPITOLUL I. NOȚIUNI DESPRE ETICĂ Potrivit Dicționarului explicativ al limbii române, noțiunea de etică poate fi definită ca: „știință care se...

INTRODUCERE Deontologia contabilă exprimă ansamblul regulilor și uzanțelor care reglementează raporturile dintre profesionistul contabil,...

1. Cum se exercita profesia de expert contabil? Profesia de expert contabil şi de contabil autorizat se exercita de catre persoanele care au...