Extras din referat

IMPOZITELE DIRECTE

1. Continutul si rolul impozitelor

Impozitele reprezinta o forma de prelevare a unei parti din veniturile si/sau averea persoanelor fizice si juridice la dispozitia statului in vederea acoperirii cheltuielilor publice. Aceasta prelevare se face in mod obligatoriu, cu titlu nerambursabil si fara contraprestatie directa din partea statului.

Caracterul obligatoriu al impozitelor trebuie inteles in sensul ca plata acestora catre stat este o sarcina impusa tuturor persoanelor fizice si/sau juridice care realizeaza venit dintr-o anumita sursa sau poseda un anumit gen de avere pentru care, conform legii, datoreaza impozit.

Sarcina achitarii impozitului pe venit revine tuturor persoanelor fizice si/sau juridice care realizeaza venit dintr-o anumita sursa prevazuta de lege.

Rolul impozitelor de stat se manifesta pe plan financiar, economic si social, cel mai important fiind rolul impozitelor care se manifesta pe plan fi-nancar, deoarece acesta constituie mijlocul principal de procurare a resur-selor financiare necesare pentru acoperirea cheltuielilor publice. Pe plan so-cial, rolul impozitelor se concretizeaza in faptul ca prin intermediul lor, stat-ul procedeaza la redistrubuirea unei parti importante din produsul intern brut intre grupuri sociale si indivizi, intre persoanele fizice si cele juridice.

2. Elementele impozitului

Pentru ca prin impozite sa se poata realiza obiectivele financiare, economice si sociale urmarite de catre stat la introducerea lor, este necesar ca reglementarile fiscale sa fie cunoscute si respectate atat de organele fiscale, cat si de contribuabili.

Printre elementele impozitului se numara: subiectul (platitorul), suportatorul, obiectul impunerii, sursa impozitului, unitatea de impunere, cota (cotele) impozitului, asieta, termenele de plata, etc.

Subiectul impozitului (contribuabilul) este persoana fizica sau juridica obligata prin lege la plata acestuia.

Suportatorul (destinatarul) impozitului este persoana care suporta efectiv impozitul.

Obiectul impunerii il reprezinta materia supusa impunerii. La impozitele directe, obiect al impunerii poate fi venitul sau averea.

Sursa impozitului arata din ce anume se plateste impozitul.

Unitatea de impunere se foloseste pentru exprimarea dimensiunii obiectului impozabil. Drept unitate de impunere putem intalni: unitatea monetara, metrul patrat de suprafata utila, hectarul de teren, bucata, kilogramul, litrul, etc

Cota impozitului sau cota de impunere reprezinta impozitul aferent unei unitati de impunere.

Asieta (modul de asezare al impozitului) reprezinta totalitatea masurilor care se iau de organele fiscale in legatura cu fiecare subiect impozabil, pentru identificarea obiectului impozabil, stabilirea marimii materiei imozabile si determinarea impozitului datorat statului.

Termenul de plata indica data pana la care impozitul trebuie achitat statului.

3. Caracterizarea generala a impozitelor directe

Impozitele directe reprezinta forma cea mai veche de impunere. Ele s-au practicat si in oranduirile precapitaliste, insa, o extindere si o diversi-ficare mai mare au cunoscut abia in capitalism.

Impozitele directe au caracteristic faptul ca se stabilesc nominal in sarcina unor persoane fizice sau juridice, in functie de veniturile sau averea acestora, pe baza cotelor de impozit prevazute in lege. Ele se incaseaza direct de la subiectul impozitului la anumite termene dinainte stabilite.

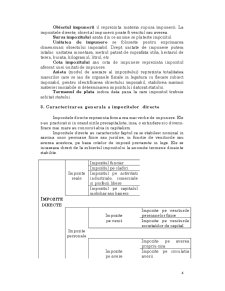

Impozitul funciar

Impozitul pe cladiri

Impozite reale Impozitul pe activitati industriale, comerciale si profesii libere

Impozitul pe capitalul mobiliar sau banesc

IMPOZITE

DIRECTE

Impozite Impozite pe veniturile persoanelor fizice

pe venit Impozite pe veniturile societatilor de capital

Impozite

personale

Impozite pe averea propriu-zisa

Impozite

pe avere Impozite pe circulatia averii

Impozitul pe sporul de avere

Impozitele directe pot fi grupate in impozite reale si impozite personale.

3.1. Impozitele reale

Impozitele de tip real au cunoscut o larga raspandire in perioada capitalismului ascendent. Astfel, in primele stadii de dezvoltare a capitalismului, cand pamantul constituia forma de baza a bogatiei si principalul mijloc de productie, intr-o serie de tari europene a fost introdus impozitul funciar (pe pamant). Pentru stabilirea marimii acesteia se foloseau diferite criterii ca de ex. nr. Plugurilor utilizate in vederea lucrarii pamantului, intinderea terenurilor cultivate si calitatea acestora etc. asemenea criterii nu permiteau stabilirea reala si corecta a capacitatii de pata a proprietarului funciar, deoarece se aveau in vedere numai unii dinre factorii care influenteaza nivelul productiei agricole. Un important pas inaite in stabilirea mai aproape de realitate a impozitului funciar, la constituit introducerea cadastrului, care reprezinta atat actiunea de descriere a bunurilor funciare din fioecare localitate, cu mentionarea veniturilor pe care le produc, cat si registrele in care figureaza inscrisi contribuabili cu bunurile lor, pe baza carora se stabileau impozitele directe.

Cu timpul cladirile(folosite ca locuinte, paravalii, magazine, birouri etc.)devin, alaturi de pamant o alta forma importanta a averii imobiliare mai ales in mediul urban. In vedera impunerii acesteia a fost introdus impozitul pe cladiri. Stabilirea acestui impozit se facea tot pe baza unor criterii exterioare cum sunt :nr. si destinatia camerelor, suprafata cosntituita, nr usilor si ferestrelor, marimea curtilor, chiria etc. astfel de cristeriii permiteau o impunere echitabila deoarece se aplicau izolat si nu ofereau o imagine completa asupra maririi obiectului impozabil.

Preview document

Conținut arhivă zip

- Impozite Directe.doc

Alții au mai descărcat și

CAPITOL I: ASPECTE TEORETICE Rădăcina etimologică a noţiunii de impozit provine din limba latină de la „impositum”, iar cea de taxă din limba...

1. CONŢINUTUL, PRINCIPIILE ŞI CARACTERISTICILE PROCESULUI BUGETAR Procesul bugetar reprezintă mulţimea structurală a acţiunilor şi măsurilor...

Prezentul proiect isi propune analizarea sistemelor de impozitare folosite in Uniunea Europeana pentru determinarea impozitelor directe,...

INTRODUCERE Prin acest referat se urmăreşte a se reliefa principalele impozite directe în sistemul fiscal românesc în prezent punându-se accentul...

1. Introducere Continutul, definirea si rolul impozitelor Cuvantul impozit (“impositum”) deriva din latinescul “imponere” care semnifica faptul...

Tema referatului meu se intitulează Impozite directe caracterizare generală şi este structurată pe două capitole. Am ales această temă deoarece...

CUPRINS: 1.Caracterizarea generală a impozitelor directe 2.Impozitul pe avere 3.Impozitul pe venit 3.1.Impozitele pe veniturile persoanelor...

CAPITOLUL I – PREZENTARE GENERALA Garda financiara, institutie publica de control finantata de la bugetul de stat, organizata ca organ de...

Te-ar putea interesa și

Introducere Am ales această temă de lucrare, pentru că este o problemă de mare actualitate. Date fiind importanţa şi complexitatea temei, mi-am...

CAPITOLUL I ROLUL IMPOZITELOR ÎN ASIGURAREA RESURSELOR FINANCIARE PUBLICE 1.1 POLITICA FISCAL - BUGETARĂ Viziunea Guvernului României în...

1. UNIUNEA EUROPEANĂ 1.1. Prezentare a Uniunii Europene şi scurt istoric La baza actului de naştere a Comunităţilor Europene stă declaraţia din 9...

INTRODUCERE Tema lucrării mele de licență se intitulează Contabilitatea și fiscalitatea impozitelor directe și este structurată pe trei...

INTRODUCERE Impozitele îndeplinesc un rol important pe plan financiar, economic şi social, diferit de la o etapă de dezvoltare a economiei la...

CAPITOLUL I: CONŢINUTUL ECONOMIC ŞI FORMELE IMPOZITELOR DIRECTE 1.1. Conţinutul economic şi trăsăturile impozitului Impozitele constituie, prin...

INTRODUCERE Proiectul meu financiar bancar se intituleaza: “Impozitele directe in Romania in perioada de tranzitie”. Am ales această temă deoarece...

Introducere Impozitele îndeplinesc un rol important pe plan financiar, economic şi social, diferit de la o etapă de dezvoltare a economiei la...