Extras din seminar

MONOGRAFIE CONTABILA

Monografie contabila a societatii comerciale „KRATOS S.R.L.” pe luna aprilie 2002

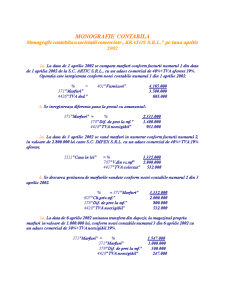

1a. La data de 1 aprilie 2002 se cumpara marfuri conform facturii numarul 1 din data de 1 aprilia 2002 de la S.C. ARTIC S.R.L., cu un adaos comercial de 40%+TVA aferent 19%.

Operatia este inregistrata conform notei contabile numarul 1 din 1 aprilie 2002.

% = 401”Furnizori” 4.165.000

371”Marfuri” 3.500.000

4426”TVA ded.” 665.000

b. Se inregistreaza diferenta pana la pretul cu amanuntul:

371”Marfuri” = % 2.331.000

378”Dif. de pret la mf.” 1.400.000

4428”TVA neexigibil” 931.000

2a. La data de 3 aprilie 2002 se vand marfuri in numerar conform facturii numarul 2, in valoare de 2.800.000 lei catre S.C. IMPEX S.R.L. cu un adaos comercial de 40%+TVA 19% aferent.

5311”Casa in lei” = % 3.332.000

707”V.din vz.mf” 2.800.000

4427”TVA colectat” 532.000

b. Se descarca gestiunea de marfurile vandute conform notei contabile numarul 2 din 3 aprilie 2002.

% = 371”Marfuri” 3.332.000

607”Ch.priv.mf.” 2.000.000

378”Dif. de pret la mf.” 800.000

4428”TVA neexigibil” 532.000

3a. La data de 6 aprilie 2002 unitatea transfera din depozit, la magazinul propriu marfuri in valoare de 1.000.000 lei, conform notei contabile numarul 3 din 6 aprilie 2002 cu un adaos comercial de 30%+TVA neexigibil 19%.

371”Marfuri” = % 1.547.000

371”Marfuri” 1.000.000

378”Dif. de pret la mf.” 300.000

4428”TVA neexigibil” 247.000

4. La data de 7 aprilie 2002 se achizitioneaza marfuri de la S.C. ARAD S.A. conform facturii numarul 3 din 7 aprilie 2002, direct la magazin fara ca marfurile sa mai treaca prin depozit, in valoare de 2.000.000 lei+TVA 19%. Operatia este inregistrata conform notei contabile numarul 4 din 7 aprilie 2002.

% = 401”Furnizori” 2.380.000

371”Marfuri” 2.000.000

4426”TVA ded.” 380.000

5. La data de 7 aprilie 2002 se inregistreaza diferenta pana la pretul cu amanuntul cu un adaos comercial de 30%+TVA neexigibil 19%, conform notei contabile numarul 4 din 7 aprilie 2002.

371”Marfuri” = % 1.094.000

378”Dif. de pret la mf.” 600.000

4428”TVA neexigibil” 494.000

6a. La data de 11 aprilie 2002 se cumpara marfuri pe credit conform facturii numarul 4 din 11 aprilie 2002 in valoare de 1.000.000 lei cu un adaos comercial de 40%+TVA 19% de la S.C. ARGUS S.R.L.

Operatia este inregistrata conform notei contabile numarul 5.

% = 401”Furnizori” 1.190.000

371”Marfuri” 1.000.000

4426”TVA ded.” 190.000

b. Se inregistreaza diferenta pana la pretul cu amanuntul cu un adaos comercial de 40%+TVA neexigibil.

371”Marfuri” = % 666.000

378”Dif. de pret la mf.” 400.000

4428”TVA neexigibil” 266.000

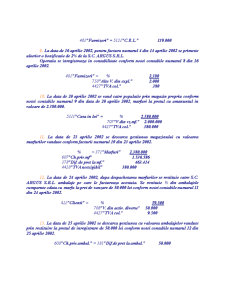

7. La data de 13 aprilie 2002 se receptioneaza ambalaje in valoare de 100.000 lei conform facturii numarul 5 din 13 aprilie 2002 de la S.C. ARGUS S.R.L.

Operatia este inregistrata conform notei contabile numarul 6 din 13 aprilie 2002.

% = 401”Furnizori” 119.000

381”Ambalaje” 100.000

4426”TVA ded.” 19.000

8. La data de 13 aprilie 2002 se inregistreaza plata facturii numarului 5 din 13 aprilie 2002 conform notei contabile numarul 7 din 14 aprilie 2002 catre S.C. ARGUS S.R.L.

Preview document

Conținut arhivă zip

- Monografie Contabila a Societatii Comerciale Kratos SRL pe Luna Aprilie 2002.doc

Alții au mai descărcat și

Cap.2. Caiet de practica ZIUA 1 (24 IUNIE 2005) In aceasta zi am facut cunostinta cu directorul general al unitatii si cu directorul economic....

In cursul lunii decembrie 2005 se efectueaza urmatoarele operatii economice-financiare: 1. Se achizitoneaza de la furnizori, mijloace fixe conform...

ASPECTE GENERALE PRIVIND CONTABILITATEA 1.1. Continutul, particularitatile si rolul contabilitatii În acceptiunea moderna, contabilitatea, rolul...

Capitolul I Delimitari privind contabilitatea imobilizarilor necorporale Activele imobilizate sau fixe, denumite si active pe termen lung,...

1.1 STRUCTURA STOCURILOR Regulamentul privind aplicarea Legii contabilitatii defineste stocurile si productia in curs de executie ca fiind...

Cap I. PREZENTAREA GENERALĂ A S.C. GRIMEX S.A. 1.1. Caracterizarea societăţii din punct de vedere organizatoric Pentru atingerea scopului...

ARGUMENT De-a lungul timpului,ştiinţa studierii mărfurilor a purtat diferite denumiri,dintre care cea ami cunoscuta este aceea de...

Argument Pregatire cadrelor care lucreaza sau vor lucra în domeniul contabilitatii reprezinta o actiune de maxima importanta si actualitate, ce...