Extras din seminar

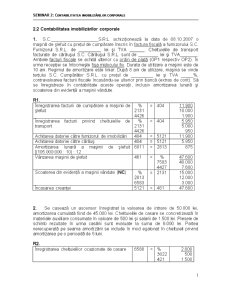

2.2 Contabilitatea imobilizărilor corporale

1. S.C.___________________S.R.L. achiziţionează la data de 08.10.2007 o maşină de şlefuit cu preţul de cumpărare înscris în factura fiscală a furnizorului S.C. Furnizorul S.R.L. de _________ lei şi TVA ______. Cheltuielile de transport facturate de cărăuşul S.C. Cărăuşul S.R.L. sunt de ________ lei şi TVA_______. Ambele facturi fiscale se achită ulterior cu ordin de plată (OP1 respectiv OP2). În urma recepţiei se întocmeşte fişa mijlocului fix. Durata de utilizare a maşinii este de 10 ani. Regimul de amortizare este liniar. După 8 ani de utilizare, maşina se vinde terţului S.C. Cumpărător S.R.L. cu preţul de _________ lei şi TVA _____%, contravaloarea facturii fiscale încasându-se ulterior prin bancă (extras de cont). Să se înregistreze în contabilitate aceste operaţii, inclusiv amortizarea lunară şi scoaterea din evidenţă a maşinii vândute.

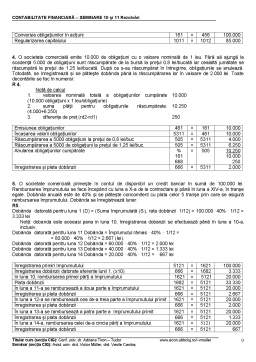

R1.

Înregistrarea facturii de cumpărare a maşinii de şlefuit %

2131

4426 =

404

11.900

10.000

1.900

Înregistrarea facturii privind cheltuielile de transport %

2131

4426 =

404

5.950

5.000

950

Achitarea datoriei către furnizorul de imobilizări 404 = 5121 11.900

Achitarea datoriei către cărăuş 404 = 5121 5.950

Amortizarea lunară a maşinii de şlefuit [(105.000.000 : 10) : 12 6811 = 2813 875

Vânzarea maşinii de şlefuit 461

=

%

7583

4427 47.600

40.000

7.600

Scoaterea din evidenţă a maşinii vândute (NC) %

2813

6583 =

2131

15.000

12.000

3.000

Încasarea creanţei 5121 = 461 47.600

2. Se casează un ascensor înregistrat la valoarea de intrare de 50.000 lei, amortizarea cumulată fiind de 45.000 lei. Cheltuielile de casare se concretizează în materiale auxiliare consumate în valoare de 500 lei şi salarii de 1.500 lei. Piesele de schimb rezultate în urma casării sunt evaluate la suma de 6.000 lei. Partea nerecuperată pe seama amortizării se include în mod eşalonat în cheltuieli privind amortizarea pe o perioadă de 5 luni.

R2.

Înregistrarea cheltuielilor ocazionate de casare 6588 = %

3022

421 2.000

500

1.500

Piese de schimb recuperate din dezmembrare 3024 = 7588 6.000

Diferenţa dintre veniturile şi cheltuielile aferente casării 6811 = 281 4.000

Scoaterea din evidenţă a elevatorului casat %

2813

281

471 =

2131

50.000

45.000

4.000

1.000

Amortizarea lunară excepţională a valorii neamortizate 6811 = 471 200

3. O întreprindere acordă în data de 10.10.200N prin virament bancar un avans pentru un autoturism în sumă de 11.900 lei (TVA inclus). În data de 20.12.200N se primeşte autoturismul în valoare de 50.000 lei TVA 19%, decontare prin bilet la ordin, cu scadenţă peste 30 de zile. La scadenţă datoria privind efectul comercial este achitată prin bancă. Autoturismul este amortizat liniar în 5 ani. În data de 10.12.200N+2 se efectuează o lucrare de modernizare a autoturismului, parţial în regie proprie şi parţial din colaborare cu un atelier auto. În acest sens firma utilizează nişte piese de schimb existente în stoc în valoare de 1.000 lei şi înregistrează cheltuieli cu salariile în sumă de 800 lei; lucrările efectuate de atelier sunt facturate la valoarea de 3.000 lei (TVA 19%). Investiţia este amortizată liniar pe perioada rămasă.

R3.

Înregistrare avans pentru imobilizări corporale %

232

4426 = 404 11.900

10.000

1.900

Achitare avans 404 = 5121 11.900

Recepţie autoturism %

2133

4426 = 404 59.500

50.000

9.500

Regularizare (stornare) avans (pe bază de factură de stornare) %

232

4426 = 404 (11.900)

(10.000)

(1.900)

Decontare datorie prin emitere bilet la ordin 404 = 405 47.600

Achitare datorie la scadenţă 405 = 5121 47.600

Amortizare lunară 6811 = 2813 833,33

Consum piese de schimb 6024 = 3024 1.000

Cheltuieli cu salariile 641 = 421 800

Înregistrare producţie de imobilizări în curs 231 = 722 1.800

Înregistrare factură lucrări de modernizare %

231

4426 = 404 3.570

3.000

570

Recepţia finală a întregii lucrări de modernizare 2133 = 231 4.800

Amortizare lunară imobilizare modernizată 6811 = 2813 966,67

5. Se hotărăşte modernizarea unei maşini pentru fabricarea celofanului, care are valoarea contabilă 120.000 lei. În acest scop, se cumpără componente de 30.000 lei, TVA 19%, care se încorporează în echipamentul supus modernizării. Durata normală de utilizare a maşinii este de 10 ani, iar durata rămasă, de 4 ani; amortizarea investiţiei se face pe durata rămasă. Să se efectueze înregistrarea în contabilitate a următoarelor operaţii: cumpărarea accesoriilor; achitarea facturii cu ordin de plată; încorporarea accesoriilor; amortizarea lunară a maşinii pe durata rămasă, după efectuarea modernizării.

Preview document

Conținut arhivă zip

- CF seminar 2 rezolvari.doc

- CF seminar 3 rezolvari.doc

- CF seminar 4 rezolvari.doc

- CF seminar 5 rezolvari.doc

- CF Seminare 10 11 Rezolvari.doc

- CF Seminare 6 7 8 Rezolvari.doc

- CF Seminare 9 Rezolvari.doc

Alții au mai descărcat și

1. Organizarea contabilitĂŢii în Ţara noastrĂ 1.1. S.F.A. – prezentare generalĂ Ordinul 3055/2009 anulează OMFP 1752/2005 şi reglementează modul...

1) CAPITOLUL I OBIECTUL ȘI OBIECTIVELE CONTABILITĂȚII DE GESTIUNE 1.1. Conceptul contabilității de gestiune Un management eficient al oricărei...

Exemplificarea privind utilizarea conturilor din contabilitatea de gestiune în paralel cu contabilitatea financiara Presupunând funcCionarea unui...

CAPITOLUL I TRĂSĂTURILE, FUNCŢIILE ŞI ELEMENTELE TEHNICE ALE IMPOZITELOR 1.1. Trăsăturile impozitelor, taxelor şi contribuţiilor Într-o economie...

INTRODUCERE În calitatea ei de disciplină ştiinţifică independentă, contabilitatea are un obiect propriu de cercetare prin care se deosebeşte de...

Cap. I Considerente generale privind normele internaţionale de contabilitate şi raportare financiară (IAS/IFRS) Standardele Internaţionale de...

Te-ar putea interesa și

CAPITOLUL 1. SITUATIA COMPANIEI HOFIGAL S.A. 1.1 Prezentarea S.C. HOFIGAL S.A. Denumirea societatii: SC. HOFIGAL S.A. Bucuresti Statutul...