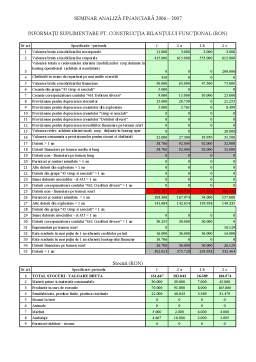

Extras din seminar

Structura activului

Precizari:

- Analiza structurii patrimoniale a fost realizata la nivel de bilant financiar;

- Valorile din bilantul financiar aferente perioadelor supuse analizei au fost considerate reprezentative pentru respectivele perioade.

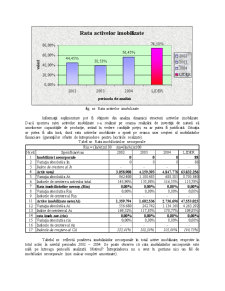

La nivelul întregii perioade analizate, activul întreprinderii a înregistrat o crestere continua, crestere realizata atât pe seama activelor imobilizate, cât si pe cea a activelor circulante (cu exceptia ultimului an, când activele circulante au înregistrat o oarecare scadere).

Ponderea activelor imobilizate în total activ a ramas în permanenta sub valoarea de referinta de 60%, apropiindu-se de aceasta considerabil în 2004. Dinamica ratei activelor imobilizate a fost fluctuanta, înregistrându-se o crestere în 2002 fata de 2001 (116,04%), urmata de o scadere în 2003 si o noua crestere în 2004. Nivelul ratei precum si indicatorii ce reflecta dinamica acesteia sunt prezentati în tabelul nr.

Se pune în continuare problema stabilirii cauzelor care au determinat nivelele, respectiv dinamica înregistrate aferent perioadei analizate, a aprecierii masurii în care nivelul si dinamica ratei corespund cu nevoile firmei si – daca este cazul – a luarii unor masuri de corectie.

Tabel nr. Rata activelor imobilizate

În mod evident, modificarea ratei activelor imobilizate de la un an la altul s-a putut realiza numai pe fondul existentei unei diferente între indicele de crestere al activelor imobilizate si indicele de crestere al activului total (daca activele imobilizate si activul total ar fi înregistrat acelasi indice de crestere, proportia dintre valorile lor nu s-ar fi modificat).

Tabelul nr. permite realizarea unei comparatii între indicii de crestere ai celor doi indicatori economico – financiari (Ai si At). Se poate observa ca acolo unde indicele de crestere al activelor imobilizate a depasit indicele de crestere al activului total, rata activelor imobilizate a crescut si invers.

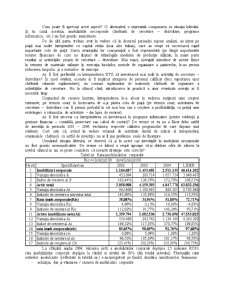

În aceste conditii, pentru a putea determina cauzele fluctuatiilor ratei activelor imobilizate, se pune problema evidentierii factorilor care au generat decalajele dintre indicele activelor imobilizate si indicele activului total.

Astfel, indicele activelor imobilizate a fost determinat de modificarea volumului acestor active de la o perioada la alta.

Modificarea volumului activelor imobilizate de la o perioada la alta s-a realizat sub influenta unor factori precum:

- achizitia de utilaje, mobilier sau mijloace de transport;

- acordarea de garantii de buna executie pentru lucrarile executate;

- amortizarea imobilizarilor corporale;

- anularea unor garantii (ca urmare a iesirii din termenul de garantie).

Nu au avut loc modificari ale valorii terenurilor (vânzari / cumparari / reevaluari, etc.) sau ale imobilizarilor necorporale. De asemenea, nu au fost constituite sau desfiintate provizioane pentru deprecierea activelor imobilizate.

Indicele activului total a fost determinat de modificarea activelor totale de la o perioada la alta – atât a activelor imobilizate cât si a activelor circulante. Astfel, fluctuatiile volumului activelor circulante (stocuri, creante, disponibilitati) au avut si ele impact asupra ratei activelor imobilizate (în ultima instanta, rata activelor imobilizate si rata activelor circulante sunt complementare, modificarea valorii uneia implicând o modificare în contrapartida a valorii celeilalte).

Daca nivelul de referinta de 60% pentru rata activelor imobilizate are un caracter orientativ, o comparatie mai relevanta o reprezinta raportarea la nivelul mediu pe sector sau la situatia concurentilor.

La nivelul anului 2003, rata medie a activelor imobilizate aferenta sectorului constructiilor din judetul Timis era de 53,65%. Având în vedere însa ca aceasta valoare medie a fost calculata pe baza situatiilor a aproape 1200 de întreprinderi, se subliniaza existenta unor diferente mari de la o întreprindere la alta.

În aceste conditii, aprecierea nivelului si dinamicii ratei activelor imobilizate la întreprinderea XYZ impune luarea în considerare a tendintelor care se manifesta pe piata de desfacere a întreprinderii (evolutia si caracteristicile cererii, strategiile puse în practica de catre principalii concurenti), a strategiilor adoptate de catre întreprindere, dar si a resurselor de care aceasta dispune.

Astfel, un aspect relevant în analiza îl reprezinta faptul ca piata lucrarilor de constructii-montaj din România a înregistrat în perioada 2003 – 2004 cresteri anuale medii de 7 – 9% (cresterea în judetul Timis fiind chiar mai accentuata). Mai mult, previziunile pentru perioadele urmatoare (2005 – 2012) sugereaza o crestere medie anuala a pietei constructiilor la nivel mondial de aprox. 5% (cu sanse mari ca în România sa se pastreze un ritm de crestere superior).

Ritmul accentuat de crestere de pe piata româneasca din prezent se înregistreaza în mare masura pe seama politicilor Guvernului si ale Bancii Nationale (si nu în ultimul rând pe seama cresterii economice înregistrate), care au contribuit la revigorarea cererii pe piata lucrarilor de constructii – montaj (intrata în regres în perioada 1999 – 2001 datorita accesului dificil la surse de finantare).

Sporirea cererii a oferit firmelor posibilitatea unei cresteri rapide, în masura în care au avut acces la mijloacele tehnice, umane sau financiare necesare sustinerii unei cresteri a volumului de activitate.

În aceste conditii, sporirea volumului de active imobilizate ale întreprinderii XYZ pe seama unor masuri de marire a capacitatilor de productie ar fi justificata, în conditiile în care aceasta si-ar fixa ca obiectiv (cel putin) mentinerea cotei de piata. Sporirea ratei activelor imobilizate s-ar produce numai în cazul în care cresterea valorii nete a activelor imobilizate ar depasi (ca ritm) eventuala crestere a activelor circulante.

Întreprinderile concurente care au dispus de resurse financiare suficiente, au realizat investitii masive în vederea cresterii volumului si calitatii capacitatilor de productie. Este si cazul liderului de pe piata, care în 2004 a înregistrat o rata a activelor imobilizate de 74,5% (în conditiile în care în 2001, când cererea pe piata era mult mai redusa, activele imobilizate aveau o proportie în bilantul acestuia de numai 38,37%).

Preview document

Conținut arhivă zip

- Analiza Financiara

- Contabilitate

- Format_bilant_si_CPP.doc

- Functii.doc

- Monografie.doc

- Planul_de_conturi.doc

- Exemple interpretari

- Analiza didactica.doc

- Analiza practica.doc

- Material seminar

- ANALIZA BILANT.xls

- material.doc

- Proiect

- analiza.xls

- Copie a analiza.xls

- analiza financiara.doc

- analiza.xls

- Copie a analiza.xls

Alții au mai descărcat și

CAPITOLUL I GENERALITATI PRIVIND FINANTAREA UNEI SOCIETATI 1.1 Consideratii generale Finantarea reprezinta procesul de asigurare a unor fonduri...

Firma Geosef Levicom SRL cu adresa in localitatea Reghin, str. Pandurilor nr.49/A, jud. Mures, cod fiscal R 6564912 a fost infiintata in decembrie...

1. DEFINITII INVESTITII - totalitatea cheltuielilor care se fac pentru cumpararea bunurilor de capital. In raport cu modul de folosire a bunurilor...

Cap I. Activitatea de producţie şi comercializare la S.C. RED-IMPEX S.R.L. 1.1. Prezentarea societăţii S.C. RED-IMPEX S.R.L. Societatea...

1. Posibilitatile agentilor economici romani de a se finanta Aspectele finanțării prezintă importanța cruciala pentru supraviețuierea și...

1.1. Analiza economico- financiară Analiza economico-financiară face obiectul preocupărilor externe ale partenerilor economici şi...

1. INTRODUCERE 1.1 Construcţiile, ramură de bază a producţiei materiale Construcţiile, ca ramură a producţiei materiale reprezintă procesul de...

Bursa de Valori, reprezintă o piaţă secundară pe care sunt tranzacţionate titluri de valoare – acţiuni şi obligaţiuni. Bursa de Valori furnizează...

Te-ar putea interesa și

CAPITOLUL I 1. Bilantul contabil – sursa de informatii a analizei economico-financiare 1.1.Teorii privind bilantul Modelul “bilant contabil”,...

INTRODUCERE Motto: ,,Analiza este bună ca unealtă a progresului, a civilizaţiei ,bună în măsura în care zdruncină convingerile stupide, risipeşte...

INTRODUCERE În pragul mileniului trei este incontestabil nu numai faptul că lumea se află într-un proces continuu de schimbare, dar şi că ritmul...

I. ANALIZA STRUCTURII PATRIMONIALE 1. Analiza poziţiei financiare 1.1 Prezentarea societăţii comerciale • Denumirea societăţii: S.C. DumiVest...

Capitolul 1 Prezentarea societății Societatea comercială AZOMUREȘ SA a fost înființată în anul 1991 prin preluarea patrimoniului Combinatului de...

INTRODUCERE Activitatea unei intreprinderi trebuie să fie generatoare de efecte pozitive care conduc la susţinerea principiului continuităţii...

INTRODUCERE Motto: “Nu cauta sa mearga lumea dupa voia ta, ci îndreapta voia ta dupa mersul lumii. Si va iesi bine”.( Epictet) Stiinta a...

Prezentarea societății SC. AEROSTAR SA este o fabrică de avioane, înființată în anul 1953 la Bacău. Compania activează în domeniul reparării și...