Extras din seminar

1. Care din obiectivele enuntate mai jos apartin contabilitatii de gestiune?

a. calculul rezultatelor în scopul repartizarii acestora;

b. analiza diagnostic a întreprinderii;

c. stabilirea unei imagini fidele asupra patrimoniului si rezultatelor întreprinderii;

d. calculul costurilor în scopul urmaririi contributiei activitatii desfasurate la obtinerea rezultatelor;

e. elaborarea bugetelor de costuri pe feluri de activitati, urmarirea si controlul acestora în scopul asigurarii unei eficiente pe termen scurt, mediu si lung (din punct de vedere al calculatiei costurilor);

Raspuns corect: d), e).

2. Din punct de vedere al continutului economic costurile se clasifica în

a. costuri directe si costuri indirecte;

b. costuri fixe si costuri variabile;

c. costuri de baza si costuri de regie;

d. costuri materiale, salariale si de natura serviciilor de la terti.

Raspuns corect: d).

3. Din punct de vedere al omogenitatii costurile se clasifica în

a. costuri fixe si costuri variabile

b. costuri materiale, salariale si de natura serviciilor de la terti;

c. costuri simple si costuri complexe;

d. costuri directe si costuri indirecte.

Raspuns corect: c).

4. O societate comerciala vinde produse finite pentru care cheltuielile variabile unitare se ridica la 700 lei/buc., pretul unitar de vânzare este de 1.000 lei/buc, iar cheltuielile fixe sunt de 3.000.000 lei. Ce cantitate de produse trebuie vânduta pentru a realiza un profit de 750.000 lei?

a. 12.500 buc.

b. 13.500 buc.

c. 11.500 buc.

d. 14.150 buc

Raspuns corect: a).

5. Din punct de vedere practic, în virtutea actelor normative în vigoare, în costul de productie apar o serie de cheltuieli aditionale, cum ar fi:

a. valoarea energiei electrice sau a gazelor consumate;

b. prime de asigurare ADAS;

c. impozitul pe cladiri;

d. taxele de parcaj si metrologie;

Raspuns corect: b), c).

6. În functie de gradul de finisare a productiei, purtatorii de costuri îmbraca forma:

a. productiei terminate;

b. productiei globale sau marfa;

c. productiei în curs de executie;

d. produselor, lucrarilor si serviciilor vândute;

Raspuns corect: a), c).

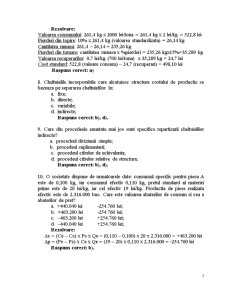

7. Pentru realizarea unei piese s-au standardizat 261,4 kg de fonta la pretul de 2000 lei/tona. Stiind ca pierderile la topire sunt de 10%, iar cele de turnare de 15% si ca valoarea recuperarilor este de 700 lei/tona, sa se precizeze care este costul standard al materiei prime care se va cuprinde în costul de productie standard al piesei respective:

a. 498,10 lei;

b. 456,20 lei;

c. 333,39 lei;

d. 365,45 lei;

Preview document

Conținut arhivă zip

- Contabilitatea de Gestiune 2.doc

Alții au mai descărcat și

Tematica disciplinei CONTABILITATE DE GESTIUNE Responsabil de disciplină: Prof.univ.dr. Iacob Constanţa Disciplina se finalizează prin examen...

1. Moneda bancara reprez C(d)depozitele bancare disponibile 2. Masa monetara se def ca B(a)moneda aflata in mainile publicului plus incasare...

Component. sist. financ.: 1.banii(moneda)(bunuri care servesc ca mijloc de plata in ec.) 2.instrum. financ.(obligatii scrise ale unei parti de a...

Modele de teste grila moneda si credit 1. Ca etalon al valorii, moneda face posibil: a. Compararea preturilor marfurilor si servicilor celor mai...

TESTE GRILĂ 1. Treptele metodei contabilităţii sunt: a) reprezentarea mişcărilor de valori sub formă de bilanţ; b) reprezentarea cifrică a...

Institutii de credit: • Banca-pers juridical romana,SA(BCR, BRD) • Sucursalele bancilor straine (ING, MISR) • Organizatii cooperatiste de...

Scrisoare circulara Stimati domni, Avem placerea sa va comunicam ca expansiunea constanta a pietii,precum si prosperarea afacerilor noastre ne...

A.DATE DE IDENTIFICARE - Denumirea societatii : SC.ALDIS.SRL; - Adresa : Str. General Costica Stefanescu , nr. 1 Calarasi, cod: 910010; -...

Te-ar putea interesa și

Mi-am ales această temă ,, Specificul şi obiectivele contabilităţii de gestiune” fiind un domeniu care îmi place şi în care eu lucrez şi realizând...

Introducere Contabilitatea este tehnica de mãsurare care constatã, înregistreazã ºi pãstreazã în evidenþã activitatea unui agent economic, privat...

Introducere „Calculul costurilor se sprijină pe strategia şi pe structura întreprinderii. Activităţile firmei există datorită strategiei, iar...

INTRODUCERE Realizările societăţii moderne ne arată că dezvoltarea economiei de piaţă şi sporirea gradului de complexitate a acesteia necesită...

INTRODUCERE Contabiliatea, ca sistem, este rezultatul unui lung proces istoric în decursul căruia s-a transformat dintr-o simplă tehnica de...

Introducere Un loc aparte în cadrul sistemului informațional al științelor economice îl ocupă contabilitatea, ea există pentru că este utilă prin...

Introducere Am optat în alegerea acestei teme cu scopul de a mă perfecţiona în domeniul teoriei şi metodologiei de aplicare a contabilităţii de...

CAPITOLUL I Locul si rolul costurilor de productie în conducerea activitatii din industria constructoare de masini 1.1 Locul si rolul costurilor...