Extras din seminar

1. Abordarea clasica –

Sa presupunem ca dispunem de informatii privind venitul disponibil si cererea de consum la nivelul unei economii nationale, pe un orizont de timp de 10 ani. Datele sunt cele din tabelul 1.

Mld. USD

Anul Venitul net Consumul personal

1970 751.6 672.1

1971 779.2 696.8

1972 810.3 737.4

1973 864.7 767.9

1974 857.5 762.8

1975 874.9 779.4

1976 906.8 823.1

1977 942.9 864.3

1978 988.8 903.2

1979 1015.7 927.6

Tabelul 1. Date privind venitul si consumul

Dorim sa exprimam printr-un model econometric, folosind datele din tabelul 1, legatura dintre venitul disponibil si consum; apoi, odata modelul validat, sa putem sa-l folosim pentru a face predictii la nivel macroeconomic.

Avem doar o singura variabila predictor. Este util sa facem mai întâi o reprezentare grafica de tip XY. Rezultatul cu aplicatia Excel, este prezentat în figura 1.

Toate indiciile sunt în directia folosirii unui model clasic de regresie (dependenta pare liniara, erorile par a avea dispersia constanta, termenul liber pare a fi diferit de zero).

Folosind un soft clasic, de exemplu modulul Regression din aplicatia Excel, obtinem urmatoarele rezultate (vezi tabelul 2).

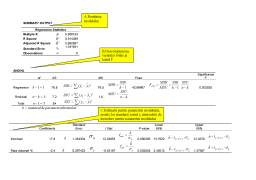

Sa analizam pe rând rezultatele din casetele evidentiate în tabelul 2.

Caseta A ofera informatii despre coeficientul de determinatie multipla (Multiple R), coeficientul de corelatie dintre valorile observate si valorile ajustate prin ecuatia de regresie (R Square), si coeficientul de determinatie ajustat (Adjusted R Square). Cu cât si au valori mai apropiate de 1 cu atât regresia este mai buna.

Tot în caseta A avem informatii despre eroarea standard estimata a modelului s (Standard Error) ce estimeaza eroarea standard si numarul de observatii din esantion.

Pentru aplicatia noastra, cum toti indicatorii de bonitate enumerati sunt apropiati de 1, putem concluziona ca modelul de regresie liniara simpla este bun. Eroarea standard estimata prin esantion este 8.24 iar numarul de observatii este 10.

Caseta B, se refera la descompunerea variantei totale (SST) a variabilei dependente în doua componente: varianta explicata prin regresie (SSR) si varianta neexplicata (SSE). Aici identificam si gradele de libertate asociate descompunerii, mai precis, daca avem k variabile exogene în model si n observatii, avem egalitatea . În aceasta caseta exista doua celule importante la care trebuie sa fim atenti, si anume: F si Significance F. Valorile din aceste celule ne dau elemente importante ce stau la baza validarii modelului de regresie (în totalitatea sa). Ele ne furnizeaza informatii privind valoarea calculata a statisticii test F si erorii pe care putem s-o facem când respingem modelului de regresie ca fiind neadecvat. Regula de decizie privind acceptarea modelului este: valori mari pentru statistica test F si valori mici pentru Significance F. Significance F reprezinta valoarea erorii pe care o facem prin respingerea ipotezei nule cand de fapt ea este adevarata.

Pe datele noastre, cum F = 947.3476758 este o valoare foarte mare si Significance F = 1.34906E-09, deci o valoare foarte mica, acceptam ca modelul ales ajusteaza bine datele din esantion.

Caseta C ne ofera informatii despre valorile estimate ale coeficientilor modelului de regresie în coloana Coefficients, erorile standard ale coeficientilor în coloana Standard Error, elemente pentru aplicarea testului de semnificatie t-Student pentru fiecare coeficient (coloanele t Stat si P-value.).

Preview document

Conținut arhivă zip

- Econometrie

- Seminar 4

- finante sem 1.xls

- Sem 4-Finante.doc

- Testul F_t.xls

- Testul T.doc

- Seminar 5

- Sem5.xls

- Seminar 5.doc

- Seminar 6

- Sem 6.doc

- Sem6.xls

- finante sem 1.xls

- Prezenta-FINANTE.xls

- Prezenta-SCN.xls

- Prezenta_REI.xls

- Regresie multipla Finante.xls

- Testul F_t.doc

Alții au mai descărcat și

Introducere Orice cunoaştere după natura sa este istorică, iar activitatea oamenilor se bazează pe experienţa generaţiilor precedente. Principiul...

Interpretare rezultate din tabelul SUMMARY OUTPUT: - R= 0.99867 arată că între valoarea salariilor şi valoarea PIB-ului din Franta există o...

CE ESTE ECONOMETRIA? 1.Definiţia şi caracteristicile econometriei Termenul de econometrie are origine grecescă (aiconomie-economie,...

1. La care din cele cinci functii ale managementului dupa Hanri Fayol (1916) se asociaza functia de previziune? a. planificare b. organizare c....

Deseori, apare necesitatea de a explica si controla,pe cat posibil,fenomenele si procesele din economie,care pot reflecta situatii mai mult sau mai...

Lectia 1. ECONOMETRIA – RAMURA A ECONOMIEI Obiectivele lectiei - Insusirea caracteristicilor specifice econometriei - Intelegerea modelului...

MODELUL REGRESIEI SIMPLE Modelele econometrice pot fi - Nr. variabilelor factoriale - Modele unifactoriale - Modele multifactoriale - Forma...

Econometrie = eikonomia + metren pot fi încadrate în trei grupe: Definiţie istorică: econometrie se înţelege studierea fenomenelor economice...

Te-ar putea interesa și

INTRODUCERE Modelele econometrice analizează calitatea şi cantitatea proceselor economice şi evoluţia lor. Econometria prin caracterul său general...

INTRODUCERE Studierea mecanismelor şi a politicilor de reglare a cererii şi ofertei de forţa de muncă în perioada de tranziţie la economia de...

1. Obiectivele Econometriei Econometria are ca obiect cunoaşterea mecanismelor de desfăşurare a proceselor economice, descrise de seriile de date...

1. SCURTĂ DESCRIERE A COLUMBIEI 1.1. ORGANIZARE TERITORIALĂ Columbia (spaniolă Colombia), oficial Republica Columbia este o țară din partea de...

Introducere in econometrie Dezvoltarea rapida a econometriei a generat formularea mai multor definitii cu privire la domeniul acestei discipline...

1. Introducere – prezentarea variabilelor modelate Numărul salariaţilor din economie (mii pers.) În documentul realizat de Comisia Naţională...

CAPITOLUL I Piaţa asigurărilor de viaţă 1.1. Caracteristici generale ale pieţei asigurărilor Operaţiunile de asigurare realizate pe baze...

1 Analiza comerțului exterior folosind analiza econometrică 1.1 Culegerea datelor 2 Analiza modelului econometric folosind pachete de programe...