Extras din seminar

Avem la dispozitie 14 observatii refritoare la rata dobanzii si la rata inflatiei in perioada 1990-2003 in Germania. Dorim sa evaluam existenta unei regresii simple care sa explice rata dobanzii in functie de valoarea luata de rata inflatiei.

Dupa importarea prealabila a datelor dintr-un tabel excel, se poate defini ecuatia prin comanda

ls rata_dobanda c rata_inflatie

Rezultatul va fi:

Dependent Variable: RATA_DOBANDA

Method: Least Squares

Date: 06/30/07 Time: 08:52

Sample: 1990 2003

Included observations: 14

Variable Coefficient Std. Error t-Statistic Prob.

C 0.016863 0.004355 3.872451 0.0022

RATA_INFLATIE 1.274398 0.182159 6.996086 0.0000

R-squared 0.803102 Mean dependent var 0.041350

Adjusted R-squared 0.786694 S.D. dependent var 0.020990

S.E. of regression 0.009694 Akaike info criterion -6.302959

Sum squared resid 0.001128 Schwarz criterion -6.211666

Log likelihood 46.12072 F-statistic 48.94522

Durbin-Watson stat 1.474297 Prob(F-statistic) 0.000014

Valoare lui R2 arata ca aproximativ 80% din variatia ratei dobanzii este explicate prin variatia ratei inflatiei. Valoarea mica a probabilitatii ne permite sa respingem ipoteza nula pentru coeficientul ratei de infaltie.

Regresie multipla

Avem la dispozitie 7 observatii privitoare la valorile veniturilor din impozite directe si indirecte si al PIB-ului in Franta in perioada 1997-2003

Vrem sa verificam existenta unui model de regresie multipla ce explica variatia PIB-ului prin variatiile incasarilor din impozite.

Avem ecuatia

LS PIB C IMP_DIR IMP_IND

care produce datele

Dependent Variable: PIB

Method: Least Squares

Date: 06/30/07 Time: 09:44

Sample: 1997 2003

Included observations: 7

Variable Coefficient Std. Error t-Statistic Prob.

C 36.87503 29.81903 1.236627 0.2839

IMP_DIR 1.234800 0.140131 8.811734 0.0009

IMP_IND 0.839612 0.249261 3.368411 0.0281

R-squared 0.994393 Mean dependent var 325.4657

Adjusted R-squared 0.991589 S.D. dependent var 20.89539

S.E. of regression 1.916337 Akaike info criterion 4.436235

Sum squared resid 14.68939 Schwarz criterion 4.413054

Log likelihood -12.52682 F-statistic 354.6797

Durbin-Watson stat 1.796241 Prob(F-statistic) 0.000031

Sa observam valoarea mare pe care o are coeficientul de determinatie precum si posibilitatea respingerii ipotezei nule pentru coeficientii celor 2 impozite la nivelul de 5%.

Sa mai observam ca valoarea mare a testului Durbin-Watson (tinand cont de numarul de observatii si de numarul de variabile dependente) indica posibilitatea ca erorile sa fie autocorelate.

Putem de asemenea atrage atentia ca diferenta existenta intre coeficientii celor 2 tipuri de impozite poate fi si o consecinta a faptului ca impozitele directe au fost introduse in regresie inaintea celor indirecte. Astfel cum cele doua tipuri de impozite sunt corelate intr-o anumita masura putem spune ca primul coeficient a preluat si din sarcina celui de-al doilea.

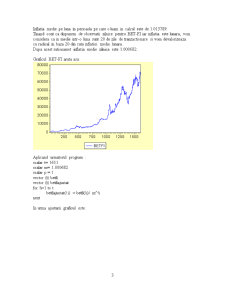

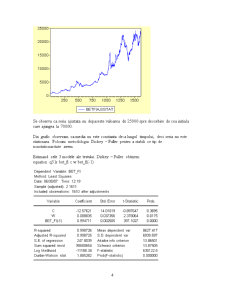

Serie de timp. Indicele BET-FI.

Avem la dispozitie 1611 de observatii din perioada noiembrie 2000 – mai 2007.

. Deoarece spre deosebire de alte piete de capital preturile din Romania cresc si datorita cresterii generalizate a preturilor va trebui sa ajustam indicele la inflatie.

Inflatia medie pe luna in perioada pe care o luam in calcul este de 1.013789.

Tinand cont ca dispunem de observatii zilnice pentru BET-FI iar inflatia este lunara, vom considera ca in medie intr-o luna sunt 20 de zile de tranzactionare si vom devalorizeaza cu radical in baza 20 din rata inflatiei medie lunara.

Dupa acest rationamet inflatia medie zilnica este 1.000682.

Preview document

Conținut arhivă zip

- Regresia Simpla.doc

Alții au mai descărcat și

Modelul unifactorial de regresie este o relaţie matematică construită pe baza teoriei economice, care presupune că fenomenul economic Y ( fenomenul...

Analiza macro-mediului intreprinderii Studiul macro-mediului intreprinderii permite depasirea orizontului mediului concurential deoarece...

Deseori, apare necesitatea de a explica si controla,pe cat posibil,fenomenele si procesele din economie,care pot reflecta situatii mai mult sau mai...

1. Notiuni de sistem de operare. Ansamblu de programe ce asigura exploatarea eficienta a calculatorului se numeste sistem de operare. Un sistem de...

Seminar 1 – ECONOMETRIE Elemente Recapitulative de Probabilităţi şi Statistică Matematică Variabile aleatoare discrete sau continue...

Problema rezolvata regresia liniara multifactoriala Pentru a decide în ce zonă să fie amplasat un magazin de casete video, managerul unei firme de...

CAPITOLUL I 1. Generalitati cu privire la impozitul pe profit - Contribuabili la impozitul pe profit Sunt obligate la plata impozitului pe...

Reforme institutionale si politice in U.E. inaintea procesului de largire. Actuala forma de organizare ce cuprinde 15 tari membre nu mai...

Te-ar putea interesa și

Rezumat Introductiv\aBRD Groupe Societe Generale doreste introducerea pe piata a unui nou tip de card VISA Electron care va avea numele CreditStud....

Cariera profesionala reprezinta una dintre cele mai importante laturi a vietii unui om. Aceasta ofera senzatia de implinire, un loc anume in...

1. Consideraţii teoretice 1.1. Previziunea şi planificarea Aşa cum menţionează John Naisbitt, “omul supravieţuieşte numai prin capacitatea sa de...

În vederea realizării prezentului proiect, ceea ce implică utilizarea pachetului de programe EVIEWS şi EXCEL pentru analiza modelelor de regresie...

Pentru determinarea unei regresii simple si a unei regresii multiple am folosit date din anuarul statistic al anului 2008, date ce privesc...

I. Introducere Deşi uşor perceptibilă, inflaţia reprezintă unul din fenomenele complexe foarte greu de definit şi prins în tuşe sigure. Opiniile...

1. Introducere Econometria a apărut ca știință în secolul XX, chiar dacă unele noțiuni au fost formulate la sfârșitul secolului XIX. Nașterea ei...

SERII DE TIMP Analiza seriei de timp s-a efectuat pe baza IPC( Indicele anual al Preturilor de Consum ) pentru anii 1971- 2009 preluat de pe...