Extras din curs

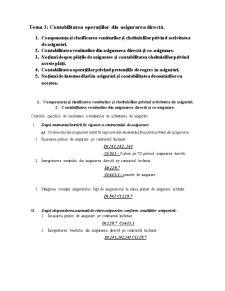

Tema 3: Contabilitatea operațiilor din asigurarea directă.

1. Componența și clasificarea veniturilor și cheltuielilor privind activitatea de asigurări.

2. Contabilitatea veniturilor din asigurarea directă și co-asigurare.

3. Noțiuni despre plățile de asigurare și contabilitatea cheltuielilor privind aceste plăți.

4. Contabilitatea operațiilor privind pretențiile de regres în asigurări.

5. Noțiuni de intermediari în asigurări și contabilitatea decontărilor cu aceștea.

1. Componența și clasificarea veniturilor și cheltuielilor privind activitatea de asigurări.

2. Contabilitatea veniturilor din asigurarea directă și co-asigurare.

Criteriile specifice de constatare a veniturilor în activitatea de asigurări:

I. După momentul intrării în vigoare a contractului de asigurare:

a) Contractul de asigurare intră în vigoare din momentul încasării primei de asigurare:

1. Încasarea primei de asigurare pe contractul încheiat:

Dt 241,242, 243

Ct 541 – Datorii pe TS privind asigurarea directă.

2. Înregistrarea venitului din asigurarea directă pe contractul încheiat:

Dt 229.7

Ct 613.1 – primele de asigurare.

3. Stingerea creanței asiguratului față de asiguratorul la suma primei de asigurare achitate:

Dt 541 Ct 229.7

II. După răspunderea asumată de către asigurator, conform condițiilor asigurării:

1. Încasarea primei de asigurare pe contractul încheiat:

Dt 229.7 Ct 613.1

2. Înregistrarea venitului din asigurarea directă pe contractul încheiat:

Dt 241,242,243 Ct 229.7

Exemplu la asigurarea veniturilor din asigurarea directă:

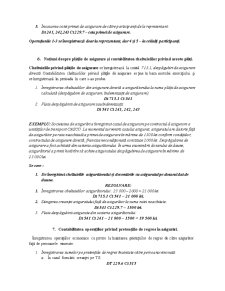

EXEMPLUL 1. Asigurătorul a preluat riscul de asigurare a riscurilor financiare conform condițiilor elaborate de acesta. Termenul de acțiune a contractului este de 1 an. Prima de asigurare constituie 5000 lei, care va fi achitată la 01.10.2012 la contul curent în valută națională a asiguratorului. Contractul a fost semnat la 20.08.2012.

se cere :

a. De înregistrat veniturile din asigurarea directă și decontările asigurătorului cu asiguratul pe contractul dat.

b. Constatarea veniturilor se cere de înregistrat după criteriul influențat de intrarea în vigoare a contractului de asigurare.

REZOLVARE:

Dacă contractul intră în vigoare din momentul achitării primei de către asigurat(în cazul asigurării obligatorie):

1. LA 01.10.2012 încasarea de către asigurator a primei de asigurare:

Dt 242 Ct 541 – 5000 lei.

2. La 01.10.12 se înregistrează venitul din asigurarea directă:

Dt 229.7 Ct 613.1 – 5000 lei.

3. Stingerea creanței asiguratului față de asigurator:

Dt 541 Ct 229.7 – 5000 lei.

Dacă contractul intră în vigoare din momentul semnării contractului:

1. La data de 20.08.2012 societatea de asigurări înregistrează venitului din asigurarea directă:

Dt 229.7 Ct 613.1 – 5000 lei.

2. La 01.10.2012 se încasează prima de asigurare:

Dt 242 Ct 229.7 – 5000 lei.

EXEMPLU 2. Asigătorul a preluat riscu de asigurare a unităților de transport de asigurare CASCO în baza contractului care a fost semnat la 15.04.2012. termenul de valabilitate de 1 an. Prima de asigurare pe contractul dat constituie 32 000 lei, care va fi achitată la contul curent în valută națională în următoarele rate:

I rată 01.09.2012 – 20 000 lei

II rată 31.11.2012 – 12 000 lei.

Preview document

Conținut arhivă zip

- Asigurare Directa

- 3.asig.directa.docx

- 4.op.de reasig.docx

Alții au mai descărcat și

CURS 1 ASIGURARE ŞI REASIGURARE 1.1. Rolul şi obiectivele asigurărilor Asigurarea este un aranjament (o intelegere) prin care una din parti ,...

I. TIPOLOGIA PRODUSELOR DE ASIGURĂRI GENERALE A. Clasele de asigurări generale – conform Legii 32/2000, cu modificările și completările...

Un concept foarte important in viata si evolutia omului, inca din cele mai vechi timpuri l-a constituit grija fata de viitor, teama combinata cu...

1. Tema: Conceptele de risc şi asigurare - Motivaţia apariţiei asigurărilor ca formă de protecţie; conceptul de risc şi modalităţi de evitare a...

TEME DE DISCU DISCUŢŢIEIE •CAZUL ROMÂNIEI DUPĂ ÎNCHEIEREA SUBSCRIERII LA PILONUL II DE PENSII •PLASAMENTELE ACTIVELOR FONDURILOR DE PENSII...

ASIGURĂRI ŞI REASIGURĂRI 1.Asigurările sub aspect juridic: definiţia, caracterele juridice, condiţiile de valaditate, elementele de bază a...

Concedii si indemnizatii de sanatate Persoanele asigurate pentru concedii si indemnizatii de asigurari sociale de sanatate in sistemul de...

Te-ar putea interesa și

Introducere În contextul economiei de piaţă, asigurările constituie o ramură, un sector al serviciilor care contribuie nu numai la protecţia...

INTRODUCERE „Cei ce ştiu nu spun; Cei ce spun nu ştiu.” Lao Tzi Un aspect esenţial în viaţa şi evoluţia omului, încă din cele mai vechi...

Capitolul 1 Concepte teoretice privind reasigurarea 1.1 Conceptul de reasigurare şi evoluţia reasigurărilor Reasigurarea reprezintă operaţiunea...

CAP I. PIAŢA DE ASIGURĂRI-concept general 1.ASIGURAREA - prezentare generală Piata de asigurare reprezinta un cadru in care se desfasoara...

PIAŢA ASIGURĂRILOR ÎN UNIUNEA EUROPEANĂ CAP I. CADRUL GENERAL AL PIEŢEI ASIGURĂRILOR ÎN UE (PIAŢĂ UNICĂ) Piaţă asigurărilor reprezintă locul unde...

COORDONATE ALE REGLEMENTĂRILOR PRIVIND PIAŢA UNICĂ A ASIGURĂRILOR Piaţa asigurărilor reprezintă cadrul unde au loc operaţiile de asigurare,...

1. Introducere Activitatea de asigurare este acea prestație, care desemnează, în principal oferirea, intermedierea, negocierea, încheierea de...

Specificul auditului în societăţile de asigurări este determinat de specificul operaţiilor de asigurări efectuate de acestea şi, ca rezultat, de...