Extras din curs

Cap. 1. Asigurări. Concept și tipuri de asigurări

Conceptul de asigurări

Asigurările reprezintă o ramură prestatoare de servicii, cu un caracter distinct și adresate unei categorii speciale de clienți. In schimbul primelor, asigurătorii vând un bun necorporal: preluarea asupra lor a efectelor negative ale producerii riscurilor.

Cu alte cuvinte, societățile de asigurare oferă protecție, securitate, în situațiile convenite prin contract.

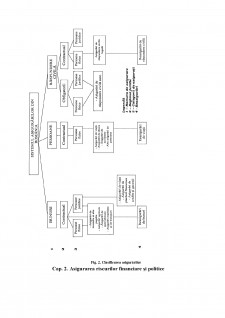

Clasificarea modernă a asigurărilor

Clasificarea tradițională a asigurărilor, așa cum apare ea în literatura de specialitate din țara noastră de până în anul 1989, avea în vedere cinci criterii de clasificare și anume:

1) domeniul (ramura) de asigurare:

a. asigurări de bunuri;

b. asigurări de persoane;

c. asigurări de răspundere civilă;

2) forma juridică de realizare a asigurărilor:

a. asigurări obligatorii

b. asigurări facultative (contractuale);

3) riscurile cuprinse în asigurare

a. asigurări împotriva incendiului, trăsnetului, exploziei, mișcărilor seismice etc.,caracteristice anumitor bunuri;

b. asigurări contra grindinii, furtunii, uraganului, ploilor torențiale, inundațiilor, prăbușirii sau alunecărilor de teren etc., în cazul culturilor agricole și rodului viilor;

c. asigurări pentru boli, epizootii (epidemie la animale) și accidente, în cazul animalelor;

d. asigurări contra avariilor și altor riscuri specifice mijloacelor de transport și mărfurilor transportate de acestea în traficul intern și internațional;

e. asigurări împotriva unor evenimente ce apar în viața oamenilor: deces, boli, accidente în cazul asigurărilor de persoane;

f. asigurări contra prejudiciilor cauzate unor terțe persoane (răspundere civilă);

4) sfera de cuprindere în profil teritorial:

a. asigurări interne;

b. asigurări externe;

5) natura raporturilor stabilite între asigurător și asigurat:

a. asigurări directe;

b. reasigurări (asigurări indirecte);

După 1990, literatura de specialitate autohtonă a introdus și un al șaselea criteriu, determinat de modificările legislației asigurărilor:

6) după obiectul de activitate stabilit prin contractul de societate și statut, societățile de asigurare din țara noastră puteau oferi următoarele nouă categorii de asigurări:

1. asigurări de viață;

2. asigurări de persoane, altele decât cele de viață;

3. asigurări maritime și de transport;

4. asigurări de aviație;

5. asigurări de incendiu și alte pagube la bunuri;

6. asigurări de răspundere civilă;

7. asigurări de credite și garanții;

8. asigurări de pierderi financiare din riscuri asigurate;

9. asigurări agricole.

Pe lângă acestea, în unele lucrări consacrate asigurărilor au fost menționate și alte criterii de clasificare:

1. în funcție de locul unde se produc riscurile asigurate: asigurări terestre, asigurări maritime și asigurări aeriene (de aviație);

2. după natura interesului pecuniar din asigurare, poate fi vorba de:

-asigurarea averii (contra furtului, incendiului etc.);

-asigurarea împotriva falimentului în afaceri;

- asigurarea responsabilității (răspunderii);

3. în funcție de volumul obiectelor asigurate, se pot distinge:

- sigurări individuale (de exemplu, pentru o casă);

- sigurări colective (de exemplu, pentru bunurile dintr-o locuință);

- asigurări complete (de ex., pentru toate bunurile transportate sau depozitate de o anumită persoană).

Fig. 1. Criterii moderne de clasificare a asigurărilor

Fig. 2. Clasificarea asigurărilor

Cap. 2. Asigurarea riscurilor financiare și politice

2.1. Concept, caracteristici, tipuri de asigurări de răspundere financiară

Activitatea comercială este supusă unor riscuri variate. În fiecare an zeci sau sute de mii de companii din toată lumea dau faliment rămânând cu mari datorii față de parteneri. Nu de puține ori motivul îl reprezintă insolvabilitatea cumpărătorilor lor, care face imposibilă recuperarea sumelor respective și prin urmare, seria problemelor continuă și se revarsă și asupra altora. Majoritatea comercianților încheie și derulează tranzacții comerciale fără să se protejeze în fața acestui pericol real: de a nu încasa de la cumpărători contravaloarea mărfii vândute sau a serviciilor prestate. În perioada actuală în care mai mult decât oricând vorbind despre piețele internaționale, ne referim la „piețe globale”, incertitudinea capătă noi valențe și forme de manifestare. În mediul de afaceri puternic concurențial, succesul este în mare măsură condiționat de solvabilitatea clienților, în mod deosebit în perioadele de recesiune, chiar supraviețuirea este determinată de aceeași cauză.

Pe de altă parte, dacă în trecut se putea vorbi de afaceri inițiate sau derulate pe banii proprii, azi acest lucru este de neconceput. În lumea modernă s-a trecut de la sloganul „cumpără acum și plătește acum” la „cumpără acum și plătește mai târziu”; s-a trecut de la „nu cumpăra până nu îți permiți” la „cumpără acum dacă crezi că poți plăti în viitor”, astfel încât obținerea unor venituri în viitor contează mai mult decât siguranța financiară prezentă. Persoanele fizice, companiile și chiar țările apelează la credite derulând tranzacții sau investiții folosind credite, fapt ce explică în mare măsură chiar dezvoltarea economică însăși.

Deși creditul înseamnă în primul rând încredere, este totuși necesară o protecție a creditorilor pentru riscul de a nu recupera sumele date cu împrumut. Aceasta se face printr-o formă de asigurare a pierderilor financiare.

Asigurările legate de activitatea comercială influențată de conjunctura economică și de posibilitatea cumpărătorului de a-și achita obligațiile de plată la scadență, sunt cunoscute sub denumirea de asigurare ale riscurilor financiare și politice.

Denumirea provine de la faptul că sunt acoperite pierderile de bani și nu daunele materiale sau răspunderea. Datorită caracteristicilor riscurilor și metodelor specifice de evaluare, aceste tipuri de asigurări nu fac parte de obicei din obiectul de activitate al societății de asigurare obișnuite, ci sunt practicate de societăți de specialitate.

2.2 Clasificarea asigurărilor financiare:

Asigurările de credite și riscuri financiare se împart în următoarele clase distincte:

- asigurările de credite

- asigurările de garanții

- asigurările de pierderi financiare.

Acest tip de asigurare face parte din sfera asigurărilor de bunuri, fiind generată de cadrul relațiilor economice și financiare care se derulează între agenții economici pe plan intern și, cu deosebire, pe plan internațional, de abilitatea debitorului de a face față sau nu obligațiilor sale la scadența convenită în raport cu creanța creditorului.

Aceste riscuri pot fi structurate în:

1. riscuri comerciale;

2. riscuri generate de forța majoră și provocate de calamități naturale;

3. riscuri politice;

4. riscuri valutare.

Preview document

Conținut arhivă zip

- Asigurari financiare.doc

Alții au mai descărcat și

CURS 1 ASIGURARE ŞI REASIGURARE 1.1. Rolul şi obiectivele asigurărilor Asigurarea este un aranjament (o intelegere) prin care una din parti ,...

Asigurarea exprimã în principal o protectie financiarã pentru pierderile suferite de persoanele fizice sau juridice datoritã unor diverse...

Un aspect esential in viata si evolutia omului, inca din cele mai vechi timpuri l-a constituit grija fata de viitor, teama combinata cu precautie...

CAPITOLUL I INTRODUCERE ÎN ASIGURĂRI 1.1. Forţele distructive ale naturii şi accidentele – pericole permanente pentru viaţa şi integritatea...

Cuprins Unitatea de invatare 1. TIPOLOGIA RISCURILOR ŞI FORME DE PROTECŢIE 1.1 Tipologia riscurilor 1.2 Forme de protecţie împotriva riscurilor...

Te-ar putea interesa și

ARGUMENT Un aspect esenţial în viaţa şi evoluţia omului, încă din cele mai vechi timpuri l-a constituit grija faţă de viitor, teama combinată cu...

CAPITOLUL I DELIMITĂRI ŞI STRUCTURI PRIVIND SITUAŢIILE FINANCIARE 1. Delimitări conceptuale privind situaţiile financiare: competenţă, rol şi...

Prin elaborarea acestei lucrari, mi-am propus sa abordez problematica internatioanalâ a asigurarilor dar si a asigurarilor din România, încercând...

Introducere Un vechi proverb spune "Dacă vrei sa fii fericit pentru un an, plantează flori într-o grădină. Dacă vrei să fii, însă, fericit pentru...

1. Concept, caracteristici şi tipuri de riscuri Riscul reprezintă un eveniment nesigur sau un set de circumstanţe care odată ce se manifestă,...

Cap 1. Organizare şi funcţionalitate la Casa de Asigurări de Sănătate Iaşi 1.1. Prezentarea instituţiei Asigurările sociale de sănătate...

În aceasta lucrare mi-am propus sa prezint cadrul financiar în care o societate de asigurari îsi desfasoara activitatea, cu avantajele si...

Introducere Prof. univ. doctor Gheorghe D. Bistriceanu mentiona intr-una din cartile sale ideea ca: “Asigurarile au un rol important in cresterea...