Cuprins

- 2.1. Definirea băncilor comerciale, clasificarea lor și tipurile de activități

- 2.2.Procedura și etapele de fondare și înregistrare a băncilor comerciale

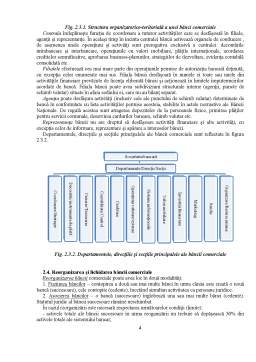

- 2.3. Organele de conducere și structura organizatorică a băncii comerciale

- 2.4. Reorganizarea și lichidarea băncii comerciale

Extras din curs

2.1. Definirea băncilor comerciale, clasificarea lor și tipurile de activități

Conform Legii instituțiilor financiare (articolul 3) bancă este definită ca o instituție financiară care acceptă de la persoane fizice sau juridice depozite sau echivalente ale acestora, transferabile prin diferite instrumente de plată, și care utilizează aceste mijloace total sau parțial pentru a acorda credite sau a face investiții pe propriul cont și risc.

Ținând seama de rolul și funcțiile băncii comerciale, activitățile financiare ale acestora pot fi clasificate în patru tipuri de operațiuni:

1. operațiuni pasive - operațiunile de formare a resurselor financiare și a capitalului (operațiuni de depozit, de emitere a valorilor mobiliare etc.);

2. operațiuni active - operațiuni de plasare a resurselor atrase sub diferite forme (operațiuni de creditare, investiții în valori mobiliare etc.);

3. operațiuni de intermediere - activități de intermediere între cele pasive și active (operațiuni de plăți, cumpărare/vânzare a valorilor mobiliare, schimb valutar etc.);

4. operațiuni facultative - diverse servicii aferente operațiunilor bancare (de păstrare a unor bunuri a clienților, de transportare a numerarului, consulting investițional etc.)

Conform Legii instituțiilor financiare (articolul 26) băncile pot desfășura, în limita licenței acordate, următoarele activități:

a) acceptarea de depozite (plătibile la vedere sau la termen etc.) cu sau fără dobândă;

b) acordarea de credite (de consum și ipotecare, factoring cu sau fără drept de regres, finanțarea tranzacțiilor comerciale, eliberarea garanțiilor și cauțiunilor etc.);

c) împrumutarea de fonduri, cumpărarea ori vânzarea, în cont propriu sau în contul clienților (cu excepția subscrierii valorilor mobiliare), de:

- instrumente ale pieței financiare (cecuri, cambii și certificate de depozit etc.);

- futures și opțioane financiare privind titlurile de valoare și ratele dobânzii;

- instrumente privind rata dobânzii;

- titluri de valoare;

d) acordarea de servicii de decontări și încasări;

e) emiterea și administrarea instrumentelor de plată (cărți de credit sau de plată, cecuri de voiaj, cambii bancare etc.);

f) cumpărarea și vânzarea banilor (inclusiv a valutei străine);

g) leasing financiar;

h) acordarea de servicii aferente la credit;

i) acordarea de servicii ca agent sau consultant financiar;

j) operațiuni în valută străină, inclusiv contracte futures de vânzare a valutei străine;

k) acordarea de servicii fiduciare (investirea și gestionarea fondurilor fiduciare), păstrarea și administrarea valorilor mobiliare și altor valori etc.;

l) acordarea de servicii de gestionare a portofoliului de investiții și acordarea de consultații privind investițiile;

m) subscrierea și plasarea titlurilor de valoare și acțiunilor, operațiunile cu acțiuni;

n) orice altă activitate financiară permisă de BNM.

Prezentarea băncilor comerciale se poate face în funcție de multitudinea de clasificări în baza criteriilor care influiențează modul de organizare, sistemul informațional, procesul decizional, specializarea efectuării operațiunilor, precum și modul de numire a cadrelor de conducere.

Băncile comerciale pot fi clasificate în modul următor:

- după forma de proprietate: bănci private ale căror capital aparține unei persoane sau unui grup de persoane; bănci publice caracterizate prin deținerea întregului capital de către statul pe teritoriul căruia se află; bănci mixte care funcționează sub formă de SA, în care statul este unul din acționari.

- după apartenența națională a capitalului: bănci autohtone - capitalul aparține persoanelor fizice și juridice din statul unde aceasta funcționează; bănci străine - constituite prin aportul de capital străin; bănci mixte - constituite prin aportul de capital a doi sau mai mulți parteneri din țări diferite și se supun legislației din țara unde își au sediu.

- după specializare: bănci universale - care efectuează toate operațiunile bancare și nu își limitează activitatea la anumite sectoare ale economiei sau la operațiuni preponderente de anumite tipuri; bănci specializate - de investiții, agricole, ipotecare, de export-import, case de economii etc.

2.2.Procedura și etapele de fondare și înregistrare a băncilor comerciale

Băncile comerciale sunt organizate cu statut de SA. Fondarea lor presupune parcurgerea următoarelor etape:

I. Desfășurarea adunării de constituire a SA, în cadrul căreia:

- este luată prin vot unanim decizia de fondare a SA, consemnată prin procesul verbal, semnat de toți fondatorii, care ulterior este autentificat noatarial;

- are loc semnarea de către fondatori a contractului de constituire a SA, prin care aceștea își asumă obligația de a contribui cu cotele de participare în capitalul statutar al SA;

- se aprobă statutului SA;

- sunt delegate persoanele împuternicite pentru înregistrarea SA la Camera Înregistrării de Stat.

II. Deschiderea contului provizoriu pentru acumularea mijloacelor bănești și formarea capitalului SA.

III. Înregistrarea SA la Camera Înregistrării de Stat.

IV. Efectuarea procesului de emitere și plasare a acțiunilor cu înregistrarea respectivă la CNPF.

După adunarea de constituire concomitent cu etapele următoare fondatorii execută următoarele etape de obținere a autorizației bancare de la BNM:

I. Depunerea setului de documente la Departamentul reglementare și supraveghere bancară, care include:

- cererea pe numele guvernatorului BNM;

- procesul verbal de constituire a SA;

- contractul de constituire a SA;

- statutul SA;

- regulamentele interne (structura organizatorică, funcțiile și competențele consiliului băncii, a comisiei de cenzori, a organului executiv, a subiviziunilor teritoriale, cum ar fi filiale, agenții etc.);

- business-planul de activitate pe viitorii trei ani;

- informații despre acționari (denumire/nume, adresă, număr de acțiuni dținute, ponderea în totalul capitalului);

- informații ample despre persoanele fizice și juridice ce vor deține mai mult de 10% din capitalul social (în special cotele deținute în alte societăți comerciale, inclusiv bănci, sursele de efectuare a investițiilor în capitalul băncii, pentru persoane juridice situația financiară, reflectată în rapoartele financiare). Aceste persoane trebuie să obțină permisiunea scrisă a BNM de deținere a cote substanțiale în capitalul băncii;

- informația detaliată despre membrii Consiliului băncii, comisia de cenzori și ceilalți administratori ai băncii, inclusiv lipsa antecedentelor penale, studiile, experiența în domeniu etc.;

- contracele de angajare cu administratorii băncii.

II. BNM în decurs de cel mult 3 luni examinează și aprobă preliminar sau respinge cererea de acordare a autorizației bancare. În cazul respingerii, refuzul trebuie argumentat în scris.

III. BNM acordă autorizație preliminară pe termen de un an.

Preview document

Conținut arhivă zip

- Banca comerciala - definire, clasificare, tipuri de operatiuni, structura organizatorica.doc

Alții au mai descărcat și

Contabilizând mii de miliarde în active la nivel mondial, sistemul bancar reprezintă o componentă esențială a economiei mondiale. În timp ce...

INTRODUCERE Apariţia băncilor moderne este strâns legată de dezvoltarea comerţului cu cetăţile îndepărtate şi acumularea capitalului monetar în...

INTRODUCERE Băncile sunt instituţii specializate care au apărut pe o anumită treaptă de dezvoltare şi organizare socială, al căror rol şi funcţii...

1. Prezentarea de ansamblu a unitatii economice 1.1. Profilul de activitate, statutul juridic, dimensiunea si complexitatea activitatii BRD –...

I. 1. Istoria băncilor comerciale în Europa Băncile comerciale, denumite dupa noile norme „instituţiile de credit”, sunt definite astfel, prin...

I. Prezentare FIBA Group În anul 1987 se înfiinţează FIBA GROUP un holding turcesc condus de Husun Ozyegin. Investiţiile FIBA GROUP sunt plasate...

Obiective propuse: • Insușirea noțiunilor de baza privind bӑncile comerciale • Cunoașterea principalelor operațiuni bancare desfӑsurate de...

Tema 1. Organizarea activității bancare. 1. Definirea și specificul activității băncii în economia de piață Economia de piață presupune...

Te-ar putea interesa și

Statul este o reţea de organizaţii şi instituţii centrale şi locale diverse, care se ocupă cu asigurarea ordinii şi securităţii sociale, politice...