Extras din curs

PREVIZIUNEA FINANCIARA PE TERMEN SCURT

Previziunea financiară pe termen scurt cuprinde, pe de o parte gestiunea previzionară a activelor circulante şi pe de altă parte, alegerea creditelor bancare de trezorerie.

Până la acest moment necesarul de fond de rulment al exploatării (NFRE) a fost considerat ca o informaţie dată şi determinată prin caracteristicile sectorului unde activează întreprinderea. Se ştie că obiceiurile sectoriale şi tradiţiile comerciale în interiorul unei "profesii" au un rol foarte important, influenţând diferitele componente ale NFRE.

Stocurile, creanţele-client constituie investiţii pentru întreprindere. Fondurile astfel imobilizate au un cost şi deci, trebuiesc rentabilizate. Astfel sunt judecate şi disponibilităţile deţinute. Creditul acordat de furnizori reprezintă o resursă care nu este gratuită, întreprinderile putând, în unele cazuri să-l negocieze contra unui scont, pentru o reglare mai rapidă.

3.1. Finanţarea ciclului de exploatare

Se defineşte prin ciclu de exploatare, ansamblul operaţiunlor succesive care au ca punct iniţial aprovizionarea elementelor necesare de început (materii prime, mărfuri etc) şi sfârşesc cu încasarea venitului realizat din vânzarea produselor, serviciilor sau lucrărilor executate.

Derularea ciclului de exploatare a unui produs, ţinând seama de întârzierile de plată poate fi reprezentată grafic astfel:

Se constată astfel că ciclul de exploatare generează un dublu decalaj al încasărilor şi plăţilor:

- un decalaj legat de durata ciclului de exploatare;

- un decalaj legat de întârzierile de plată.

Acest dublu decalaj se menţine permanent ca urmare a continuităţii activităţii şi generează un necesar de finanţat care este acoperit în special, prin întârzierile de plată pe care furnizorii întreprinderilor le acceptă. Necesarul de finanţat este constituit dintr-un:

- anumit volum al stocurilor;

- nivel al creanţelor care se reînnoieşte.

Necesarul de finanţat al ciclului de exploatare este în general numit “Necesar de fond de rulment al exploatării” şi creşte pe măsură ce activitatea se dezvoltă. În concluzie, este un mijloc indispensabil funcţionării întreprinderii, un mijloc economic de aceeaşi factură ca şi investiţiile, drept care figurează în activul imobilizat trebuind a fi finanţat.

Necesarul de finanţat depinde de:

- durata ciclului de exploatare, care depinde la rândul său de viteza de rotaţie a stocurilor, de durata procesului de producţie, de durata creditului acordat clienţilor;

- durata creditului obţinut de la furnizori;

- evoluţia altor elemente aferente exploatării : TVA, salarii, obligaţii sociale etc.

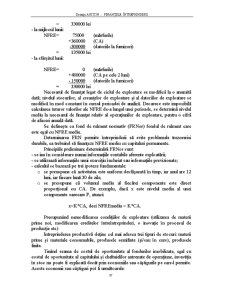

Exemplu: Fie întreprinderea X.SRL, a cărei exploatare prezintă următoarele valori medii referitoare la:

- mărfurile aprovizionate la începutul fiecărei luni: 150000 lei;

- durata creditului acordat de furnizori: 2 luni;

- cifra de afaceri lunară: 240000 lei;

- durata creditului acordat clienţilor: 30 zile la sfârşitului lunii, adică data de 5 ale lunii următoare.

Se cere determinarea necesarului de finanţat.

Pentru efectuarea calculului privind necesarului de finanţat se parcurg următoarele etape:

1) Calculul duratei ciclului de exploatare.

Ciclul de exploatare începe cu sosirea mărfurilor şi sfârşeşte cu încasarea cifrei de afaceri peste 2 luni şi 5 zile din momentul aprovizionării cu mărfuri. In timpul acestei perioade, întreprinderea se angajează datorită necesităţilor impuse de exploatarea sa la cheltuieli a căror recuperare nu este imediată; ele pot fi acoperite din diverse creanţe obţinute (creditul acordat de furnizori, creditul organismelor sociale etc). In acelaşi timp trebuie luat în considerare un necesar de finanţat rezidual.

2) Calculul necesarului de finanţat:

- la începutul lunii:

NFRE= 150000 (mărfurile)

+480000 (CA pe cele 2 luni)

-300000 (datoriile la furnizori)

= 330000 lei

- la mijlocul lunii:

NFRE= 75000 (mărfurile)

+360000 (CA)

-300000 (datoriile la furnizori)

= 135000 lei

- la sfârşitul lunii:

NFRE= 0 (mărfurile)

+480000 (CA pe cele 2 luni)

- 150000 (datoriile la furnizori)

= 330000 lei

Necesarul de finanţat legat de ciclul de exploatare se modifică la o anumită dată; nivelul stocurilor, al creanţelor de exploatare şi al datoriilor de exploatare se modifică în mod constant în cursul perioadei de analiză. Deoarece este imposibilă calcularea tuturor valorilor ale NFRE de-a lungul unei perioade, se determină nivelul mediu la necesarul de finanţat relativ al operaţiunilor de exploatare, pentru o cifră de afaceri anuală dată.

Se defineşte ca fond de rulment normativ (FRNor) fondul de rulment care este egal cu NFRE mediu.

Determinarea FRN permite întreprinderii să evite problemele trezoreriei durabile, ea trebuind să finanţeze NFRE mediu cu capitaluri permanente.

Principiile preliminare determinării FRNor sunt:

- se iau în considerare numai informaţiile contabile aferente exploatării;

Preview document

Conținut arhivă zip

- Finantele Intreprinderii - Capitolul 3.doc

Alții au mai descărcat și

1.SAPARD – prezentare generala, conditii de implemantare a programului Programul SAPARD (Special Accession Programme for Agriculture and Rural...

Mesajul Presedintelui Banca Comerciala Romana încheie anul 2003 cu rezultate financiare pozitive, care ne multumesc si care confirma strategia si...

BANCILE COMERCIALE (DE DEPOZIT) SI ROLUL LOR ÎN SISTEMUL BANCAR Aparitia bancilor moderne este strâns legata de dezvoltarea comertului cu...

1.1. Prezentarea capitolului din acquis-ul comunitar care priveste activitatea financiar bancara: Pentru aderarea la Uniunea Economica si...

Accesul la o locatie de memorie se realizeaza prin: a. unitatea aritmetico-logica; b. adresele de memorie; c. adresare de memorie; d. locatii de...

CAPITOLUL II INFORMATIILE FINANCIARE DE BAZA 2.1. Rolul informaţiilor contabile şi managementul financiar al întreprinderii Elaborarea deciziei...

Bancile sunt entitati economice specializate, menite sa infaptuiasca in economie creditarea bancara. In acest fel, ele asigura functionarea deplina...

3. Indicatori de gestiune Aceşti indicatori permit măsurarea factorilor participanţi la crearea sau la creşterea valorii aduse de întreprindere,...

Te-ar putea interesa și

CAPITOLUL 1 “INVESTITIILE IN ROMANIA CONTEMPORANA” 1.1. ROLUL INVESTITIILOR IN CONTEXTUL ECONOMIEI DE PIATA DIN ROMANIA In orice domeniu:...

Introducere Pentru a participa la fundamentarea şi adoptarea unei noi decizii financiare trebuie investigate realizările obţinute care, prin...

CAPITOLUL 1 INTRODUCERE PRIVIND REZULTATELE FINANCIARE ALE ÎNTREPRINDERII Orice activitate economica pentru a fi viabilă şi pentru a se...

Apectele finantarii prezinta importanta cruciala pentru supravietuirea si dezvoltarea intreprinderii. In primul rand, intreprinderea trebuie sa...

Introducere Pentru a participa la fundamentarea şi adoptarea unei noi decizii financiare trebuie investigate realizările obţinute care, prin...

PREZENTARE S.C.“FAM”S.A. GALATI 1.1 Descriere generala a S.C. “ FAM” S.A. Galati Denumirea societatii: S.C. “FAM” S.A. Sediul societatii :...

CAPITOLUL 1 Conţinutul deciziei de finanţare pe termen scurt a întreprinderii Deciziile financiare au drept obiect definirea structurii...

INTRODUCERE Ne-am propus prin acest plan de afaceri să precizăm în ce va consta afacerea noastră,ce resurse şi strategii se vor folosi şi care...