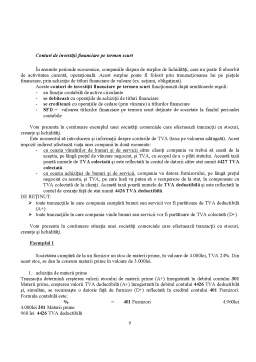

Extras din curs

Vom porni la drum cu conturile de active, pe care le vom analiza astfel:

- Conturi de active imobilizate

- Conturi de active circulante

- Conturi de cheltuieli înregistrate în avans.

Funcţionarea conturilor de active imobilizate.

Aceste conturi evidenţiază resursele economice destinate să servească o perioadă îndelungată în activitatea societăţii comerciale, fără să se consume după prima utilizare.

Există trei structuri de active imobilizate, şi anume:

- imobilizări necorporale

- imobilizări corporale

- imobilizări financiare.

Valoarea cu care vor fi înregistrate în conturi activele imobilizate este valoarea contabilă de intrare, care are următoarele semnificaţii:

a) costul de achiziţie – pentru activele fixe procurate cu titlu oneros (contra cost);

b) costul de achiziţie – pentru titlurile de valoare achiziţionate;

c) costul de producţie – pentru activele fixe produse în cadrul întreprinderii;

d) valoarea justă – pentru activele imobilizate obţinute cu titlu gratuit şi cele dobândite ca aport al asociaţilor.

Aceste conturi au o funcţie contabilă de ACTIV şi au următoarea funcţiune:

• se DEBITEAZĂ cu operaţiile privind intrările de active imobilizate

1) prin activarea cheltuielilor în cazul imobilizărilor necorporale,

2) prin achiziţie, producţie proprie sau aportul asociaţilor în cazul imobilizărilor corporale,

3) prin achiziţionarea de titluri financiare în cazul imobilizările financiare;

• se CREDITEAZĂ cu operaţiile privind ieşirile de active imobilizate

1) prin cheltuielile amortizate integral în cazul imobilizărilor necorporale

2) prin scoatere din funcţiune sau cedare în cazul imobilizărilor corporale

3) prin cedare în cazul imobilizărilor financiare.

• Au SOLD FINAL DEBITOR, care exprimă valoarea imob. aflate în patrimoniul întreprinderii la un moment dat.

Cu excepţia terenurilor, toate activele imobilizate au o existenţă limitată în timp. Paralel cu evidenţierea beneficiilor economice generate de aceste active fixe (ex. veniturile realizate), este necesară şi recunoaşterea costului lor drept cheltuială (denumirea contabilă a lor este cheltuieli cu amortizarea). Atât veniturile generate de active cât şi cheltuielile cu amortizarea se vor reflecta în Contul de profit şi pierdere anual.

Explicaţia constă în faptul că aceste active fixe aduc în companie beneficii economice pe toată durata lor de viaţă şi, în consecinţă este necesar să ataşăm acestor beneficii şi costurile (sacrificiile) făcute de întreprindere cu procurarea lor pe aceeaşi durată cât aduc beneficii. De aceea, în limbaj contabil folosim termenul de amortizare, care reprezintă alocarea sistematică a valorii activului la durata sa de viaţă.

DE REŢINUT. În contabilitate, amortizarea este un proces de alocare (împărţire) a unei valori contabile la un număr de ani, şi nu un proces de evaluare (de stabilire a unei valori reale a activului).

Din punct de vedere matematic, amortizarea realizează o corecţie anuală (reducere) a valorii imobilizărilor. La o primă privire, ar fi normal ca pe măsura înregistrării anuale a amortizării să micşorăm valoarea activului supus amortizării, adică să credităm contul de active imobilizate. Ne împiedică însă principiul contabil denumit principiul costului istoric, potrivit căruia activele trebuie să rămână evidenţiate în contabilitate pe toată durata lor de viaţă la valoarea de intrare.

De aceea, pentru înregistrarea contabilă a amortizării imobilizărilor necorporale şia celor corporale se folosesc conturile sintetice 280 Amortizări privind imobilizările necorporale şi respectiv 281Amortizări privind imobilizările corporale.

Prin conţinutul lor economic ambele sunt conturi rectificative ale valorii activelor necorporale şi corporale şi au funcţie contabilă inversă conturilor de active imobilizate pe care le corectează. Funcţiunea lor este:

• se CREDITEAZĂ cu valoarea amortizării anuale calculate pentru imobilizările necorporale şi corporale

• se DEBITEAZĂ cu valoarea amortizării imobilizărilor necorporale şi corporale scoase din activ (prin amortizare completă sau vânzare sau casare).

• Au SOLD FINAL CREDITOR, care exprimă anual valoarea amortizării cumulate a imobilizărilor necorporale şi corporale.

În bilanţul anual vor apărea ambele conturi, adică activul la valoarea lui de intrare, dar şi contul de amortizare a activului, cu valoarea amortizării cumulate în timp. Ca urmare, valoarea bilanţieră a activului este o valoare netă, obţinută prin scăderea din valoarea contabilă de intrare a activului a amortizării cumulate.

Exemplul 1

Societatea achiziţionează, pe credit comercial, un program informatic în valoare de 15.000lei. Ulterior, (peste 45 de zile) se plăteşte prin bancă datoria faţă de furnizor.

Programul informatic este amortizat pe durata a trei ani. La finalul celor trei ani se scoate din evidenţa contabilă programul complet amortizat.

1. achiziţia programului informatic

Tranzacţia va determina creşterea valorii imobilizărilor necorporale şi a datoriei faţă de furnizor. Contul de datorii folosit ori de cate ori întreprinderea achiziţionează imobilizări corporale sau necorporale este 404 Furnizori de imobilizări. Valoarea datoriei faţă de furnizori cuprinde costul de achiziţie. Forma sintetică a analizei contabile este prezentată în continuare.

• 208 Alte imobilizări necorporale, creste valoarea imobilizărilor necorporale, A + Debit

• 404 Furnizori de imobilizări, creste datoria faţă de furnizorii de imobilizări, D + Credit

208 Alte imobilizări necorporale = 404 Furnizori de imobilizări 15.000 lei

Preview document

Conținut arhivă zip

- Functionarea Conturilor de Active.docx

Alții au mai descărcat și

Capitolul 1 INSTITUŢIILE DE CREDIT ÎN ROMÂNIA 1.1. Înfiinţarea instituţiilor de credit Sistemul bancar din România este un sistem pe două...

Obiectul lectiei: prezentarea configuretiei sistemului bancar, a caracteristicilor activitatilor institutiilor de intermediere financiara, pentru...

Societatea pe Acţiuni ,,HORUS”este înregistrată la Camera Înregistrării de Stat la 20.06.1995 cu nr.10603069. Societatea este sinestătătoare din...

FACTORII DERERMINANŢI AI CURSURILOR DE SCHIMB Cursul de schimb (valutar) este preţul unei monede exprimat într-o monedă străină (valută). Ca orice...

Tema 6: Esenţa operaţiunilor de plăţi şi decontări în cadrul băncii comerciale. 1. Esenţa şi formarea relaţiei bancă-client. Totalitatea...

INSTRUMENTE DE PLATĂ SI CREDIT Instrumentele de plată si credit (efectele de comert sau titlurile financiare, cum mai sunt denumite în literatura...

În prezent, o institutie de credit actioneaza în mare masura ca un intermediar financiar: pentru a obtine fonduri se împrumuta (de la populatie,...

Capitolul 1 CADRUL ORGANIZATORIC AL SISTEMULUI FINANCIAR ŞI CONTABIL AL ÎNTREPRINDERII 1.1. Prezentarea firmei a) elemente de identificare:...

Te-ar putea interesa și

I. Organizarea BCR Banca Comerciala Romana este parte componenta din Grupul Financiar BCR, ce ofera clientilor servicii financiare integrate...

Motivaţii pentru alegerea instituţiei în care s-a realizat Practica Motivul principal a fost alegerea unei institutii bancare in care eu mi-as...

1. TENDINTE PREVIZIBILE PRIVIND PIATA CONFECTIILOR DE ÎMBRACAMINTE În ultimii 50 de ani, pe plan mondial, industria confectiilor de îmbracaminte...

ARGUMENT TEMA :ELABORAREA STRATEGIILOR FIRMEI Am optat pentru aceasta tema intrucat mi-a fost cea mea accesibila atat din punct de vedere...

1. Prezentarea bancii UniCredit Tiriac Bank este membra a Grupului UniCredit, unul dintre cei mai importanti jucatori de pe piata europeana a...

Introducere Criteriile în baza cărora am ales sa efectuez stagiul de practica la Banca Comerciala Romana au tinut de faptul ca este una dintre...

1. Banca Comerciala Romana - generalitati 1.1. Prezentare Generala Banca Comerciala Romana (BCR) a fost infiintata in 1990, prin preluarea...