Extras din curs

UNITATEA DE ÎNVĂȚARE I

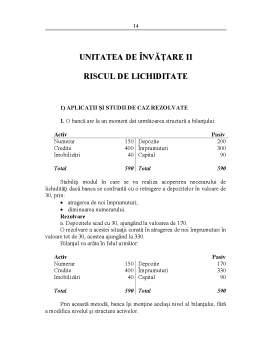

RISCUL DE CREDIT

1. Dispunem de 5.000.000.000 lei pentru a fi investiţi. În ultimul an, rata dobânzii pentru un depozit bancar de 6 luni a fost: 14%, 12%, 11%, 12%, 14%, 16%, 12%, 10%, 15%, 14%.

În acelaşi timp, există o posibilitate de investire a banilor tot pentru 6 luni. Cele trei rate anterioare ale profitului pentru acest tip de investiţie au fost de 10%, 13%, 16%.

a) Care este rata profitului prognozată şi riscul asociat ei?

b) Care este decizia luată şi de ce?

Rezolvare

a) Depozitul bancar la 6 luni:

Rata dobânzii (%) Frecvenţa de apariţie Probabilitatea

10 1 0,1

11 1 0,1

12 3 0,3

14 3 0,3

15 1 0,1

16 1 0,1

Total 10 1

Pentru a calcula rata profitului prognozat, utilizăm formula:

, unde:

Rdi este rata dobânzii şi

fi este frecvenţa de apariţie

R1 = 13%

Riscul asociat acestei rate a profitului este abaterea standard:

Cealaltă posibilitate de investire a banilor:

Deşi cea de-a doua posibilitate de investire a banilor aduce aceeaşi rentabilitate, riscul asociat ei fiind mai mare, se va prefera prima variantă.

Costurile gestionării riscului

2. Ca director al unei unităţi bancare, aţi identificat trei riscuri, după cum urmează:

• Riscul A, având o probabilitate de realizare de 1/1200, pentru o pierdere în valoare de 400 miliarde;

• Riscul B, având o probabilitate de realizare de 1/2400, pentru o pierdere în valoare de 350 miliarde;

• Riscul C, având o probabilitate de realizare de 1/600, pentru o pierdere în valoare de 150 miliarde.

Pentru administrarea riscului, se propun 2 soluţii:

Soluţia I, care reduce probabilitatea de realizare a riscurilor A şi B la 1/8000, costul de 300 milioane.

Soluţia II, care înjumătăţeşte valorile pierderilor pentru toate riscurile A, B şi C, costul fiind de 200 milioane.

Ce soluţie veţi adopta şi de ce?

Rezolvare

Pierderea probabilă asociată riscului A:

Pierderea probabilă asociată riscului B:

Pierderea probabilă asociată riscului C:

Pierderea probabilă A+B+C = 334+146+250=730 mil.

Soluţia I reduce probabilitatea de realizare a riscurilor A şi B la 1/8000, costul implementării acestei soluţii fiind de 300 mil.

Pierderea probabilă asociată riscului A:

Pierderea probabilă asociată riscului B:

Pierderea probabilă asociată riscului C:

Pierderea probabilă A+B+C = 50+44+250=344 mil.

La această pierdere se adaugă costul soluţiei I, rezultând un cost total = 644 mil. În felul acesta (faţă de pierderea probabilă iniţială de 730 mil), avem un beneficiu relativ de 86 mil.

Soluţia II reduce valorile pierderilor pentru riscurile A, B şi C la jumătate, costul implementării acestei soluţii fiind de 200 mil.

Pierderea probabilă asociată riscului A:

Pierderea probabilă asociată riscului B:

Pierderea probabilă asociată riscului C:

Pierderea probabilă A+B+C = 167+73+125=365 mil.

La această pierdere se adaugă costul soluţiei I, rezultând un cost total = 565 mil. În felul acesta (faţă de pierderea probabilă iniţială de 730 mil), avem un beneficiu relativ de 165 mil.

Vom alege soluţia II.

Preview document

Conținut arhivă zip

- Gestiune Bancara.DOC

Alții au mai descărcat și

I. INFORMAŢII GENERALE Date de identificare a cursului Date de contact ale titularului de curs: Nume: Făt Codruţa Maria Birou: str. T. Mihali,...

CURS : Gestiune bancara Riscul de rata a dobânzii în activitatea bancara Fluctuatiile ratelor de dobânda nu sunt un fenomen recent, ele...

1. Gestiunea riscului ratei dobânzii a) Conceptul şi identificarea riscului ratei dobânzii Riscul ratei dobânzii – exprimă probabilitatea...

Performanţele bancare pot fi analizate cu ajutorul a doua instrumente principale: • contul de rezultate; • sistemul ratelor. Contul de...

Curs 1 Operatiuni si institutii de credit Organizarea si functionarea sistemelor bancare Rolul bancilor in cadrul unei economii poate fi analizat...

Cap.1. RELAŢII ECONOMICE INTERNAŢIONALE - SPECIFIC ŞI CADRU GENERAL DE MANIFESTARE 1.1. Delimitări conceptuale Economia mondială (internaţională)...

Te-ar putea interesa și

ÎNTRODUCERE Actualitatea temei de cercetare şi gradul de studiere a acesteia Actualitatea temei de cercetare În anii 90 ai secolului trecut, în...

INTRODUCERE 1. Motivaţii şi explicaţii Criteriile în baza cărora am ales sa efectuez stagiul de practica la Banca Transilvania au tinut de: BT...

Banca Romaneasca • Prezentare generala: Banca Romaneasca are o experienta de 16 ani, ea ofera clientilor sai o gama larga de produse si service...

CAPITOLUL I 1.1. Sistemul bancar Activitatea bancară din România se desfăşoară prin intermediul Băncii Naţionale a României şi prin bănci, care...

3.4 Instrumentele politicii monetare Obiectivele politicii monetare se suprapun în mare parte cu cele ale politicii fiscale în masura în care...

INTRODUCERE Sistemul bancar reprezintă unul dintre cele mai importante elemente ale pieței financiare, activitatea acestuia determinând în foarte...

Capitolul 1. Gestiunea risului bancar - cadrul general 1.1. Noțiuni și definiții Riscul este o întâmplare a cărei producere are o consecință...

1. Cine poate realiza intermedierea financiară: a) consiliul local; b) primăriile; c) societăţile de asigurare; d) nicio variantă nu este...