Cuprins

- Tema 4: „Gestiunea riscurilor de piaţă”

- 1. Gestiunea riscului ratei dobânzii.

- 2. Gestiunea riscului valutar.

- 3. Gestiunea riscului investiţional.

Extras din curs

1. Gestiunea riscului ratei dobânzii

a) Conceptul şi identificarea riscului ratei dobânzii

Riscul ratei dobânzii – exprimă probabilitatea obţinerii unor pierderi sau profituri în urma evoluţiei diferitelor rate ale dobânzii.

Riscul ratei dobânzii se refera la riscurile bancare de baza, fiind risc financiar datorită sursei de provenienţă a lui şi a modului de influenţă asupra rezultatelor finale ale băncii.

Riscul ratei dobânzii este mărimea posibilelor pierderi a băncii din cauza volatilităţii ratelor dobânzii de piaţă într-o perioadă de timp din viitor. Deoarece riscul ratei dobânzii în condiţii de evoluţie favorabilă a factorilor poate genera şi supraprofit, acest risc este numit risc speculativ.

Pentru bancă riscul reprezintă variabilitatea ratei de rentabilitate aşteptată din activitatea unei bănci. Riscul ratei dobânzii determină variabilitatea marjei nete din dobânzi (NIM). O situaţie riscantă pentru bancă presupune că evenimentele care determină dobânda suni probabile şi se află sub incidenţa anumitor factori aleatorii.

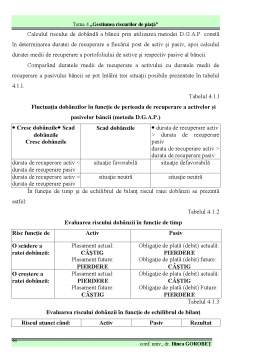

Consecinţele volatilităţii ratelor de dobândă asupra unei societăţi bancare încorporează mai multe forme:

Nivelul general al ratelor dobânzii poate creşte sau descreşte. Societăţile bancare ce creditează, împrumută sau investesc în astfel de condiţii sunt expuse faţă de orice modificare al nivelului general ale ratelor de dobândă. O creştere a ratelor va cauza un cost mai înalt pentru cei ce împrumută la rate variabile, situaţia fiind opusă în cazul scăderii ratelor de dobândă pentru cei ce investesc.

Ratele de dobândă se pot modifica în manieră relativă. Această modificare nu implică neapărat variaţia preţurilor activelor din portofoliul bancar la direct, însă modifică ratele de dobândă pentru unele instrumente financiare în raport cu ratele pentru alte instrumente financiare purtătoare de dobândă, creând dezechilibrul la nivel de cost alternativ al investiţiei. Totodată rata dobânzii are o influenţă inversă asupra costurilor valorilor mobiliare nepurtătoare de dobânzi, care ar putea constitui o parte din activele bancare.

Pot interveni schimbări în curba de randament, determinând transferul modificărilor imediate asupra ratelor de dobândă pe termen lung.

În acest context, volatilitatea ratelor de dobândă conduce la efecte care în perspectiva pe termen lung pot fi interpretate ca modificări ale capitalului propriu al băncii, iar cele de scurtă durată, pot fi exprimate în diverse moduri:

a) Modificarea profitului bancar. Tradiţional acestui efect i se acorda o atenţie deosebită, manifestarea lui fiind imediată şi cuantificabilă prin intermediul indicatorilor de performanţă bancară.

Pentru a explica modificările suferite de profitul global al unei bănci în decursul activităţii ei sub incidenţa volatilităţii dobânzilor, tehnica de bază o constituie analiza variaţiei marjei nete din dobânzi (NIM).

b) Modificarea valorii economice al băncii. Valoarea economică a firmei bancare reprezintă valoarea curentă a fluxurilor de numerar nete aşteptate la creanţele şi obligaţiile bilanţiere şi extrabilanţiere, actualizate la ratele de dobândă ale peţii. Determinată sub acest aspect, valoarea băncii poate fi privită ca estimarea capitalului propriu în viitor adus la costul curent. Este evident ca modificarea valorii economice a băncii poate avea un efect de scurtă durată, reprezentată prin variaţii de moment a cursurilor acţiunilor băncii sau prin schimbarea rating-ului creditului.

Preview document

Conținut arhivă zip

- Gestiunea Riscurilor Financiar-Bancare.doc

Alții au mai descărcat și

Banca acorda o atentie deosebita gestionarii prudente a riscurilor asociate activitatilor desfasurate. Managementul riscurilor este parte...

Riscurile au facut dintotdeauna obiectul studiilor societatilor bancare. Activitatea bancara privita ca o activitate organizata in scopul obtinerii...

CURS : Gestiune bancara Riscul de rata a dobânzii în activitatea bancara Fluctuatiile ratelor de dobânda nu sunt un fenomen recent, ele...

UNITATEA DE ÎNVĂȚARE I RISCUL DE CREDIT 1. Dispunem de 5.000.000.000 lei pentru a fi investiţi. În ultimul an, rata dobânzii pentru un depozit...

Capitolul 1. Notiunea de audit, caracateristicile si obiectivele auditului bancar 1.1. CONSIDERAŢII ETIMOLOGICE SI CONTEXTUL APARIŢIEI ŞI...

Baza teoretica Despre risc Cadrul general pentru administrarea riscurilor in Departamentul de Risk din Centrala Bancii va fi reprezentat de...

Te-ar putea interesa și

Introducere Banca Comercială “Moldova Agroindbank” S.A. MAIB este lider al sectorului bancar din Moldova. MAIB este o bancă universală şi dispune...

INTRODUCERE Actualitatea temei de cercetare. Riscul este o componenta fireasca a vieții economico-sociale, care are la origine cauze multiple și...

INTRODUCERE 1. Motivaţii şi explicaţii Criteriile în baza cărora am ales sa efectuez stagiul de practica la Banca Transilvania au tinut de: BT...

Capitolul 1. Băncile in economia de piată 1.1. Conceptul de bancă. În epoca contemporană locul şi rolul băncilor în economie sunt strâns legate...

3.4 Instrumentele politicii monetare Obiectivele politicii monetare se suprapun în mare parte cu cele ale politicii fiscale în masura în care...

INTRODUCERE Riscul şi incertitudinea reprezintă două fenomene cu care oamenii şi organizaţiile interacţionează din cele mai vechi timpuri. Riscul...

INTRODUCERE Actualitatea temei. O caracteristică esențială a lumii contemporane este riscul,incertitudinea. Mediul economic, monetar, financiar-...

INTRODUCERE Cu începuturile puse la finele anului 1940, trecutǎ prin transformǎri şi reforme, Banca de Economii a reuşit cu brio sǎ facǎ faţǎ...