Extras din curs

Mediul în schimbare în care se afla bancile genereaza noi oportunitati de afaceri, dar presupune totodata si riscuri mai complexe si mai diverse, care sunt o provocare pentru abordarile traditionale ale managementului bancar, pe care banca trebuie sa le gestioneze cât mai adecvat pentru a putea supravietui concurentei si pentru a sustine cresterea economica indusa de sectorul privat.

1.1.1. Conceptul de risc bancar

În literatura de specialitate întâlnim numeroase abordari ale conceptului de risc bancar. Potrivit dictionarului explicativ al limbii române, prin oportunitatea de risc se întelege pericol, inconvenient posibil, probabilitatea de producere a unui eveniment cu consecinte neplacute pentru subiect.

Literatura economica defineste riscul ca fiind probabilitatea ca rentabilitatea reala viitoare sa fie mai mica decât rentabilitatea asteptata .

Riscul poate fi definit ca un eveniment incert, dar posibil, originea lui aflându-se în incertitudine; este pagubitor, efectele lui o data produse nu mai pot fi înlaturate; apare în procesul activitatii umane, sociale, economice, politice si în raportul dintre om si natura .

Riscul bancar este prezentat în Dictionary of Banking Terms ca incertitudinea ca un activ sa înregistreze o rata asteptata de profitabilitate sau sa produca o pierdere.

În lucrarea sa cuprinzatoare „Gestiunea riscurilor bancare”, Luminita Roxin apreciaza ca „atunci când definesc riscul si gestiunea riscului, cei mai multi autori se concentreaza asupra functiilor clasice ale bancilor, de intermediere în sfera riscurilor financiare prin diviziunea acestora; din acest punct de vedere este tratata îndeosebi problema unor pierderi neprevazute la active bancare, pierderi cauzate de riscuri de piata, de credit sau de lichiditate” .

Francezii Michael Rouch si Gerard Naullen, în cartea „Le control de gestion bancaire et financiere” definesc riscul ca un angajament purtând o incertitudine data, cu o probabilitate de câstig sau prejudicii.

Revista „Risc Consult” precizeaza ca „riscul este practic amenintarea ca un eveniment sa afecteze abilitatea unei companii de a functiona si de a-si urmari îndeplinirea obiectivelor strategice. Riscul apare în general nu atât din probabilitatea ca nu se întâmpla ceva bine, ci din posibilitatea de a se întâmpla ceva rau” . „De asemenea, viata economica este guvernata de incertitudine si orice proiectie a unor evenimente viitoare este, prin definitie, lovita de riscul de a nu se realiza în parametrii prevazuti” .

Ion Nitu în „Managementul riscului bancar” ilustreaza existenta permanenta a riscului, care însoteste ca o umbra toate afacerile bancii si se produce sau nu, în functie de conditiile care i se creeaza., cel mai simplu spus, riscul bancar este probabilitatea ca într-o tranzactie sa nu se obtina profitul asteptat si chiar sa apara o pierdere. Se poate afirma ca riscul bancar este un fenomen care apare pe parcursul derularii operatiunilor bancare si care provoaca efecte negative asupra activitatilor respective, prin deteriorarea calitatii afacerilor, diminuarea profitului sau chiar înregistrarea de pierderi, afectarea functionalitatii bancii.

În opinia mea, riscul bancar este un fenomen prezent în ansamblul sferei de activitate a societatilor bancare si reprezinta incertitudinea realizarii unui anumit nivel al profitului sau chiar al probabilitatii aparitiei unei pierderi.

Riscul bancar este generat de o multitudine de operatii si proceduri, domeniul financiar necesitând abordarea ca un complex de riscuri, de multe ori interdependente, putând avea cauze comune sau putând provoca în lant si alte riscuri. El este în continua schimbare si evolueaza în complexitate, pe lânga riscurile traditionale adaugând astazi riscuri financiare, riscuri operationale, riscuri strategice, riscuri de tara, riscuri umane, riscuri de frauda.

Conditiile de aparitie a riscurilor bancare sunt determinate de manifestarea unui complex de factori care depind de: evolutia generala a economiei, modificari legate de organizarea bancii, adoptarea de decizii financiare, conditiile politice si economice, iar producerea riscurilor bancare are ca rezultat diminuarea profiturilor si a veniturilor actionarilor sau, în ultima instanta, iesirea din afaceri a bancii, fie prin preluarea ei de catre o banca mai puternica, fie prin faliment, potrivit teoriei bancare tipologia riscurilor diferentiindu-se prin intensitatea de actiune si consecintele pe care acestea le genereaza.

1.1.2. Tipologia riscurilor bancare

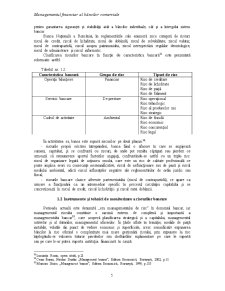

Comitetul de Supraveghere Bancara de la Basel a publicat sub titlul „Principii de baza pentru supravegherea bancara efectiva”, opt categorii de riscuri: riscul de credit, riscul de tara si de transfer, riscul de piata, riscul ratei dobânzii, riscul de lichiditate, riscul operational, riscul legislativ, riscul de reputatie.

Unele riscuri sunt noi si se datoreaza formei perfectionate de operare prin sisteme electronice. Astfel :

- riscul operational – decurge din posibile deficiente ale functionarii sau integritatii circuitelor prin care se efectueaza operatiile, fiind cu atât mai periculoase si greu de controlat când se produc nu în instalatiile proprii ale bancilor, ci în conectarile apartinând clientilor;

- riscul securitatii operatiilor – apare când extinderea geografica si posibilitatile deschise de acces creeaza oportunitati fara precedent de fraude în defavoarea bancilor si a clientelei;

- riscul de reputatie – reprezinta pierderea de credibilitate a bancilor afectate de o serie de evenimente: defectiunile produse în instalatii sau sustragerile electronice substantiale din conturi.

Alti specialisti grupeaza riscurile bancare în urmatoarele categorii:

- riscul întârzierii;

- riscul puterii de cumparare (a creditului de rambursare);

- riscul ratei dobânzii sau riscul de piata, la care se mai adauga si riscul portofoliului.

De asemenea, riscurile pot fi clasificate dupa urmatoarele criterii :

A. În functie de piata care determina aparitia riscului, exista doua categorii:

Riscuri determinate de piata produsului, care cuprind:

- riscul de creditare, considerat cel mai important risc de pe piata produsului, datorându-se deprecierii valorii, ca o consecinta a falimentului sau a nerambursarii împrumutului;

- riscul de strategie (de afaceri) este riscul ca întreaga linie de afaceri sa sucombe datorita competitiei sau uzurii morale;

Preview document

Conținut arhivă zip

- Modelarea Deciziilor Bancare.doc

Alții au mai descărcat și

Cap 1. Prezentarea societatii bancare.Istoric si evolutie 1.1 Momentul istoric al înfiintarii Înfiintarea Bancii Române pentru Dezvoltare – SA...

Perfectionarea, modernizarea si eficientizarea instrumentelor si modalitatilor de plata au fost determinate pe de o parte de cuceririle stiintei,...

Capitolul I Prezentarea societatii bancare. Istoric si evolutie 1.1.Scurt istoric al Bancii Române pentru Dezvoltare Istoria sistemului bancar...

Platile electronice, aceasta semnificativa inventie a sfarsitului de secol XX, au aparut ca una din urmarile remarcabile ale dezvoltarii...

Capitolul 1. Platile internationale 1.1 Platile internationale: concept, sfera de cuprindere Cresterea interdependentelor economice a atras dupa...

Cap. 1 Prezentarea societatii bancare. Istoric si evolutie 1.1 Momentul istoric al înfiintarii Legenda unitati BT: exista unitati vor...

Exercitându-si rolul de intermediar între agentii care dispun de capitaluri si cei acre au nevoie de capitaluri suplimentare bancile efectueaza...

Te-ar putea interesa și

Bazându-ne în rolul important pe care-l are politica monetarã în teoriile economice, şi în special în actualitatea pe care o reprezintã aceastã...

CAPITOLUL I 1.1. Sistemul bancar Activitatea bancară din România se desfăşoară prin intermediul Băncii Naţionale a României şi prin bănci, care...

Introducere Datorita rolului şi importanţei pe care băncile le au în asigurarea bunei funcţionări a unităţilor, a economiei naţionale în ansamblul...

Politica monetarã, componentã esenţialã a politicii economice a statului. Experienţa istoricã a demonstrat necesitatea intervenţiei statului în...

INTRODUCERE În ultimele două decenii ale secolului XX, studiul băncilor şi activităţii bancare a constituit, pentru cercetători, unul dintre cele...

“Riscul este condiţia oricărui succes” L. De Broglie. INTRODUCERE Actualitatea temei de cercetare. Perioada de tranziţie la economia de piaţă...

Introducere Banca Transilvania reprezinta una dintre cele mai atractive actiuni listate la bursa datorita ritmului de crestere inregistrat de la...

CAP1. Aspecte generale privind Banca Centrală Europeană 1.1.ISTORICUL ŞI MISIUNEA BĂNCII CENTRALE EUROPENE În anul 1989, un raport al...