Cuprins

- 3.1. Cont bancar - definiție, clasificare, gestionare

- 3.2. Numerarul ca instrument de plată și organizarea operațiunilor de casă în băncile comerciale

- 3.3. Organizarea și funcționarea sistemului de plăți interbancare

- 3.4. Instrumentele de plată fără numerar

Extras din curs

3.1. Cont bancar - definiție, clasificare, gestionare

Definirea contului bancar este extrem de importantă pentru înțelegerea funcționării băncii și derulării plăților. Contul bancar reprezintă un cont analitic deschis de bancă pentru persoane juridice și fizice pe baza unui contract prin care titularul de cont plătește sau depozitează la bancă mijloace bănești, având dreptul să încaseze și să emită documente de plată cu sau fără numerar în/din contul său. În baza celor expuse putem preciza că contul bancar ca expresie a raporturilor dintre bancă și client poate fi definit ca:

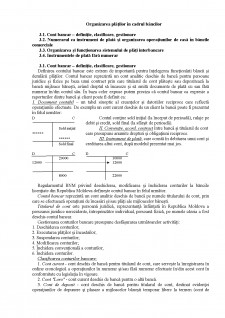

1. Document contabil - un tabel sinoptic al creanțelor și datoriilor reciproce care reflectă operațiunile efectuate. De exemplu un cont curent deschis de un client la bancă poate fi prezentat în felul următor:

D C Contul conține sold inițial (la început de perioadă), rulaje pe debit și credit, sold final (la sfârșit de perioadă).

Sold inițial II. Convenție, acord, contract între bancă și titularul de cont

- ***** care presupune anumite drepturi și obligațiuni reciproce.

- ***** III. Instrument de plată, care constă în debitarea unui cont și

Sold final creditarea altui cont, după modelul prezentat mai jos.

D C D C

20000 10000

12000 12000

8000 22000

Regulamentul BNM privind deschiderea, modificarea și închiderea conturilor la băncile licențiate din Republica Moldova definește contul bancar în felul următor.

Contul bancar reprezintă un cont analitic deschis de bancă pe numele titularului de cont, prin care se efectuează operațiuni de încasări și/sau plăți ale mijloacelor bănești.

Titularul de cont este persoană juridică, reprezentanță înființată în Republica Moldova a persoanei juridice nerezidente, întreprinzător individual, persoană fizică, pe numele căreia a fost deschis contul bancar.

Gestionarea conturilor bancare presupune desfășurarea următoarelor activități:

1. Deschiderea conturilor;

2. Executarea plăților și încasărilor;

3. Suspendarea conturilor;

4. Modificarea conturilor;

5. Închidera convențională a conturilor;

6. Închidera conturilor.

Clasificarea conturilor bancare:

1. Cont curent - cont deschis de bancă pentru titularul de cont, care servește la înregistrarea în ordine cronologică a operațiunilor în numerar și/sau fără numerar efectuate în/din acest cont în conformitate cu legislația în vigoare.

2. Cont "Loro" - cont curent deschis de bancă pentru o altă bancă.

3. Cont de depozit - cont deschis de bancă pentru titularul de cont, destinat evidenței operațiunilor de depunere și plasare a mijloacelor bănești temporar libere la termen (cont de depozit la termen - cont deschis de bancă, în care sînt depuse mijloace bănești cu dobândă, pentru o perioadă fixă de timp) sau la vedere (cont de depozit la vedere - cont deschis de bancă, în care sînt depuse mijloace bănești cu sau fără dobândă fără fixarea termenului de plasare) în conformitate cu legislația în vigoare.

4. Cont de credit - cont deschis de bancă, care servește la înregistrarea operațiunilor legate de evidența și rambursarea creditelor acordate de bancă titularilor de cont.

5. Cont provizoriu - cont deschis de bancă pe o anumită durată de timp, destinat acumulării mijloacelor bănești pentru formarea capitalului social sau pentru acumularea mijloacelor bănești obținute în procesul plasamentului valorilor mobiliare.

3.2. Numerarul ca instrument de plată și organizarea operațiunilor de casă în băncile comerciale

Numerarul reprezintă moneda fiduciară aflată în circulație ca instrument de plată sub forma de bacnote și monede metalice cu valoare nominală diferită.

În cadrul băncilor comerciale operațiunile cu numerarul sunt efectuate în cadrul unor subdiviziuni specializate în incinta filialelor și agențiilor (casierie).

Organizarea casieriei

Desfășurarea activității de casierie implică necesitatea disponibilității următoarelor: casa de circulație și tezaur, ghișee, birou pentru verificarea numerarului, birou pentru trierea și ambalarea numerarului.

Casa de circulație reprezintă o încăpere destinată operațiunilor de retragere sau depunere a numerarului în tezaur, precum și după caz, alimentarea ghișeelor.

Tezaur este o încăpere special amenajată și destinată păstrării numerarului și altor valori depuse din casa de circulație.

Ghișeu este un spațiu în care se efectuează operațiunile de încasări și plăți în numerar cu clienții.

Birou pentru verificarea numerarului este un spațiu adiacent ghișeului, în care la necesitate clienții au posibilitatea de verificare a numerarului primit.

Birou pentru trierea și ambalarea numerarului reprezintă o încăpere dotată cu utilaj și echipament necesar pentru verificarea și ambalarea numerarului, conform cerințelor stabilite de BNM.

Preview document

Conținut arhivă zip

- Organizarea platilor in cadrul bancilor.doc

Alții au mai descărcat și

CURS : Gestiune bancara Riscul de rata a dobânzii în activitatea bancara Fluctuatiile ratelor de dobânda nu sunt un fenomen recent, ele...

- CURS 1: RECAPITULARE - Moneda Moneda si masa monetara - Rata dobanzii - Banca centrala si creatia monetara - Banii si inflatia -...

Dialogul purtat în ceea ce privește creditul și moneda este destul de vechi, avand ca bază de plecare evoluția sistemelor bancare cu rezervele...

1.1. Etapele istorice de dezvoltare a sistemului bancar, definirea și structura instituțională a sistemului bancar contemporan Comerțul cu banii a...

2.1. Definirea băncilor comerciale, clasificarea lor și tipurile de activități Conform Legii instituțiilor financiare (articolul 3) bancă este...

4.1. Resursele proprii, capitalul normativ total al băncii Resursele băncilor sunt constituite din resurse proprii și resurse atrase. Resursele...

Te-ar putea interesa și

I N T R O D U C E R E Evoluţia actuală a României obligă la o atentă politică de măsurare a riscurilor provenite din activitatea de creditare,...

CAPITOLUL 1 Prezentarea societǎţii bancare. Istoric şi evoluţie 1. Momentul istoric. Principalele etape şi evoluţia Bancpost este astăzi una...

I. Organizarea activităţii în Banca Transilvania I. 1. Introducere - Scurt Istoric Banca Transilvania SA este o bancă comercială cu capital...

CAPITOLUL I: TREZORERIA STATULUI IN ROMANIA Masurile întreprinse, dupa anul 1989, pentru trecerea la economia de piata, au determinat in primul...

1.PREZENTAREA SOCIETĂŢII BANCARE. ISTORIC ŞI EVOLUŢIE 1.1. Momentul istoric al înfiinţării BRD O importanţă deosebită din mulţimea de societăţi...

Cap I Prezentarea societatii 1.1.Scurt istoric SC Divers COM IMPEX SRL este o socitate comerciala cu raspundere limitata, fiind o persoana...

CAPITOLUL I SCURT ISTORIC AL CARDURILOR 1.1. APARIŢIA ŞI EVOLUŢIA CĂRŢILOR DE CREDIT Realizările în domeniul tehnologiei informaţiei au...

CAP. 1 PREZENTAREA ROMEXTERRA BANK S.A.. ISTORIC SI EVOLUTIE 1.1. Istoricul forma si structura capitalului social si a actionariatului ROMEXTERRA...