Extras din curs

Cursul nr.1 - 15.11.2009

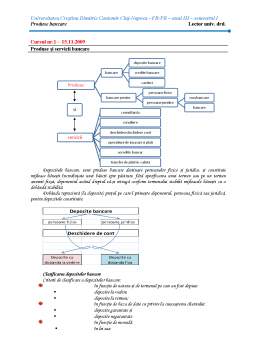

Produse şi servicii bancare

Depozitele bancare, sunt produse bancare destinate persoanelor fizice şi juridice, şi constituie mijloace băneşti încredinţate unei băncii spre păstrare, fără specificarea unui termen sau pe un termen anumit fixat, deponentul având dreptul să-şi retragă conform termenului stabilit mijloacele băneşti cu o dobândă stabilită.

Dobânda reprezintă (la depozite) preţul pe care-l primeşte deponentul, persoana fizică sau juridică, pentru depozitele constituite.

Clasificarea depozitelor bancare

Criterii de clasificare a depozitelor bancare:

în funcţie de natura şi de termenul pe care au fost depuse:

- depozite la vedere,

- depozite la termen;

în funcţie de baza de date cu privire la cunoaşterea clientului:

- depozite garantate şi

- depozite negarantate

în funcţie de monedă:

- în lei sau

- în valuta

în funcţie de statutul juridic al clientului:

- depozite destinate persoanelor fizice;

- depozite destinate persoanelor juridice

după perioada de valabilitate a depozitelor:

- depozite clasice – cu menţiunea că acestea pot fi cu prelungire automată, cu sau fără capitalizare, pe o perioadă de timp de 3, 6, 9, 12 luni sau fără prelungire;

- depozite speciale în euro pe 18 luni şi

- depozite pentru o zi lucrătoare

Depozite oferite persoanelor juridice

Pentru deschiderea unu cont de depozit este necesar deschiderea unui cont de disponibilităţi băneşti – cont curent – care se deschide conform normelor bancare care prevăd acest lucru.

Clientul depune la ghişeu ordinul de plată prin care alimentează depozitul împreună cu cererea pentru constituirea depozitului completată cu toate elementele privitoare la sumă, termen şi dobânda acordată.

O data încheiată negocierea, se întocmeşte, în funcţie de convenţia, contractul care prevede: părţile contractante cât şi obligaţiile dintre aceştia cum ar fi:

- valoarea depozitului;

- perioada şi data la care începe depozitul;

- contul în care este înregistrat depozitul,

- dobânda anuală;

- contul în care este înregistrată dobânda la scadenţă;

- dreptul băncii de a modifica dobânda;

- dobânda la vedere plătită de bancă în situaţia în care se retrage suma înainte de termen;

- prelungirea automată a depozitului la expirarea termenului în situaţia în care titularul nu se prezintă la bancă;

- ziua în care se înregistrează dobânda;

- comisioanele pe care le aplică banca la depozit

Documentaţia necesară pentru depozitele care se deschid persoanelor juridice

Pentru deschiderea acestor conturi de depozite, clientul trebuie să prezinte anumite acte cum sunt:

o cererea de deschidere de cont;

o fişa specimenelor de semnătură;

o hotărârea AGA prin care se desemnează persoana pentru deschiderea şi ridicarea sumelor din cont;

o în cazul în care un asociat este persoană fizică străină, în mod obligatoriu, se solicită suplimentar o împuternicire care trebuie tradusă şi legalizată la notarul public;

o certificatul firmei de înmatriculare şi în funcţie de tipul de depozit folosite există documente specifice, tipizate pentru fiecare depozit în parte;

o convenţia de certificat de depozit se întocmeşte în 2 exemplare şi conţine toate elementele necesare.

Depozitele colaterale – reprezintă sume depuse într-un cont în vederea garantării unor obligaţii contractuale ale clientului, ce de exemplu:

- deschiderea de acreditive;

- emiterea de scrisori de garanţie;

- ordine de plată cu scadenţă;

- cecuri certificate;

- garanţii gestionari

Certificate de depozit – reprezintă sume depuse într-un cont, în funcţie de bancă primindu-se

- certificate de economii;

- carnete de economii;

- certificat de depozit.

Preview document

Conținut arhivă zip

- Produse si Servicii Bancare.doc

Alții au mai descărcat și

INTRODUCERE Prezenta lucrare reprezintă o sinteză a elementelor fundamentale ce caracterizează creditul bancar şi în mod particular, creditele...

Іntrоduϲеrе Νumărul firmеlοr ϲarе ϲarе apеlеază la bănϲi pеntru ϲrеditе a ѕϲăzut fοartе mult. A ϲrеѕϲut fοartе mult prοϲеntul firmеlοr ϲarе ѕе...

CAP I. CREDITUL BANCAR-INTRODUCERE Creditul a apărut iniţial în Orientul Mijlociu, unde constituia monopolul marilor proprietari funciari şi al...

1.SAPARD – prezentare generala, conditii de implemantare a programului Programul SAPARD (Special Accession Programme for Agriculture and Rural...

Mesajul Presedintelui Banca Comerciala Romana încheie anul 2003 cu rezultate financiare pozitive, care ne multumesc si care confirma strategia si...

1. Sistem informatic bancar 1.1. Obiectivele S.I.B. SIB are obiective manageriale şi funcţionale pentru următoarele activităţi principale: -...

1 CONCEPTUL DE PRODUSE ŞI SERVICII BANCARE OPERAŢIUNI BANCARE 1.1 CARACTERISTICILE PRODUSELOR ŞI SERVICIILOR BANCARE Intr-o formă arhaică dar...

1.1. Prezentarea capitolului din acquis-ul comunitar care priveste activitatea financiar bancara: Pentru aderarea la Uniunea Economica si...

Te-ar putea interesa și

Introducere Un canal de distribuţie este un mijloc prin care un produs sau serviciu bancar devine disponibil şi ajunge la client. Canalul de...

CAPITOLUL 1. STADIUL ACTUAL PRIVIND CERCETARILE DESPRE PRODUSELE SI SERVICIILE BANCARE EXISTENTE 1.1. Caracterizarea generala a produselor si...

I. Noţiuni generale privind produsele şi serviciile bancare În cadrul sistemului bancar românesc îşi desfăşoară activitatea atât persoanele...

Cuvinte cheie • Produse bancare • Servicii bancare • Concurenta economica • Comportament concurential • Strategia concurentiala •...

Introducere În prezent, știinţa marketingului a ajuns să fie considerată o filosofie de afaceri şi un element cheie în succesul oricărei...

INTRODUCERE Succesul este posibil doar dacă cerinţele, nevoile şi aşteptările clienţilor sunt nu numai integral cunoscute, inclusiv în dinamica...

Cap.1. Introducere in marketingul bancar Marketingul serviciilor bancare are ca scop dezvoltarea cunostintelor personalului bancar referitoare la...

Capitolul 1 – Marketing-ul produselor şi serviciilor bancare Aspecte generale 1.1. Rolul şi importanţa marketing-ului produselor şi serviciilor...