Cuprins

- 1. Banca in economie 4

- 1.1 Rolul bancii 4

- 1.2 Functiile bancii 4

- 1.3 Tehnici bancare 4

- 2. Relatia dintre banca si client ca relatie intre creditor si debitor 5

- 2.1 Contul bancar. Deschidere si operare in cont 5

- 2.2 Garantarea sumelor depuse in banca 5

- 2.3 Procura de operare in cont 6

- 2.4 Tipuri de conturi 6

- 3. Varietatea instrumentelor de plata 6

- 3.1 Numerarul (biletele de banca si monede) 6

- 3.2 Ordinul de plata 7

- 3.3 Debitarea directa 8

- 3.4 Cecul si transmiterea lui 8

- 3.5 Diferente intre ordinul de plata si cec 9

- 3.6 Emiterea si incasarea cecurilor 9

- 3.7 Scrisoarea de acreditare si scrisoarea de credit 10

- 3.8 Cecul de calatorie 11

- 3.9 Evolutia instrumentelor electronice de plata 11

- 4. Efectele de comert 14

- 4.1 Termene uzuale de plata in economie 14

- 4.2 Cambia sau trata 14

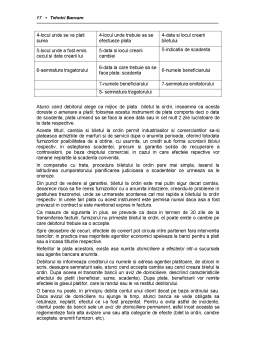

- 4.3 Biletul la ordin 16

- 5. Plasamentele in functie de gradul lor de lichiditate 19

- 5.1 Conturile de economii. 19

- 5.2 Conturi de economii-credit 20

- 5.3 Depozitele la termen 20

- 5.4 Certificatele de depozit negociabile (CDN) 21

- 5.5 Plasamente propuse de banci 21

- 6. Raportul dintre banca si client ca raport intre creditor si debitor 21

- 6.1 Tipuri de credite dupa durata 22

- 6.2 Tipuri de credite dupa modul de realizare 22

- 6.3 Tipuri de credite dupa destinatie 22

- 7. Creditele pentru echipamente 31

- 7.1 Creditul pe termen mediu 31

- 7.2 Creditul pe termen lung 32

- 7.3 Leasingul 32

- 8. Credite pentru particulari 33

- 8.1 Facilitati de casa 33

- 8.2 Avansurile pe baza de titluri 33

- 8.3 Imprumutul personal 34

- 8.4 Creditul de consum 34

- 8.5 Sprijinirea investitiilor financiare 35

- 8.6 Creditele pentru locuinte. 35

- 8.7 Creditul pe termen mediu 36

- 8.8 Creditele pe termen lung 36

- 8.9 Studiul cererii de credit si studiul garantiilor 37

- 9. Operatiunile interbancare 38

- 9.1 Reglementarea platilor 38

- 9.2 Compensarea 38

- 9.3 Efectuarea platilor internationale 39

- 9.4 Schimbul valutar. 39

- 9.5 Gestiunea trezoreriei 40

- 9.6 Piata monetara 41

- 9.7 Eurodevizele 42

- 9.8 Reglementarea creditului 43

- 10. Actiunea bancilor pe pietele de capital 44

- 10.1 Valorile mobiliare 45

- 10.2 Fondurile de investitii 48

- 10.3 Servicii bancare pentru valorile mobiliare. 48

- 10.4 Titlurile de creanta negociabile 49

- 10.5 Acoperirea riscurilor de piata. 49

- 10.6 Alte servicii bancare: 50

Extras din curs

1. Banca in economie

1.1 Rolul bancii

Banca este o institutie ce a evoluat in timp incercand sa gaseasca mijloacele adecvate pentru a usura efectuarea operativa si sigura a platilor in spatiu si timp si a gasi procedurile necesare schimbarii unor active prezente proprii sau colectate pentru active mai multe in viitor. Bancile actioneaza atat ca intermediari intre cei care dispun de resurse si cei care au nevoie temporara de ele, cat si ca mandatari ai clientilor pentru efectuarea diferitelor servicii bancare, financiare si uneori de asigurare si administrative.

1.2 Functiile bancii

Ca functii principale ale bancii mentionam urmatoarele:

- functia de pastrare si conservare a valorilor;

- functia de asigurare a mecanismului platilor interne si externe;

- functia de atragere si colectare de resurse (de agregare);

- functia de transformare a resurselor la vedere sau pe termen scurt in resurse pe termen lung;

- functia de plasare in credite, pe piata monetara si piata financiara;

- functia de substituire a “riscului total sau zero” cu “risc foarte mic”.

1.3 Tehnici bancare

Pentru desfasurarea eficienta a activitatii de banca sunt necesare institutii, oameni si tehnici. Fiecare operatiune bancara se bazeaza pe o reglementare juridica si pe anumite proceduri cuprinse in normele Bancii Centrale si in normele bancii respective.

Tehnicile bancare pentru realizarea acestor operatiuni au evoluat si ele in timp; ele nu au fost inventate de cineva anume ci s-au perfectionat zi de zi pe calea practicii bancare. Nu trebuie sa se confunde tehnicile bancare cu tehnica informationala de care dispun bancile. Aceasta din urma asigura conditii de aplicare eficienta a tehnicilor bancare.

Experienta castigata de bancher trebuie sa cuprinda cunoasterea clientilor din punct de vedere moral, profesional, managerial, cunoasterea sectoarelor economiei nationale concurentiale cu perspectivele lor in vederea integrarii in Uniunea europeana, cunoasterea politicii macro si microeconomice.

La acesata se aduga capacitatea si curajul bancherului de a combina elemente contradictorii ca increderea si teama, riscul si profitul, lichiditatea si plasamentul, prezentul si viitorul. In acest proces relatia banca client se manifesta in diferite forme; ne vom referi, in continuare la principalele relatii si anume la acelea in care banca este pe rand sau in acelasi timp si creditor si debitor.

2. Relatia dintre banca si client ca relatie intre creditor si debitor

2.1 Contul bancar. Deschidere si operare in cont

Pentru a se apara impotriva riscului de pierdere sau de furt o persoana poate depune suma de bani pe care o detine intr-o banca spre pastrare fizica intr-un seif sau intr-un depozit bancar, spre pastrare si fructificare, fiind purtatoare de dobanda.

Pe baza unui contract cu banca, clientul poate sa depuna o suma de bani in banca sau sa o retraga. Suma este inscrisa intr-un cont la vedere sau pe termen, pe numele sau si poate fi recuperata la simpla cerere, sau dupa un anumit preaviz.

Inregistrarile in creditul si in debitul contului vor reflecta depunerile si retragerile, precum si transferurile ordonate din contul respectiv in alte conturi. In principiu, soldul contului nu poate fi decat zero sau creditor, caz in care relatia dintre client si banca se prezinta ca o relatie intre creditor si debitor.

Pe baza unei conventii, insotita de cele mai multe ori de garantiile corespunzatoare, soldul contului respective poate fi debitor, in anumite perioade, caz in care relatia dintre client si banca se prezinta ca o relatie intre debitor si creditor. Se observa ca banca, in relatiile cu clientii, poate juca rol si de debitor si de creditor.

Orice persoana are dreptul de a deschide un cont bancar, acest drept fiind considerat ca parte a drepturilor omului, si este legiferat corespunzator in fiecare tara.

La deschiderea unui cont, banca verifica identitatea (nume si prenume, data si locul nasterii, nationalitate, domiciliu, codul numeric personal) persoanei cu care incheie contractul privind deschiderea contului respective. Bancherul poate sa se informeze si asupra situatiei personale sau profesionale.

In plus, banca trebuie sa se asigure de capacitatea juridica a clientului sau, adica de aptitudinea acestuia de a incheia acte juridice (protectia minorilor de catre parinti, tutela, incapabilii majori, interzisii legali, etc.).

Informatiile esentiale despre client sunt concentrate pe un formular denumit specimen de semnatura, ce serveste la verificarea autenticitatii ordinelor scrise transmise bancii de clientul respectiv, si, in special, la verificarea prin compararea acestei semnaturi cu aceea de pe cecurile emise de el. Banca tine un registru al tuturor conturilor deschise, in ordinea deschiderilor lor.

Depunerile efective de moneda in cont se transforma din moneda fiduciara (bilete de banca si monezi metalice) in moneda scripturala (operatiuni bazate pe depozite sau credite bancare), iar in zilele noastre in asa numita moneda moneda electronica sau mai corect spus “punga electronica”.

Preview document

Conținut arhivă zip

- Tehnici si Operatiuni Bancare.doc

Alții au mai descărcat și

Cap 1. Prezentarea societatii bancare.Istoric si evolutie 1.1 Momentul istoric al înfiintarii Înfiintarea Bancii Române pentru Dezvoltare – SA...

Perfectionarea, modernizarea si eficientizarea instrumentelor si modalitatilor de plata au fost determinate pe de o parte de cuceririle stiintei,...

Capitolul I Prezentarea societatii bancare. Istoric si evolutie 1.1.Scurt istoric al Bancii Române pentru Dezvoltare Istoria sistemului bancar...

Platile electronice, aceasta semnificativa inventie a sfarsitului de secol XX, au aparut ca una din urmarile remarcabile ale dezvoltarii...

INTRODUCERE Actualitatea temei de cercetare. Stabilitatea şi siguranţa sistemului bancar reprezintă o importanţă majoră pentru protejarea...

Cap.1. Prezentarea societatii bancare. Istoric si evolutie 1.1. Momentul istoric al înfiintarii Momentul istoric al înfiintarii Bancii Române...

1. Sistemul informational bancar 1.1. Particularitatile sistemului informational bancar al BRD-GSG Sistemul informational bancar este constituit...

Te-ar putea interesa și

CAPITOLUL I Prezentarea societăţii bancare BCR- ERSTE. Istoric şi evoluţie. 1.1. Scurt Istoric La 4 septembrie 1990 prin Hotărârea Guvernului...

Cap.1 Prezentarea societatii bancare. Istoric si evolutie 1.1 Moment istoric VOLKSBANK ROMANIA S.A. a fost înfiintata în anul 2000 sî...

I. PREZENTAREA SOCIETĂŢII BANCARE. ISTORIC ŞI EVOLUŢIE - MOMENTUL ISTORIC AL ÎNFIINŢĂRII Pe data de 1 decembrie 1990 se înfiinţează Banca Română...

Cap.1.Prezentarea societăţii bancare.Istoric şi evoluţie. 1.1.Moment istoric 1923-1947 Istoria BRD începe în 1923, odată cu crearea prin lege a...

Capitolul 1. CREDITAREA, PARTE COMPONENTA DE BAZA A TEHNICII SI OPERATIUNILOR BANCARE 1.1Necesitatea diversificarii operatiunilor, tehnicilor,...

In anul 1923 se infiinteaza prin lege Societatea Nationala pentru Credit Industrial ca institutie publica in care statul detinea 20%, BNR 30% iar...

PARTEA I OPERAŢIUNI BANCARE Capitolul I Operaţiuni de trezorerie 1. Operaţiuni de casă În cadrul unei societăţi bancare, numerarul are o...

Bancile comerciale constituite in Romania dupa 1989 sunt societati pe actiuni si au caracter universal adica realizeaza toate produsele si...